Sommaire

- Pourquoi les mentions obligatoires du micro-entrepreneur sont une priorité absolue

- La mention « TVA non applicable, article 293 B du CGI » : le guide essentiel pour tout micro-entrepreneur

- Comment rédiger une facture efficace et conforme en tant que micro-entrepreneur : le guide complet de toutes les mentions légales

- Mention de TVA manquante sur votre facture d’auto-entrepreneur : les conséquences surprenantes à connaître

- Les 8 mentions obligatoires d’une facture de micro-entreprise qui changent vraiment selon votre activité

- Seuil de TVA franchi : quelles mentions de votre facture de micro-entrepreneur devez-vous modifier en urgence ?

- Les outils pratiques pour rédiger vos documents en toute conformité

- Questions fréquemment posées

Vous venez de décrocher votre premier client. Vous rédigez votre facture, et là, le doute s’installe. Avez-vous bien tout mentionné ? Est-ce que votre numéro SIREN y figure ? Et cette fameuse mention de TVA ? Pour un micro-entrepreneur, un document commercial incomplet n’est pas une simple maladresse administrative — c’est une faute juridique qui peut coûter cher. Si vous souhaitez comprendre le cadre global des mentions obligatoires sur une facture, vous trouverez les fondements légaux qui s’appliquent à tous les professionnels. Mais le régime micro-entrepreneur a ses propres spécificités, ses propres contraintes, et ses propres pièges. Ce guide vous donne toutes les clés pour rédiger des documents parfaitement conformes, quelle que soit votre activité.

Pourquoi les mentions obligatoires du micro-entrepreneur sont une priorité absolue

Beaucoup de micro-entrepreneurs pensent que la conformité documentaire, c’est une formalité. Une case à cocher. Un détail. Erreur fatale. La réalité, c’est que vos factures et devis sont des actes juridiques à part entière. Ils engagent votre responsabilité, protègent vos droits, et définissent les conditions de la relation commerciale avec votre client.

Imaginez ce scénario : vous avez réalisé une prestation de 3 000 €. Votre client conteste la facture et refuse de payer. Si votre document est incomplet — absence de numéro SIREN, oubli de la mention TVA, date d’émission manquante — vous vous retrouvez dans une position juridiquement fragilisée. Le recouvrement devient compliqué. Le tribunal peut même considérer votre facture comme non valable.

Les sanctions prévues par la loi ne sont pas symboliques. Une facture non conforme peut entraîner une amende de 75 000 € pour une personne morale, et de 15 euros par mention manquante dans certains cas. Pour un micro-entrepreneur dont les marges sont souvent serrées, ce n’est pas un risque à prendre à la légère.

Connaître et maîtriser les mentions obligatoires du micro-entrepreneur, c’est donc se protéger soi-même. C’est aussi soigner son image professionnelle. Un document bien rédigé inspire confiance. Il montre que vous êtes sérieux, organisé, et que vous respectez vos obligations. Vos clients le remarquent.

| Mention obligatoire | Applicable à tous ? | Sanction en cas d’absence |

|---|---|---|

| Numéro SIREN | Oui | Amende + document non valable |

| Mention TVA non applicable (art. 293 B CGI) | Oui (sous le seuil) | Amende + rejet fiscal possible |

| Assurance professionnelle | Artisans, BTP, professions réglementées | Infraction réglementaire |

| Numéro séquentiel de facture | Oui | Risque de redressement fiscal |

| Mention stage préalable à l’installation | Artisans uniquement | Non-conformité documentaire |

La mention « TVA non applicable, article 293 B du CGI » : le guide essentiel pour tout micro-entrepreneur

C’est la mention qui fait peur à tout le monde. Et pourtant, elle est simple à comprendre quand on sait d’où elle vient. En tant que micro-entrepreneur, vous bénéficiez — tant que vous restez sous certains seuils de chiffre d’affaires — d’une franchise en base de TVA. Concrètement : vous ne collectez pas la TVA auprès de vos clients, et vous n’en déduisez pas non plus. Avantage évident : vos prix sont plus compétitifs pour les particuliers.

Mais cette franchise impose une contrepartie obligatoire. Vous devez faire apparaître sur chaque facture, chaque devis, chaque note d’honoraires la phrase exacte suivante : « TVA non applicable, art. 293 B du CGI ». Sans cette mention, votre document est juridiquement défaillant. Votre client professionnel — s’il est assujetti à la TVA — ne peut pas justifier l’absence de TVA déductible auprès de son propre comptable. C’est un problème pour lui. Et donc pour vous.

La formulation doit être stricte. Pas d’interprétation, pas de variation. Certains micro-entrepreneurs écrivent « exonéré de TVA » ou « pas de TVA applicable ». Ces formulations ne sont pas conformes. L’administration fiscale exige la mention précise renvoyant à l’article 293 B du Code général des impôts. Pour en savoir plus sur la mention TVA non applicable article 293 B du CGI et ses implications pratiques, un guide dédié vous détaille tous les cas de figure.

La position de cette mention sur le document n’est pas réglementée à l’emplacement près, mais elle doit être visible et lisible. En pratique, placez-la juste sous le montant total de votre facture, là où un client s’attendrait naturellement à voir une ligne TVA. C’est intuitif, clair, et ça évite toute confusion. Selon le ministère de l’Économie, le respect de cette obligation est vérifié lors des contrôles fiscaux et peut donner lieu à des rappels de TVA si la mention est absente ou mal formulée.

Comment rédiger une facture efficace et conforme en tant que micro-entrepreneur : le guide complet de toutes les mentions légales

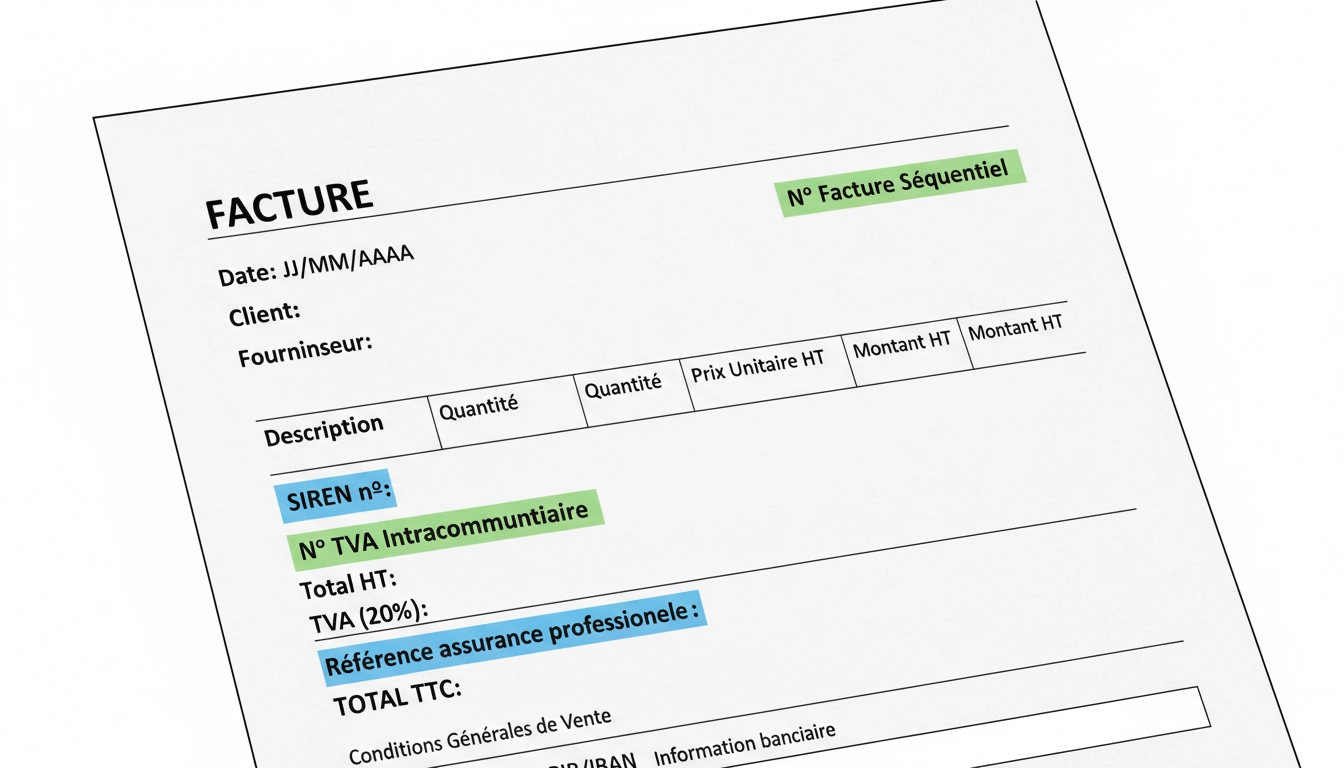

Une facture conforme, ce n’est pas juste une liste de prix. C’est un document structuré qui répond à une dizaine d’exigences légales cumulatives. Manquez-en une seule, et la conformité globale du document est compromise. Voici comment construire votre facture de A à Z.

Commencez par vos informations d’identité. Votre nom (ou dénomination commerciale), votre adresse, votre numéro SIREN, et si vous êtes artisan, votre numéro d’immatriculation au Répertoire des Métiers. Ajoutez ensuite les coordonnées complètes de votre client : nom, adresse, et numéro de SIRET si c’est une entreprise. Oubliez cette dernière information pour un particulier, mais gardez son adresse.

La numérotation de la facture est un point que beaucoup négligent. Elle doit être séquentielle et continue. Vous ne pouvez pas sauter un numéro, revenir en arrière, ou recommencer une numérotation en cours d’année. La date d’émission est tout aussi obligatoire, ainsi que la date de réalisation de la prestation ou de livraison si elle est différente. Pour accéder au guide complet sur la rédaction d’une facture conforme avec toutes ses mentions légales, vous trouverez des modèles détaillés et des exemples concrets adaptés à chaque situation.

Le détail des prestations doit être précis. Pas juste « prestation de service » — c’est trop vague. Décrivez ce que vous avez fait, la durée ou la quantité, le prix unitaire hors TVA (qui est ici égal au prix TTC puisque vous n’êtes pas assujetti à la TVA). Terminez par le montant total, suivi immédiatement de la mention TVA non applicable. Indiquez enfin vos conditions de paiement : délai, mode de règlement accepté, et les pénalités de retard obligatoires entre professionnels.

Pourquoi le numéro SIREN est absolument obligatoire sur chaque facture de micro-entrepreneur

Votre numéro SIREN, c’est votre identité professionnelle. Ces 9 chiffres attribués par l’INSEE lors de votre immatriculation ne sont pas qu’un identifiant administratif. Ils prouvent l’existence légale de votre activité. Sur une facture, leur absence envoie un signal d’alarme à n’importe quel client sérieux ou comptable averti.

Concrètement, un client professionnel qui reçoit une facture sans numéro SIREN ne peut pas vérifier votre existence dans les registres officiels. Impossible pour lui de s’assurer qu’il ne traite pas avec un prestataire fantôme ou non déclaré. Dans certains secteurs comme le bâtiment ou l’événementiel, les grandes entreprises clientes refusent systématiquement de traiter des factures sans SIREN. Ce n’est pas de la pinaillerie — c’est de la rigueur comptable.

L’obligation est inscrite noir sur blanc dans le Code de commerce. Elle s’applique à toutes les factures émises entre professionnels, sans exception. Même pour une facture de 50 €. Même pour un client que vous connaissez depuis dix ans. La règle ne change pas. Découvrez pourquoi le numéro SIREN est absolument obligatoire sur votre facture de micro-entrepreneur et comment l’intégrer correctement dans vos documents.

Erreur courante à éviter : confondre SIREN et SIRET. Le SIREN compte 9 chiffres et identifie l’entreprise. Le SIRET en compte 14 et identifie un établissement précis. Pour un micro-entrepreneur solo, les deux sont souvent proches, mais c’est bien le SIREN qui doit figurer sur vos factures. Vérifiez-le sur votre avis de situation délivré par l’INSEE ou sur votre espace Service-Public.fr.

Ce schéma résume l’ensemble des blocs obligatoires qui composent une facture conforme pour un micro-entrepreneur. Chaque bloc représente une obligation légale distincte — l’oubli de l’un d’eux suffit à rendre le document non valide.

Devis de micro-entrepreneur sans TVA : toutes les mentions indispensables pour un document parfait

Le devis n’est pas une facture. Mais il engage tout autant. Quand votre client signe votre devis, il accepte vos conditions, votre prix, et la description de vos prestations. Si ce devis est mal rédigé ou incomplet, c’est votre responsabilité qui est engagée en cas de litige. Et un devis de micro-entrepreneur a ses propres exigences.

Les mêmes informations d’identification que sur la facture doivent y figurer : votre nom, votre adresse, votre SIREN. La date d’établissement du devis est obligatoire, ainsi que la durée de validité — généralement 1 à 3 mois selon votre secteur. Certains corps de métier comme les artisans du bâtiment ont des obligations renforcées : détail précis des matériaux, temps de main-d’œuvre, déplacement.

La mention TVA non applicable doit aussi figurer sur le devis, même si aucune somme n’est encore due. C’est cohérent avec votre statut. Votre client doit savoir dès la phase de chiffrage qu’il ne récupérera pas de TVA. Consultez le guide complet sur les mentions obligatoires d’un devis de micro-entrepreneur sans TVA pour ne rien oublier.

Un piège fréquent : oublier les conditions de rétractation pour les prestations réalisées chez un particulier. Si vous intervenez au domicile d’un client dans le cadre d’un démarchage, la loi impose d’indiquer un droit de rétractation de 14 jours. Omettez-le, et votre client peut contester le contrat sans limite de temps. Ce n’est pas théorique — des litiges de ce type arrivent régulièrement devant les tribunaux de commerce.

Micro-entrepreneur artisan : la mention de l’assurance professionnelle, une obligation vraiment incontournable

Si vous êtes artisan micro-entrepreneur — menuisier, électricien, plombier, peintre, ou tout autre métier du bâtiment — une mention supplémentaire s’impose à vous. Elle concerne votre assurance professionnelle, et plus précisément votre garantie décennale si votre activité entre dans le champ de la loi Spinetta.

La loi est formelle : tout professionnel du bâtiment réalisant des travaux de construction, rénovation ou installation doit souscrire une assurance décennale avant le début du chantier et en mentionner les coordonnées sur ses devis et factures. Les informations à faire figurer sont précises : le nom de l’assureur, le numéro de contrat, et la couverture géographique de la police d’assurance.

Imaginez un client qui, trois ans après vos travaux, découvre un défaut structurel. S’il n’a pas trace de votre assurance décennale sur les documents contractuels, il se retrouve sans recours simple. Et vous, sans protection claire. Les conséquences peuvent être désastreuses pour les deux parties. Retrouvez tout ce qu’il faut savoir sur la mention de l’assurance professionnelle pour le micro-entrepreneur artisan et comment la rédiger correctement.

Pour les professions réglementées — architectes, diagnostiqueurs immobiliers, conseillers financiers — l’obligation d’assurance professionnelle est également présente, mais les modalités de mention varient. Vérifiez toujours les exigences spécifiques à votre corps de métier. Ce qui vaut pour un électricien ne vaut pas nécessairement pour un consultant en gestion.

Mention de TVA manquante sur votre facture d’auto-entrepreneur : les conséquences surprenantes à connaître

On ne répète jamais assez les conséquences d’une mention TVA absente. Elles sont à la fois plus nombreuses et plus graves que la plupart des micro-entrepreneurs ne l’imaginent. Commençons par le plus évident : l’amende fiscale. L’administration peut infliger une pénalité de 15 € par mention manquante, avec un minimum de 60 € et un maximum de 25 % du montant de la facture concernée.

Mais il y a pire. Si votre facture ne comporte pas la mention TVA non applicable, votre client professionnel peut légitimement considérer que la TVA est incluse dans le prix — et exiger de vous une facture rectificative avec TVA. Ce qui signifie que vous devriez reverser la TVA à l’État sur une somme que vous n’avez jamais collectée. Une situation financièrement catastrophique pour une petite structure.

Dans un cas extrême, l’absence répétée de cette mention peut déclencher un contrôle fiscal plus large. L’inspecteur peut alors remettre en question d’autres aspects de votre comptabilité. Pour éviter ces situations, découvrez en détail les conséquences d’une mention de TVA manquante sur votre facture d’auto-entrepreneur et comment corriger rapidement un document erroné.

La bonne nouvelle : une erreur se corrige. Si vous réalisez après émission que vous avez oublié la mention, vous pouvez émettre une facture rectificative. Elle doit porter un nouveau numéro, faire référence à la facture initiale, et mentionner explicitement qu’elle l’annule et la remplace. Gardez précieusement les deux exemplaires dans votre archivage comptable.

| Type d’activité | Mentions spécifiques supplémentaires | Obligation légale source |

|---|---|---|

| Artisan BTP | Assurance décennale (nom assureur, n° contrat, zone géo) | Loi Spinetta / Code des assurances |

| Artisan (général) | N° immatriculation Répertoire des Métiers + mention stage préalable | Code de l’artisanat |

| Profession libérale réglementée | Assurance RC Pro (nom assureur, couverture géo) | Réglementation propre à chaque profession |

| Commerce / vente à distance | Droit de rétractation 14 jours (si B2C) | Code de la consommation |

| Micro-entrepreneur tous secteurs | Mention TVA non applicable art. 293 B CGI | Code général des impôts |

Les 8 mentions obligatoires d’une facture de micro-entreprise qui changent vraiment selon votre activité

Voilà le point que peu de guides expliquent clairement. Le socle commun des mentions obligatoires s’applique à tous les micro-entrepreneurs. Mais au-delà de ce socle, plusieurs mentions varient selon votre secteur d’activité, votre clientèle, et votre situation personnelle. Ignorer ces variations, c’est rater une partie essentielle de la conformité.

Pour un micro-entrepreneur en activité commerciale vendant à des particuliers à distance, le droit de rétractation doit figurer sur les documents précontractuels. Pour un prestataire de services aux entreprises, ce droit n’existe pas — mais les mentions relatives aux pénalités de retard entre professionnels sont en revanche obligatoires et non optionnelles. Ce sont deux univers juridiques distincts, même sous le même régime fiscal.

Les 8 mentions qui varient le plus selon les activités sont : l’assurance professionnelle, la garantie décennale, le numéro d’immatriculation au registre des métiers, la mention de stage préalable, le droit de rétractation, la qualification professionnelle pour certains métiers réglementés, la mention de médiation pour les litiges avec les consommateurs, et les conditions spécifiques de garantie légale de conformité. Explorez en détail les 8 mentions obligatoires d’une facture de micro-entreprise qui changent selon votre activité pour adapter vos documents à votre situation précise.

Un menuisier indépendant et un consultant en communication ne remplissent pas les mêmes cases. L’un doit mentionner son assurance décennale, son immatriculation au RM, et éventuellement son stage préalable. L’autre doit indiquer ses conditions de paiement inter-entreprises, ses pénalités de retard, et potentiellement son assurance RC pro si sa profession est réglementée. Même régime fiscal, exigences documentaires différentes.

Seuil de TVA franchi : quelles mentions de votre facture de micro-entrepreneur devez-vous modifier en urgence ?

Le seuil de franchise en base de TVA est de 37 500 € pour les prestataires de services et de 85 000 € pour les activités commerciales (chiffres à vérifier selon les mises à jour réglementaires). Franchissez-le, et tout change. Vous devenez redevable de la TVA dès le premier jour du mois suivant le dépassement. Vos factures doivent être modifiées immédiatement.

Concrètement, vous devez supprimer la mention « TVA non applicable, art. 293 B du CGI » et la remplacer par votre numéro de TVA intracommunautaire. Vous devez faire apparaître le taux de TVA applicable (20 % en général pour les services, 10 % ou 5,5 % selon les cas), le montant HT, le montant de TVA, et le montant TTC. C’est un changement structurel de votre facturation.

Beaucoup de micro-entrepreneurs ratent ce virage. Ils continuent à émettre des factures sans TVA après avoir franchi le seuil, par inertie ou par méconnaissance. Résultat : l’administration fiscale peut exiger le reversement de toute la TVA non collectée, majorée d’intérêts de retard. Sachez exactement quelles mentions de votre facture de micro-entrepreneur vous devez modifier en urgence lorsque le seuil de TVA est franchi.

Le délai de réaction est court. Dès que vous dépassez le seuil en cours d’année, vous disposez d’une courte fenêtre pour vous immatriculer à la TVA et modifier vos pratiques de facturation. N’attendez pas la fin de l’exercice. Et si vous avez des doutes sur votre situation, consultez un expert-comptable ou les ressources disponibles sur Légifrance pour vérifier le texte exact des obligations applicables.

Stage préalable à l’installation : pourquoi cette mention est une nécessaire réalité sur vos factures d’artisan micro-entrepreneur

Si vous êtes artisan et que vous avez suivi — ou été dispensé — du stage de préparation à l’installation (SPI) organisé par les Chambres de Métiers et de l’Artisanat, vous devez en faire état sur vos documents commerciaux. Cette mention est méconnue, mais elle est bien réelle pour certaines catégories d’artisans.

Le stage préalable à l’installation est conçu pour préparer les futurs artisans à la gestion d’une entreprise. Il couvre la comptabilité de base, le droit commercial, la gestion financière. Une fois suivi, il vous est délivré une attestation. Et cette attestation, ou sa référence, doit pouvoir être justifiée dans votre dossier d’immatriculation au Répertoire des Métiers — avec parfois une mention sur vos documents officiels selon les exigences de votre CMA.

Ce n’est pas une simple formalité symbolique. Les Chambres de Métiers peuvent vérifier la conformité de vos dossiers. Et un client professionnel averti qui ne trouve aucune trace de votre qualification peut légitimement s’interroger sur votre sérieux. Découvrez pourquoi la mention du stage préalable à l’installation est une réalité incontournable sur vos factures d’artisan micro-entrepreneur.

Bonne nouvelle : si vous avez obtenu une dispense du SPI (notamment si vous justifiez d’une expérience professionnelle de trois ans dans le métier), vous n’avez pas à suivre le stage mais devez conserver la preuve de votre dispense. Dans tous les cas, la traçabilité de votre parcours de qualification fait partie de votre crédibilité professionnelle.

Note d’honoraires pour les micro-entrepreneurs en profession libérale : les mentions obligatoires qui garantissent votre sécurité juridique

Le micro-entrepreneur exerçant une activité libérale n’émet pas toujours une « facture » au sens strict. Il peut émettre une note d’honoraires. Ce document a des règles propres, mais les mentions obligatoires du micro-entrepreneur s’y appliquent avec la même rigueur.

Sur votre note d’honoraires, vous devez faire figurer votre nom, votre adresse professionnelle, votre numéro SIREN, la date d’émission, la description détaillée de la prestation intellectuelle réalisée (type de mission, nombre d’heures, taux horaire ou forfait), le montant total, et bien sûr la mention TVA non applicable si vous êtes en franchise de base. Pour les professions libérale réglementées — avocat, médecin, expert-comptable — des règles déontologiques supplémentaires peuvent s’ajouter.

La note d’honoraires engage également votre responsabilité civile professionnelle. C’est pourquoi les libéraux qui exercent sous statut de micro-entrepreneur doivent souvent mentionner leur assurance RC pro sur leurs documents. Consultez le guide spécifique sur les mentions obligatoires d’une note d’honoraires pour le micro-entrepreneur en profession libérale pour sécuriser vos documents au maximum.

Un exemple concret : un coach de vie indépendant émet une note d’honoraires de 600 € pour six séances. S’il oublie la mention TVA, la description précise des séances, ou son numéro SIREN, son client peut contester le paiement en invoquant un document non conforme. Le tribunal peut lui donner raison. Un document bien rédigé coûte cinq minutes de rigueur. Un litige coûte des semaines de stress et d’argent.

Les outils pratiques pour rédiger vos documents en toute conformité

Savoir ce qu’il faut mettre sur une facture, c’est une chose. Le faire efficacement au quotidien, c’en est une autre. Heureusement, des solutions existent pour vous simplifier la vie sans sacrifier la conformité.

Les logiciels de facturation dédiés aux micro-entrepreneurs intègrent automatiquement les mentions légales obligatoires. Dès que vous configurez votre profil (statut, secteur d’activité, régime fiscal), le logiciel génère des templates conformes. La mention TVA apparaît automatiquement tant que vous êtes en franchise de base. Quand vous franchissez le seuil, certains outils vous alertent et adaptent vos modèles. C’est un gain de temps énorme et une vraie sécurité.

Les modèles de factures téléchargeables sont une option pour ceux qui débutent et n’ont pas encore de volume suffisant pour justifier un abonnement à un logiciel. Choisissez des modèles issus de sources officielles ou de plateformes reconnues. Adaptez-les à votre activité en vérifiant que toutes les mentions spécifiques à votre secteur y sont bien présentes.

Pour les micro-entrepreneurs les plus exigeants — ou ceux qui opèrent dans des secteurs à forte responsabilité comme le bâtiment ou le conseil juridique — un accompagnement ponctuel par un expert-comptable reste la meilleure assurance. Même une consultation annuelle d’une heure permet de vérifier la conformité de vos documents et d’anticiper les changements réglementaires. Le coût de cette consultation est déductible de votre résultat dans le cadre du régime réel, et même dans certains cas éligible au crédit d’impôt pour les frais de comptabilité.

La vigilance réglementaire est aussi une pratique à cultiver. Les seuils de TVA évoluent, les obligations documentaires peuvent être précisées par des décrets ou des instructions fiscales. Abonnez-vous aux newsletters des organismes officiels, suivez les actualités de votre chambre consulaire, et relisez vos documents au moins une fois par an pour vous assurer qu’ils sont toujours conformes à l’état du droit. Les mentions obligatoires du micro-entrepreneur ne sont pas gravées dans le marbre — elles s’adaptent aux évolutions législatives.

Questions fréquemment posées

Quelles sont les mentions obligatoires minimales sur une facture de micro-entrepreneur ?

Une facture de micro-entrepreneur doit obligatoirement comporter : votre nom et adresse, votre numéro SIREN, les coordonnées complètes du client, un numéro de facture séquentiel, la date d’émission, la description détaillée de la prestation, le montant total, et la mention « TVA non applicable, art. 293 B du CGI ». Des mentions supplémentaires s’ajoutent selon votre secteur d’activité (assurance, stage préalable, etc.).

Est-il obligatoire d’indiquer la mention TVA sur un devis de micro-entrepreneur ?

Oui, absolument. La mention « TVA non applicable, art. 293 B du CGI » doit figurer sur tous vos documents commerciaux, y compris les devis, dès lors que vous êtes en franchise en base de TVA. Votre client doit savoir dès la phase de chiffrage que vous ne facturez pas la TVA.

Que se passe-t-il si j’oublie la mention TVA sur ma facture ?

L’oubli de la mention TVA sur une facture de micro-entrepreneur peut entraîner une amende fiscale (15 € par mention manquante, avec un plafond correspondant à 25 % du montant de la facture), une demande de facture rectificative de la part du client, et dans les cas répétés, un contrôle fiscal plus approfondi. Il est possible de corriger l’erreur en émettant une facture rectificative.

Un micro-entrepreneur artisan doit-il obligatoirement mentionner son assurance sur ses factures ?

Oui, si vous exercez une activité dans le secteur du bâtiment ou des travaux soumis à la garantie décennale (loi Spinetta), vous devez faire figurer sur vos devis et factures le nom de votre assureur, votre numéro de contrat d’assurance décennale et la couverture géographique. Cette obligation est légale et son non-respect peut engager votre responsabilité en cas de sinistre.

Dois-je modifier mes factures immédiatement si je dépasse le seuil de franchise TVA ?

Oui, et sans délai. Dès le premier jour du mois suivant le dépassement du seuil, vous devenez redevable de la TVA. Vous devez supprimer la mention TVA non applicable, obtenir un numéro de TVA intracommunautaire, et faire apparaître le taux de TVA, le montant HT, le montant de TVA et le montant TTC sur chaque facture. Continuer à facturer sans TVA après ce seuil expose à un redressement fiscal.