Sommaire

- Pourquoi la facturation électronique devient incontournable pour toutes les entreprises

- Calendrier de la réforme

- Plateformes de dématérialisation

- Format Factur-X

- Archivage électronique

- Les bénéfices concrets de la transition pour votre entreprise

- Préparer vos équipes et vos processus internes avant le déploiement

- Les questions juridiques et fiscales à ne pas négliger avant le basculement

- Construire un plan d’action en sept étapes pour ne rien oublier

- Questions fréquemment posées

La facture électronique obligatoire n’est plus une rumeur de couloir comptable. C’est une réforme concrète, avec des dates, des formats techniques et des obligations bien précises qui concernent toutes les entreprises assujetties à la TVA en France. Beaucoup de dirigeants l’ont mise de côté, persuadés qu’ils auraient le temps. Ce temps, il se réduit. Et se préparer dans l’urgence coûte toujours plus cher — en argent, en stress et en risques d’erreurs. Ce guide est là pour vous donner une vision d’ensemble claire, structurée et actionnable, afin que vous abordiez cette transition avec sérénité plutôt qu’avec précipitation.

Pourquoi la facturation électronique devient incontournable pour toutes les entreprises

Depuis des années, l’administration fiscale française observe une part significative de la TVA qui lui échappe — ce qu’on appelle la « fraude carrousel » ou plus simplement l’écart de TVA. La dématérialisation des factures est l’outil choisi pour y mettre fin. En rendant chaque transaction traçable en temps quasi réel, l’État récupère de la visibilité sur les flux commerciaux interentreprises. C’est une logique implacable. Ce qui peut sembler être une contrainte administrative est, pour les autorités, un levier fiscal majeur.

Mais au-delà de l’enjeu fiscal, les entreprises qui ont déjà franchi le pas témoignent d’un bénéfice opérationnel réel. Imaginez : votre comptable ne passe plus deux heures par semaine à ressaisir des données de factures PDF dans votre logiciel. Les rapprochements bancaires se font automatiquement. Les relances clients s’enclenchent sans intervention humaine. Une PME de quinze salariés que nous connaissons a estimé avoir économisé l’équivalent de 0,4 ETP rien qu’en automatisant ses flux de facturation. Ce n’est pas négligeable.

La réforme française s’inscrit dans un mouvement européen plus large. L’Italie l’a rendue obligatoire dès 2019 avec le système SdI. L’Espagne suit avec VeriFactu. La directive européenne ViDA (VAT in the Digital Age) pousse l’ensemble des États membres vers cette direction. La France n’invente rien — elle rattrape un retard et adapte un modèle qui a déjà fait ses preuves ailleurs. Comprendre ce contexte aide à relativiser l’effort demandé et à voir la réforme comme une mise à niveau nécessaire plutôt qu’une contrainte arbitraire.

Concrètement, la réforme impose deux choses distinctes qu’il ne faut pas confondre. D’un côté, l’e-invoicing : l’émission et la réception de factures électroniques entre entreprises assujetties à la TVA établies en France (flux B2B domestiques). De l’autre, l’e-reporting : la transmission à l’administration fiscale de données sur certaines transactions qui échappent au périmètre de l’e-invoicing (ventes aux particuliers, opérations internationales). Ces deux obligations ont des rythmes et des périmètres différents. Les confondre, c’est s’exposer à de mauvaises surprises.

| Critère | E-invoicing | E-reporting |

|---|---|---|

| Périmètre | Factures B2B domestiques entre assujettis à la TVA | Ventes B2C, opérations internationales, non-assujettis |

| Destinataire | Le client (via une plateforme) | L’administration fiscale (DGFiP) |

| Format requis | Factur-X, UBL, CII (structuré ou mixte) | Données transmises périodiquement via PDP ou PPF |

| Obligation pour | Toutes les entreprises assujetties à la TVA en France | Entreprises réalisant des opérations hors périmètre e-invoicing |

Calendrier de la réforme

Le calendrier de la facturation électronique obligatoire a connu plusieurs reports. C’est un fait. Mais chaque report a été accompagné d’un message clair de l’administration : la réforme aura lieu, et les entreprises doivent se préparer dès maintenant. Le report de 2024 a surpris beaucoup de monde, mais il a surtout révélé que les prestataires techniques n’étaient pas prêts, pas que les délais étaient devenus optionnels.

Le nouveau calendrier fixé par la loi de finances pour 2024, à retrouver en détail dans notre page dédiée au calendrier de la réforme, prévoit une entrée en vigueur progressive. Les grandes entreprises et les entreprises de taille intermédiaire (ETI) seront les premières concernées. Les PME et microentreprises suivront dans un second temps. Cette progressivité n’est pas un cadeau — c’est une opportunité que les plus petites structures doivent saisir pour s’organiser sans pression.

L’erreur classique que commettent de nombreux dirigeants de PME : croire que parce que leur échéance est plus tardive, ils peuvent attendre. Faux. Les grandes entreprises avec lesquelles vous travaillez, elles, seront obligées d’émettre des factures électroniques bien avant vous. Cela signifie que vous devrez être en capacité de les recevoir dès la première vague, même si votre obligation d’émission n’est pas encore déclenchée. La réception est universelle dès le départ. Ne l’oubliez pas.

Pour les entreprises encore hésitantes sur le bon moment pour démarrer leur projet, la réponse est simple : maintenant. Les intégrateurs, éditeurs de logiciels et experts-comptables sont sollicités de toutes parts. Les délais de mise en œuvre s’allongent. Ceux qui anticipent bénéficient de tarifs plus compétitifs, d’une meilleure disponibilité des prestataires et d’un droit à l’erreur que les retardataires n’auront pas. Vous pouvez également consulter les informations officielles sur le portail officiel entreprendre.service-public.fr pour accéder aux textes réglementaires à jour.

Les grandes étapes à intégrer dans votre feuille de route

Une feuille de route réaliste se décompose en quatre phases. La phase de diagnostic : cartographier vos flux de facturation actuels, identifier le nombre de factures émises et reçues par mois, recenser vos outils (ERP, logiciel comptable, tableur…). La phase de choix de solution : sélectionner une plateforme de dématérialisation partenaire (PDP) ou décider de passer par le Portail Public de Facturation (PPF). La phase d’intégration technique : connecter votre système d’information à la plateforme choisie, tester les formats, former les équipes. Et enfin, la phase de déploiement : basculer en production et assurer un suivi des premiers mois.

Ne négligez surtout pas la phase de diagnostic. Une entreprise qui ne sait pas combien elle émet de factures par mois, ni à qui, ni dans quel format, ne peut pas choisir la bonne solution. Prenez deux jours pour faire cet état des lieux. Ce sont deux jours qui en économiseront vingt plus tard.

Plateformes de dématérialisation

Le cœur technique de la réforme repose sur un réseau de plateformes. Deux options coexistent : le Portail Public de Facturation (PPF), géré par l’État, et les Plateformes de Dématérialisation Partenaires (PDP), qui sont des opérateurs privés immatriculés par l’administration. Comprendre la différence entre ces deux acteurs est fondamental pour faire le bon choix et éviter les coûts cachés ou les limitations fonctionnelles.

Le PPF est gratuit. Il offre les fonctionnalités de base : dépôt, transmission et réception de factures, ainsi que la transmission des données de e-reporting. Mais il ne gère pas la gestion de vos factures fournisseurs, l’automatisation de vos workflows d’approbation ou l’intégration native avec votre ERP. Pour les très petites structures avec un volume faible, il peut suffire. Pour les autres, les limites se feront vite sentir. Découvrez comment choisir la bonne plateforme de dématérialisation partenaire en fonction de votre taille et de vos besoins spécifiques.

Les PDP, elles, proposent des services enrichis : automatisation des flux, gestion des statuts de cycle de vie des factures (déposée, rejetée, approuvée, payée…), intégration avec les outils métiers, support client dédié. Leur coût est variable — de quelques centimes par facture à des abonnements mensuels selon les volumes et les fonctionnalités. Le marché est encore en train de se structurer, et certains acteurs proposent des offres d’entrée de gamme très accessibles pour les PME. Comparez. Négociez. Et méfiez-vous des offres trop généralistes qui promettent tout mais peinent sur les détails techniques.

Un point souvent sous-estimé : la gestion des statuts. Dans le nouveau système, chaque facture émise passera par plusieurs états successifs (déposée, mise à disposition, reçue, acceptée ou refusée). Votre processus comptable doit intégrer cette logique de cycle de vie. Une facture rejetée n’est pas une facture payée. Votre comptabilité doit savoir faire la différence en temps réel, sans que votre comptable doive aller vérifier manuellement sur la plateforme. C’est ici que la qualité de l’intégration entre votre PDP et votre logiciel comptable fait toute la différence.

Les critères concrets pour choisir votre plateforme

Voici les questions à poser à tout prestataire PDP avant de signer : Êtes-vous officiellement immatriculé par la DGFiP ? Quels formats supportez-vous en émission et en réception (Factur-X, UBL, CII) ? Comment gérez-vous l’e-reporting pour mes ventes B2C et internationales ? Quelle est votre API de connexion avec mon ERP actuel ? Quel est votre SLA (engagement de disponibilité) et que se passe-t-il si votre plateforme est en panne ? Ces questions ne sont pas négociables. Un prestataire qui hésite ou qui botte en touche sur l’un de ces points mérite d’être regardé avec prudence.

Schéma : le flux complet de la facture électronique obligatoire

Ce schéma illustre le parcours d’une facture électronique depuis son émission jusqu’à son archivage, en passant par la plateforme (PDP ou PPF), la réception par le destinataire, la transmission des données de e-reporting à la DGFiP et la gestion des statuts du cycle de vie.

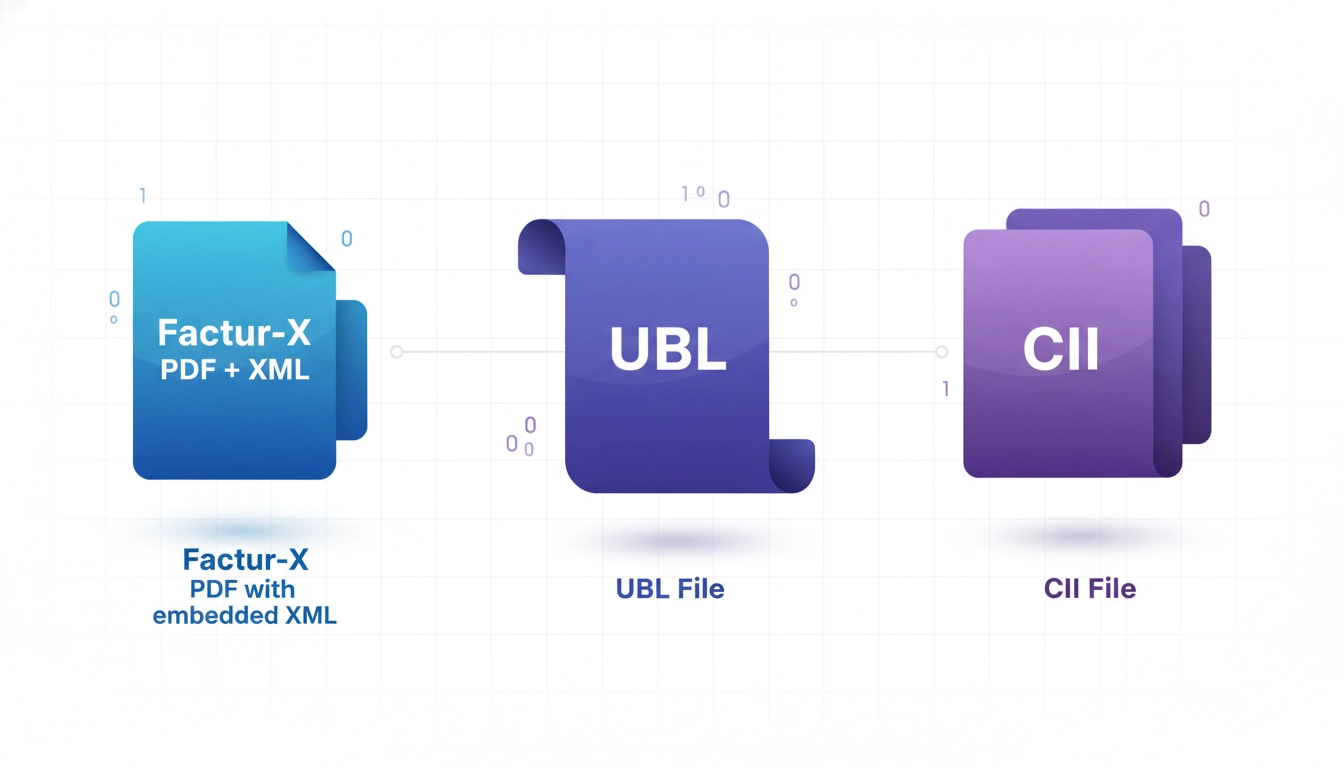

Format Factur-X

Parmi les formats autorisés par la réforme, Factur-X occupe une place particulière. C’est un format franco-allemand, développé conjointement par le FNFE-MPE et DigitalHub/AWV. Sa particularité ? Il combine un PDF lisible par l’œil humain et un fichier XML structuré intégré dans ce même PDF. Le meilleur des deux mondes : votre client peut ouvrir le fichier et le lire normalement, tandis que son logiciel comptable peut en extraire les données automatiquement. Aucune double saisie. Aucune erreur de retranscription.

Factur-X se décline en six profils, du plus simple au plus riche en données : Minimum, Basic WL, Basic, EN 16931, Extended, et XRechnung (pour les marchés allemands). Chaque profil correspond à un niveau de complétude des données XML. Le profil EN 16931 est souvent présenté comme le standard de référence car il respecte la norme européenne du même nom. Approfondissez votre compréhension du format Factur-X pour choisir le profil adapté à votre activité et à vos partenaires commerciaux.

La grande erreur que font beaucoup d’entreprises en découvrant Factur-X : penser qu’il suffit de renommer leur PDF en ajoutant une extension XML. Non. Un fichier Factur-X valide doit respecter une structure XML précise, avec des balises normalisées, des codes de TVA conformes à une nomenclature spécifique, des dates au format ISO 8601, etc. C’est votre logiciel de facturation qui doit générer ce format nativement, ou vous devez passer par un outil de conversion certifié. Si votre logiciel actuel ne supporte pas Factur-X, la question du changement d’outil devient urgente.

Pour les entreprises qui travaillent avec des partenaires européens, noter que l’UBL (Universal Business Language) et le CII (Cross Industry Invoice) sont également des formats acceptés. Ces formats sont plus répandus dans les pays nordiques et en Allemagne. Si votre client reçoit sa facture via une PDP étrangère, elle doit pouvoir la lire dans son format natif. Le sujet de l’interopérabilité entre plateformes européennes est complexe, mais la France a prévu des mécanismes d’échange entre le réseau Peppol (très utilisé en Europe) et les PDP françaises. Renseignez-vous sur ce point si vous avez une activité intra-européenne significative.

| Profil | Niveau de données | Usage recommandé |

|---|---|---|

| Minimum | Données essentielles seulement | Petites structures, flux simples |

| Basic WL | Sans lignes de détail | Factures globales sans détail de lignes |

| Basic | Lignes de facture incluses | La plupart des PME |

| EN 16931 | Norme européenne complète | Standard recommandé, flux B2B complexes |

| Extended | Données supplémentaires métier | Grandes entreprises, secteurs spécifiques |

Comment vérifier la conformité de vos factures dès aujourd’hui

Vous n’avez pas à attendre que la réforme soit en vigueur pour tester vos fichiers. Des validateurs en ligne permettent de vérifier la conformité d’un fichier Factur-X : ils analysent la structure XML, vérifient la présence des champs obligatoires et signalent les erreurs de format. La DGFiP a également mis à disposition des outils de test dans le cadre des travaux préparatoires à la réforme. Utilisez-les. Tester tôt, c’est corriger tôt — et corriger tôt, c’est moins cher. Si votre outil actuel génère des fichiers invalides, vous avez encore le temps de changer d’éditeur ou de demander une mise à jour. Ce temps, vous n’aurez plus si vous attendez le dernier moment.

Archivage électronique

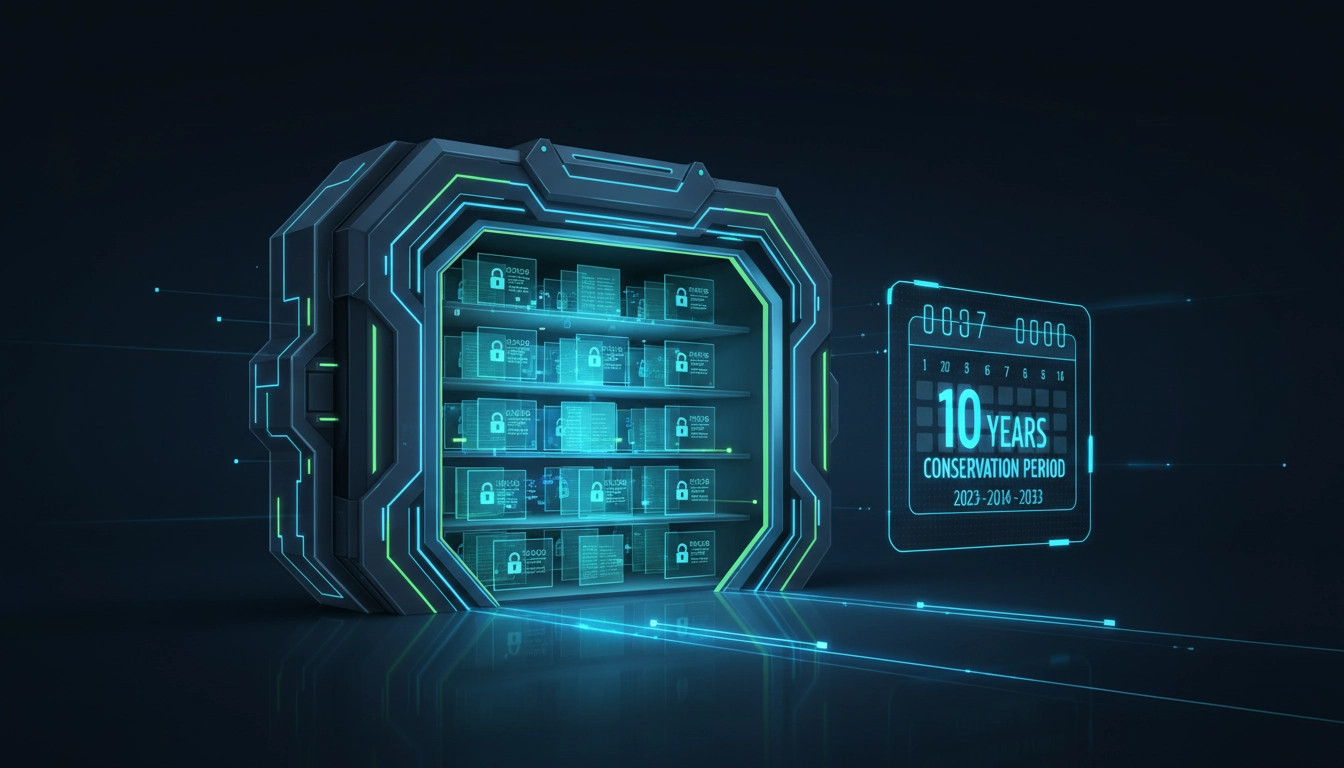

L’archivage est peut-être la partie la moins glamour de la réforme. Pourtant, c’est celle qui a les conséquences les plus lourdes en cas de défaillance. En France, les factures doivent être conservées pendant dix ans à compter de la clôture de l’exercice comptable. Cette obligation ne change pas avec la dématérialisation. Ce qui change, c’est la manière dont vous devez archiver pour que cet archivage soit légalement probant.

Une facture électronique n’est légalement probante que si son intégrité, son authenticité et sa lisibilité sont garanties pendant toute la durée de conservation. Un simple dossier de fichiers PDF sur un serveur partagé ne suffit pas. L’archivage électronique à valeur probante repose sur des mécanismes techniques précis : signature électronique qualifiée, horodatage certifié, piste d’audit fiable (PAF), ou encore recours à un Système d’Archivage Électronique (SAE) conforme à la norme NF Z 42-013.

Beaucoup d’entreprises pensent qu’elles archivent parce qu’elles sauvegardent. Faux. La sauvegarde protège contre la perte accidentelle des données. L’archivage à valeur probante garantit que le document archivé est exactement le document original, non altéré, et qu’il peut être présenté en cas de contrôle fiscal ou de litige. C’est une différence fondamentale. Un fichier PDF renommé et déplacé dans un autre dossier a perdu sa valeur probante si personne ne peut prouver qu’il n’a pas été modifié entre-temps. Les outils d’archivage conformes gèrent cette problématique automatiquement.

La Piste d’Audit Fiable (PAF) mérite une attention particulière. C’est l’un des trois moyens légalement reconnus pour garantir l’authenticité d’une facture (avec la signature électronique qualifiée et l’EDI fiscal). Concrètement, la PAF est un ensemble de documents et de processus (bons de commande, bons de livraison, rapprochements) qui permettent de reconstituer le chemin complet d’une transaction. Même si elle existait avant la réforme, la dématérialisation la rend plus nécessaire que jamais car les contrôles fiscaux peuvent désormais s’appuyer sur des outils d’analyse automatisée des flux. Consultez également les ressources disponibles sur le site des impôts pour connaître les exigences précises en matière de conservation des factures électroniques.

Les erreurs d’archivage les plus fréquentes à éviter absolument

Première erreur : archiver le PDF sans le XML embarqué dans le cas du Factur-X. Le fichier Factur-X est un tout. Séparez le PDF de son XML, vous perdez la cohérence du document structuré. Deuxième erreur : confier l’archivage à une solution non certifiée parce qu’elle est gratuite ou déjà en place. Troisième erreur : ne pas définir de politique de gestion des durées de conservation par type de document. Certains documents doivent être conservés plus longtemps (contrats, garanties), d’autres moins. Un SAE bien configuré gère ces règles automatiquement. Quatrième erreur : oublier la réversibilité. Si vous changez de prestataire d’archivage dans cinq ans, pouvez-vous récupérer l’ensemble de vos archives dans un format ouvert et réutilisable ? Posez la question avant de signer.

Les bénéfices concrets de la transition pour votre entreprise

Parlons cash. La réforme a un coût initial — audit, choix de solution, intégration, formation. Mais les entreprises qui ont modélisé leur retour sur investissement arrivent toutes à la même conclusion : le coût d’une facture papier ou d’un PDF non structuré est bien supérieur à ce que l’on croit. Le cabinet Aberdeen Group estimait il y a quelques années le coût de traitement d’une facture papier entre 12 et 15 euros. Une facture électronique structurée tombe à moins de 3 euros. Multipliez par votre volume annuel de factures. Le calcul parle de lui-même.

Au-delà des économies directes, pensez au délai de paiement. Une facture électronique structurée est traitée plus vite : pas de saisie manuelle, pas d’erreur de transcription, pas de facture perdue dans une boîte mail. Des études menées en Italie après l’introduction obligatoire de la facturation électronique ont montré une réduction significative du délai moyen de paiement pour les entreprises qui ont bien intégré leurs processus. Moins de DSO (jours de ventes en suspens), c’est plus de trésorerie disponible. Et la trésorerie, c’est le nerf de la guerre pour une PME.

La visibilité en temps réel est un autre bénéfice sous-estimé. Savoir exactement quelles factures ont été émises, dans quel statut elles se trouvent, lesquelles ont été acceptées ou refusées, et quel est votre encours client à l’instant T — c’est une information que peu de dirigeants de PME ont aujourd’hui. La facturation électronique obligatoire vous force à construire cette visibilité. Et une fois qu’on l’a, on ne s’en passe plus.

| Indicateur | Facture papier / PDF non structuré | Facture électronique structurée |

|---|---|---|

| Coût de traitement estimé | 12 à 15 € par facture | 2 à 3 € par facture |

| Délai de traitement moyen | 5 à 10 jours ouvrés | Quelques heures à 2 jours |

| Risque d’erreur de saisie | Élevé (ressaisie manuelle) | Quasi nul (lecture automatique) |

| Conformité archivage | Souvent insuffisante (PDF seul) | Garantie si SAE conforme |

| Visibilité temps réel | Aucune | Complète via tableau de bord |

Préparer vos équipes et vos processus internes avant le déploiement

La technologie, c’est 40 % du défi. Les 60 % restants, c’est humain. Une plateforme parfaitement intégrée ne servira à rien si vos équipes ne savent pas comment elle fonctionne, pourquoi elle est là, et ce qu’elles doivent faire différemment. La conduite du changement est une composante à part entière de votre projet de dématérialisation.

Commencez par identifier les personnes directement impactées : les comptables bien sûr, mais aussi les commerciaux (qui émettent des devis qui deviennent des factures), les assistantes de direction (qui reçoivent parfois les factures fournisseurs), les responsables achats. Chacun de ces profils a des habitudes à changer. Le commercial qui envoyait son bon de commande par email devra peut-être désormais l’encoder dans le système. La comptable qui traitait les factures fournisseurs dans son outil favori devra apprendre à gérer les statuts de cycle de vie depuis la plateforme.

Prévoyez des sessions de formation courtes et pratiques — pas des formations théoriques de deux jours sur PowerPoint. Une heure sur la plateforme avec de vrais cas d’usage vaut dix fois plus qu’une journée de slides. Créez un tutoriel interne, un guide de référence rapide, un canal de questions/réponses. Les premières semaines, vous aurez des questions. Beaucoup. Mieux vaut avoir préparé les réponses que de les improviser sous pression.

Un conseil concret : nommez un référent interne « facturation électronique ». Pas forcément un expert technique — quelqu’un de curieux, à l’aise avec les outils numériques, et suffisamment influent pour embarquer les autres. Ce référent devient votre relais terrain, votre point de contact avec le prestataire, et votre vigie en cas de problème. Dans les PME qui ont réussi leur transition, il y avait toujours ce profil-là. Dans celles qui ont échoué, souvent non.

Les questions juridiques et fiscales à ne pas négliger avant le basculement

La réforme de la facturation électronique obligatoire ne modifie pas les mentions légales obligatoires sur une facture. Numéro de TVA, numéro SIREN, conditions de paiement, pénalités de retard — tout ça reste. Ce qui change, c’est le mode de transmission et le format. Mais attention : certaines mentions deviennent encore plus critiques car elles sont désormais lues et contrôlées automatiquement par des systèmes informatiques. Une erreur dans le numéro de TVA de votre client peut entraîner un rejet automatique de la facture. Un code nature de TVA mal renseigné peut bloquer le traitement côté réception. La rigueur dans la saisie des données de base devient non négociable.

Du côté fiscal, la réforme introduit une nouvelle transparence pour l’administration. Ne pensez pas que cette transparence rend les contrôles plus faciles à éviter — c’est l’inverse. Les données transmises en temps réel permettent à la DGFiP de détecter des anomalies (TVA collectée non reversée, factures déclarées mais jamais payées, incohérences entre émissions et déclarations) bien plus rapidement qu’avec les méthodes actuelles. Ceux qui avaient des pratiques approximatives en matière de TVA ont tout intérêt à régulariser leur situation avant que la réforme ne mette leurs données sous les yeux de l’administration en temps réel.

Pour les entreprises qui ont des filiales, des succursales ou des relations avec des entités étrangères, la réforme soulève des questions supplémentaires. Les factures entre une société française et sa filiale étrangère ne relèvent pas de l’e-invoicing au sens strict, mais peuvent entrer dans le périmètre de l’e-reporting. Les factures intragroupe doivent être analysées cas par cas. Faites-vous accompagner par un expert-comptable qui maîtrise ces subtilités fiscales — pas seulement un intégrateur technique.

Construire un plan d’action en sept étapes pour ne rien oublier

Un plan d’action clair est votre meilleure assurance contre les mauvaises surprises. Voici une approche structurée qui a fait ses preuves, adaptable à toute taille d’entreprise.

Étape 1 — Diagnostic des flux. Listez tous vos flux de facturation : clients français assujettis, clients particuliers, clients étrangers, fournisseurs. Comptez les volumes mensuels. Identifiez vos outils actuels. Cette cartographie prend rarement plus d’une journée si vous vous y consacrez vraiment.

Étape 2 — Identification des écarts. Votre logiciel de facturation génère-t-il du Factur-X ? Votre ERP peut-il se connecter à une PDP ? Votre solution d’archivage est-elle conforme NF Z 42-013 ? Listez les écarts entre votre situation actuelle et les exigences de la réforme.

Étape 3 — Choix de la solution. PPF ou PDP ? Quel éditeur de logiciel ? Quel prestataire d’archivage ? Ces choix doivent être faits ensemble, pas séparément. L’interopérabilité entre les outils est clé.

Étape 4 — Intégration technique. Connexion entre votre ERP/logiciel et la plateforme choisie. Tests de format. Validation des fichiers Factur-X générés. Cette étape est technique et prend du temps — comptez plusieurs semaines.

Étape 5 — Tests utilisateurs. Émettez des factures de test. Vérifiez les statuts reçus. Simulez des rejets. Testez la réception de factures entrantes. Impliquez vos équipes opérationnelles dans ces tests.

Étape 6 — Formation et communication. Formez les équipes impactées. Diffusez les procédures. Nommez votre référent interne. Communiquez à vos principaux fournisseurs et clients votre identifiant de routage (SIREN ou GLN selon la plateforme).

Étape 7 — Basculement et suivi. Basculez en production progressivement si possible. Suivez les indicateurs pendant les premières semaines : taux de rejet, délai de traitement, anomalies de statut. Ajustez en temps réel.

Ce plan n’est pas théorique. C’est une synthèse des retours d’expérience d’entreprises qui ont déjà mené ce type de projet. La plupart des difficultés rencontrées auraient pu être évitées avec une meilleure préparation initiale. Pas besoin d’être une grande entreprise pour appliquer cette méthode — une TPE de trois personnes peut la dérouler en quelques semaines avec les bons partenaires.

La facture électronique obligatoire n’est pas un mur. C’est une porte. Ceux qui la franchissent bien préparés découvrent de l’autre côté une comptabilité plus fluide, une trésorerie mieux pilotée et une relation client plus professionnelle. Ceux qui l’abordent sans méthode se heurtent à des complications qui auraient pu être évitées. Le choix est simple. Commencez maintenant, avancez par étapes, et entourez-vous des bonnes personnes. La sérénité, ça se prépare.

Questions fréquemment posées

Quelles entreprises sont concernées par la facture électronique obligatoire ?

Toutes les entreprises assujetties à la TVA et établies en France sont concernées par la réforme, dès lors qu’elles réalisent des transactions B2B domestiques. Cela inclut les grandes entreprises, les ETI, les PME et les microentreprises. La date d’obligation d’émission varie selon la taille de l’entreprise, mais l’obligation de réception s’applique à toutes dès la première vague.

Quelle est la différence entre e-invoicing et e-reporting ?

L’e-invoicing concerne l’émission et la réception de factures électroniques structurées entre entreprises assujetties à la TVA en France (flux B2B domestiques). L’e-reporting, lui, concerne la transmission périodique de données à la DGFiP sur des transactions hors périmètre de l’e-invoicing : ventes aux particuliers (B2C), opérations internationales, transactions avec des non-assujettis. Les deux obligations sont complémentaires.

Puis-je utiliser le Portail Public de Facturation gratuitement ?

Oui, le Portail Public de Facturation (PPF) est gratuit et accessible à toutes les entreprises. Il offre les fonctionnalités de base : dépôt, transmission et réception de factures, ainsi que la gestion du e-reporting. Cependant, ses fonctionnalités sont limitées comparées aux Plateformes de Dématérialisation Partenaires (PDP) privées, qui proposent des services enrichis comme l’automatisation des workflows, l’intégration ERP et la gestion avancée des statuts de cycle de vie.

Combien de temps dois-je conserver mes factures électroniques ?

L’obligation de conservation des factures est de dix ans à compter de la clôture de l’exercice comptable, conformément au droit fiscal français. Pour qu’une facture électronique soit légalement probante pendant toute cette durée, son intégrité, son authenticité et sa lisibilité doivent être garanties. Cela nécessite un système d’archivage électronique (SAE) conforme ou la mise en place d’une piste d’audit fiable (PAF).

Que se passe-t-il si je ne me conforme pas à la réforme dans les délais ?

Le non-respect de l’obligation de facturation électronique expose l’entreprise à des sanctions fiscales. L’émission d’une facture dans un format non conforme peut entraîner une amende de 15 euros par facture, dans la limite de 15 000 euros par an. De plus, une facture non transmise via une plateforme agréée perd sa valeur légale en matière de déduction de TVA, ce qui peut générer des redressements fiscaux significatifs lors d’un contrôle.