Sommaire

- Ce qu’est réellement la TVA et pourquoi elle figure sur vos factures

- L’histoire de la TVA en France : comprendre ses origines pour mieux maîtriser ses règles

- Les mentions obligatoires de TVA sur une facture : le détail qui change tout

- Franchise de TVA

- Autoliquidation de la TVA

- Taux de TVA réduits

- TVA intracommunautaire

- Comment calculer correctement la TVA sur une facture

- La déductibilité de la TVA : droits et conditions à respecter

- La TVA et la facturation électronique : la révolution en marche

- Les contrôles fiscaux liés à la TVA : comment se préparer et quoi éviter

- Quelques conseils pratiques pour ne plus jamais faire d’erreur de TVA

- Questions fréquemment posées

Une erreur sur la TVA sur une facture, et c’est toute la chaîne comptable qui vacille. Redressement fiscal, refus de déduction, pénalités de retard : les conséquences sont concrètes, parfois sévères. Pourtant, des milliers d’entreprises — des micro-entrepreneurs aux PME établies — commettent chaque année les mêmes erreurs, souvent par méconnaissance des règles qui entourent ce mécanisme fiscal fondamental. Ce guide vous donne les clés pour comprendre la TVA sur une facture dans sa globalité : son fonctionnement, ses taux, ses cas particuliers, et les pièges à éviter absolument.

Ce qu’est réellement la TVA et pourquoi elle figure sur vos factures

La TVA — Taxe sur la Valeur Ajoutée — est un impôt indirect collecté par les entreprises pour le compte de l’État. Ce n’est pas une charge pour l’entreprise assujettie : elle la collecte auprès de ses clients, déduit la TVA qu’elle a elle-même payée à ses fournisseurs, et reverse le solde au fisc. Un mécanisme élégant sur le papier, mais qui exige une rigueur absolue dans l’émission et la réception des factures.

Prenez l’exemple d’une agence de communication à Lyon. Elle facture 10 000 € HT à un client, avec une TVA à 20 %, soit 2 000 € de TVA. Elle a elle-même acheté des logiciels pour 1 000 € HT (200 € de TVA). Elle reverse à l’État : 2 000 € – 200 € = 1 800 €. Simple ? Oui, à condition que la TVA sur la facture émise ET sur la facture reçue soit correctement mentionnée. Si l’agence oublie d’indiquer le taux applicable ou le montant de TVA, elle perd le droit à déduction. Et cela peut coûter très cher.

La TVA apparaît sur la facture parce que la loi l’exige. L’article 289 du Code général des impôts impose des mentions obligatoires précises. Une facture incomplète n’est pas seulement gênante : elle peut être rejetée lors d’un contrôle fiscal, entraîner un rappel de TVA, voire une amende. Chaque ligne de votre facture a donc une raison d’être légale et comptable.

Pour les clients assujettis à la TVA, la mention correcte du montant et du taux est la condition sine qua non pour exercer leur droit à déduction. Pour les particuliers, c’est une question de transparence tarifaire. Dans les deux cas, l’exactitude de la TVA sur une facture n’est pas optionnelle. C’est une obligation, un outil de gestion, et un signal de professionnalisme.

| Mention obligatoire | Détail requis | Conséquence si absente |

|---|---|---|

| Numéro de TVA intracommunautaire | Obligatoire pour les assujettis | Refus de déduction, amende |

| Taux de TVA applicable | Ex. : 20%, 10%, 5,5% | Facture non conforme |

| Montant HT et TTC | Distinction claire HT / TVA / TTC | Litige client, rejet comptable |

| Mention de franchise (si applicable) | « TVA non applicable, art. 293 B du CGI » | Facturation illégale de TVA |

L’histoire de la TVA en France : comprendre ses origines pour mieux maîtriser ses règles

La TVA française ne sort pas de nulle part. Elle a été inventée en France — et c’est une fierté nationale, si l’on peut dire — par Maurice Lauré, inspecteur des finances, qui la conçoit en 1954. La France devient le premier pays au monde à adopter ce système. Depuis, il s’est exporté dans plus de 160 pays. Comprendre cette histoire, c’est comprendre pourquoi la TVA est structurée comme elle l’est aujourd’hui.

À l’origine, la TVA remplace une taxe sur le chiffre d’affaires qui pénalisait les entreprises à chaque étape de production. Avec la TVA, seule la valeur ajoutée à chaque stade est taxée, ce qui évite les effets de cascade. Un fabricant de meubles achète du bois, fabrique une table, la vend à un distributeur, qui la revend à un particulier. Chaque acteur ne paie de TVA que sur sa marge, pas sur la totalité du prix. Brillant.

Au fil des décennies, les taux et les règles ont évolué. L’harmonisation européenne a introduit de nouvelles contraintes — notamment pour les échanges entre pays membres de l’UE — et multiplié les régimes particuliers. Aujourd’hui, une TVA sur une facture peut relever de règles radicalement différentes selon le secteur d’activité, la nature du client, ou le pays de destination. C’est précisément cette complexité qui génère le plus d’erreurs.

Les mentions obligatoires de TVA sur une facture : le détail qui change tout

Rédiger une facture conforme, c’est un art réglementé. La Direction générale des finances publiques liste précisément les informations que toute facture doit comporter. Et pour la TVA, les exigences sont particulièrement strictes.

D’abord, le taux de TVA appliqué doit figurer clairement pour chaque ligne de produit ou de service. Si vous vendez des articles soumis à des taux différents — par exemple des livres (5,5 %) et des prestations de conseil (20 %) — chaque ligne doit mentionner son propre taux. Un seul bloc global est insuffisant. C’est une erreur courante chez les artisans qui facturent à la fois des matériaux et de la main-d’œuvre.

Ensuite, le montant total hors taxes (HT), le montant de TVA correspondant, et le montant toutes taxes comprises (TTC) doivent tous apparaître distinctement. Pas de raccourci possible. Un client professionnel qui reçoit une facture sans cette ventilation ne pourra pas comptabiliser sa TVA déductible correctement. Et vous risquez d’être tenu responsable de ce manquement lors d’un audit.

Autre point souvent négligé : la base d’imposition. Si vous accordez une remise commerciale ou un escompte pour paiement anticipé, le taux de TVA s’applique sur la base remisée, pas sur le prix catalogue. Imaginez un grossiste qui offre 10 % de remise sur une commande de 5 000 € HT. La TVA à 20 % se calcule sur 4 500 €, pas sur 5 000 €. Beaucoup de logiciels de facturation font ce calcul automatiquement, mais une vérification manuelle reste indispensable.

Les erreurs les plus fréquentes dans la rédaction d’une facture avec TVA

La première erreur : appliquer le mauvais taux. Un restaurateur qui applique 20 % au lieu de 10 % sur des repas consommés sur place surcharge son client et doit reverser la différence à l’État de toute façon — car la TVA collectée, même à tort, est due. À l’inverse, sous-facturer la TVA par erreur crée un manque à gagner fiscal et expose à un rappel.

La deuxième erreur : omettre le numéro de TVA intracommunautaire. Pour toute transaction entre professionnels de l’UE, ce numéro est obligatoire des deux côtés. Sans lui, la facture est non conforme, et l’autoliquidation — mécanisme clé pour les échanges intra-UE — ne peut pas s’appliquer correctement.

La troisième erreur, et c’est peut-être la plus insidieuse : croire qu’une facture proforma ou un devis tient lieu de facture fiscale. Ces documents ne font pas foi pour la déduction de TVA. Seule la facture définitive, numérotée et datée, a cette valeur légale.

Franchise de TVA

La franchise en base de TVA est un régime particulier qui mérite qu’on s’y attarde sérieusement. Il concerne une large partie des très petites entreprises, des auto-entrepreneurs et des professions libérales en début d’activité. Sous ce régime, l’entreprise ne facture pas de TVA à ses clients et ne la récupère pas non plus sur ses achats. En apparence simple, ce régime cache des subtilités que beaucoup ignorent — et qui coûtent cher.

Le seuil de franchise varie selon le secteur. En 2024, il est de 91 900 € pour les activités de vente de marchandises et de 36 800 € pour les prestations de services. Si vous dépassez ces seuils, vous basculez automatiquement dans le régime réel, et vous devez facturer la TVA dès le premier euro de dépassement — avec des règles de transition précises à respecter. Un consultant indépendant qui dépasse 36 800 € en cours d’année doit surveiller ses factures comme du lait sur le feu. Une facturation sans TVA au-delà du seuil, même involontaire, est une infraction fiscale. Pour comprendre toutes les nuances de ce dispositif, consultez notre guide complet sur la franchise en base de TVA.

Ce régime présente des avantages réels pour ceux qui l’utilisent correctement. Des prix plus compétitifs pour les clients non assujettis (particuliers, associations), moins de contraintes déclaratives, et une gestion simplifiée. Mais attention : une entreprise en franchise ne peut afficher sur sa facture aucun montant de TVA, ni même une ligne TVA à zéro. La mention légale obligatoire est : « TVA non applicable, art. 293 B du CGI ». L’omettre, ou pire, facturer de la TVA sans être autorisé à le faire, constitue une irrégularité immédiatement sanctionnable.

Autoliquidation de la TVA

L’autoliquidation est un mécanisme qui inverse la logique habituelle de la TVA. Normalement, c’est le vendeur qui collecte la TVA et la reverse à l’État. Avec l’autoliquidation, c’est l’acheteur qui déclare et reverse lui-même la TVA — en la déduisant simultanément si elle est déductible. Résultat : l’opération est fiscalement neutre pour l’acheteur assujetti, mais elle simplifie considérablement les obligations du vendeur étranger ou dans certains secteurs sensibles.

Ce mécanisme s’applique dans plusieurs situations bien définies : les prestations de services entre entreprises de pays de l’UE différents, certains travaux de bâtiment en sous-traitance, les achats de déchets recyclables, ou encore les livraisons de gaz et d’électricité par des opérateurs étrangers. Pour le maçon qui sous-traite des travaux à un artisan, cette règle change tout à la façon de rédiger les factures. La facture du sous-traitant doit mentionner « Autoliquidation » et ne pas faire figurer de TVA — sous peine d’une double taxation problématique. Pour ne pas vous tromper dans l’application de ce mécanisme complexe, découvrez notre guide détaillé sur l’autoliquidation de la TVA.

L’erreur classique ici est de facturer de la TVA alors que l’autoliquidation s’impose. Le client professionnel qui reçoit une facture avec TVA dans un cas d’autoliquidation obligatoire se retrouve dans une situation délicate : il ne peut pas déduire cette TVA incorrectement facturée, et le fournisseur doit la reverser quand même. Deux perdants pour une seule erreur de rédaction. La solution : maîtriser les cas d’application et utiliser un logiciel de facturation paramétré correctement.

Schéma du flux de TVA entre les acteurs économiques

Ce diagramme illustre le circuit complet de la TVA sur une facture : du fournisseur à l’entreprise assujettie, puis au client final, avec reversement du solde à l’État. Chaque maillon de cette chaîne doit être parfaitement documenté sur les factures émises et reçues.

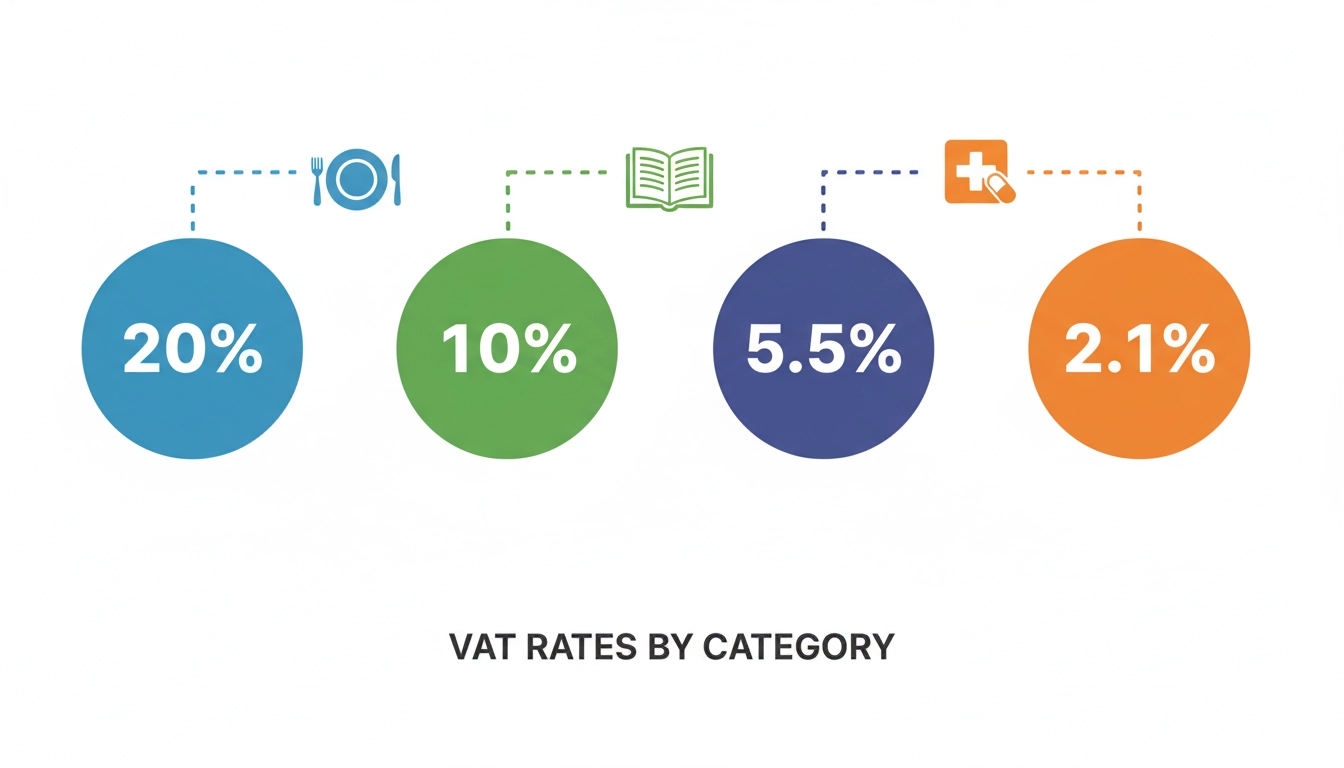

Taux de TVA réduits

Tous les biens et services ne se valent pas aux yeux du fisc. La France applique quatre taux de TVA distincts, et choisir le bon taux sur une facture est l’une des décisions les plus délicates pour de nombreux professionnels. Le taux normal est de 20 %. Mais trois taux réduits coexistent : 10 %, 5,5 % et même 2,1 % pour des cas très spécifiques. Ces distinctions ne sont pas arbitraires : elles reflètent des choix politiques, sociaux et économiques de l’État français.

Le taux de 10 % s’applique notamment à la restauration, aux travaux de rénovation dans les logements anciens, aux transports de voyageurs, ou encore aux médicaments non remboursables. Le taux de 5,5 % concerne les produits alimentaires de base, les livres, les abonnements énergétiques, ou les équipements pour personnes handicapées. Quant au taux de 2,1 %, il est réservé à des produits très précis comme la presse imprimée ou certains médicaments remboursables. Pour naviguer sereinement dans cette complexité et appliquer le bon taux sur chaque ligne de vos factures, consultez notre guide approfondi sur les taux de TVA réduits en France.

L’erreur ici peut aller dans les deux sens. Un traiteur qui applique 20 % sur des plats à emporter alors que 10 % s’impose surfacture ses clients et s’expose à une restitution. Un électricien qui facture des travaux d’isolation en neuf à 10 % alors que le logement est éligible au taux de 5,5 % rate une opportunité pour son client et peut voir sa facture contestée. La règle d’or : vérifiez systématiquement la nature précise du bien ou du service, l’usage final, et le contexte (logement neuf vs ancien, professionnel vs particulier) avant d’appliquer un taux réduit.

| Taux de TVA | Exemples d’application | Secteurs concernés |

|---|---|---|

| 20 % (taux normal) | Services, électronique, vêtements | La majorité des biens et services |

| 10 % (taux intermédiaire) | Restauration, rénovation, transport | Hôtellerie, BTP logement ancien |

| 5,5 % (taux réduit) | Alimentation, livres, énergie | Grande distribution, édition |

| 2,1 % (taux super-réduit) | Presse, médicaments remboursables | Pharmacie, presse imprimée |

TVA intracommunautaire

Dès qu’une entreprise française vend à une entreprise ou achète auprès d’un fournisseur situé dans un autre État membre de l’Union européenne, on entre dans le domaine de la TVA intracommunautaire. Ce régime, instauré pour faciliter les échanges au sein du marché unique, repose sur un principe fondamental : la taxation a lieu dans le pays de destination, pas dans le pays d’origine. En pratique, cela signifie que le vendeur français ne facture pas de TVA à son client professionnel européen — mais que ce client doit s’autoliquider dans son propre pays.

Pour que ce mécanisme fonctionne, plusieurs conditions sont requises. Le client doit être un assujetti à la TVA dans son pays. Les deux parties doivent disposer d’un numéro de TVA intracommunautaire valide. Et ce numéro doit figurer sur la facture. Sans ces éléments, la livraison intracommunautaire exonérée de TVA devient une vente taxable normale — et c’est le vendeur qui assume le risque. Vous pouvez vérifier la validité d’un numéro intracommunautaire directement sur le système VIES de la Commission européenne. Pour maîtriser toutes les subtilités de ce régime et rédiger des factures parfaitement conformes, explorez notre guide sur la TVA intracommunautaire sur facture.

La TVA intracommunautaire est aussi au cœur des échanges de services numériques — un sujet d’actualité brûlant pour les agences digitales, les éditeurs de logiciels SaaS, ou les formateurs en ligne qui vendent à toute l’Europe. Depuis 2021, le guichet unique OSS (One Stop Shop) permet aux entreprises de gérer leurs obligations de TVA dans tous les pays de l’UE depuis un seul portail français. Un progrès majeur, mais qui nécessite une rigueur accrue dans la qualification de chaque vente et la rédaction des factures correspondantes.

Comment calculer correctement la TVA sur une facture

Calculer la TVA, c’est simple. La calculer correctement dans tous les cas, c’est une autre affaire. Le calcul de base est straightforward : Prix HT × taux de TVA = montant de TVA. Prix TTC = Prix HT + TVA. Mais plusieurs situations viennent compliquer ce calcul limpide.

Premier cas : vous connaissez le prix TTC et vous devez retrouver le HT. La formule est : Prix HT = Prix TTC ÷ (1 + taux de TVA). Pour un prix TTC de 240 € avec une TVA à 20 % : 240 ÷ 1,20 = 200 € HT. Une erreur classique consiste à faire 240 × 20 % = 48 €, et d’obtenir 192 € HT. Faux. La différence peut paraître minime, mais sur des volumes importants, elle génère des écarts comptables significatifs.

Deuxième cas : une facture avec plusieurs taux. Un prestataire en bâtiment facture 3 000 € HT de fournitures à 20 % et 5 000 € HT de main-d’œuvre à 10 % (travaux de rénovation dans un logement de plus de 2 ans). La TVA totale n’est pas 8 000 × 15 % = 1 200 €. C’est (3 000 × 20 %) + (5 000 × 10 %) = 600 + 500 = 1 100 €. Chaque base doit être calculée séparément. Logiciels de facturation et tableurs bien paramétrés évitent ces erreurs — mais la compréhension du mécanisme reste indispensable pour vérifier les résultats.

Le traitement de la TVA lors d’un avoir ou d’une annulation de facture

Un avoir, c’est une facture à rebours. Si vous avez facturé de la TVA sur une facture originale et que vous émettez un avoir total ou partiel, vous devez reprendre exactement le même taux de TVA que sur la facture initiale. Vous ne pouvez pas corriger un taux erroné via un avoir sans émettre simultanément une facture rectificative. Le fisc suit ces mouvements à la trace, et toute incohérence entre la facture et l’avoir génère des suspicions légitimes.

Autre subtilité : la TVA sur les avoirs impacte directement vos déclarations. Si vous avez déclaré et reversé la TVA sur la facture d’origine, l’avoir vous permet de récupérer la TVA correspondante sur votre prochaine déclaration. Mais si le client avait déjà déduit cette TVA, il devra la reverser. Une bonne communication entre partenaires commerciaux sur ces mouvements est donc essentielle pour éviter des rectifications en cascade.

La déductibilité de la TVA : droits et conditions à respecter

Le droit à déduction de la TVA est l’un des piliers du système. Il permet aux entreprises de ne supporter fiscalement que la TVA sur leur propre valeur ajoutée. Mais ce droit n’est pas automatique. Il est soumis à des conditions strictes que beaucoup méconnaissent — et dont le non-respect peut coûter très cher lors d’un contrôle.

Condition numéro un : disposer d’une facture conforme. Pas d’un ticket de caisse, pas d’un bon de commande, pas d’un relevé bancaire. Une vraie facture avec toutes les mentions légales obligatoires. Un entrepreneur qui achète du matériel professionnel et demande uniquement un ticket de caisse ne pourra pas déduire la TVA correspondante. Cela semble évident dit comme ça — mais c’est une des erreurs les plus fréquentes chez les indépendants en début d’activité.

Condition numéro deux : le bien ou le service doit être utilisé pour les besoins de l’activité taxée. Une voiture de tourisme achetée par une entreprise ? La TVA n’est pas déductible, sauf pour certains secteurs (location de véhicules, taxis, auto-écoles). Un repas professionnel ? TVA déductible si la facture est au nom de l’entreprise et que le caractère professionnel est documenté. Les règles de déductibilité ont des exceptions pour presque chaque catégorie de dépenses, et le site de l’URSSAF fournit des précisions utiles sur les obligations déclaratives liées à ces régimes.

Condition numéro trois : la TVA doit être exigible chez le fournisseur. Pour les livraisons de biens, l’exigibilité intervient à la livraison. Pour les prestations de services, elle intervient à l’encaissement — sauf si le prestataire a opté pour les débits. Cette règle conditionne la date à laquelle vous pouvez exercer votre droit à déduction. Déduire une TVA avant qu’elle soit exigible, c’est une irrégularité que le fisc corrigera sans état d’âme.

| Type de dépense | TVA déductible ? | Conditions particulières |

|---|---|---|

| Matières premières / fournitures | Oui | Usage professionnel exclusif requis |

| Véhicule de tourisme | Non (sauf exceptions) | Sauf véhicules utilitaires, taxis |

| Repas professionnel | Oui | Facture au nom de l’entreprise obligatoire |

| Cadeaux clients (> 73 € TTC/an) | Non | Exclusion totale au-delà du seuil |

| Logiciels / abonnements professionnels | Oui | Facture conforme avec TVA requise |

La TVA et la facturation électronique : la révolution en marche

La facture papier est en voie d’extinction. La réforme de la facturation électronique obligatoire en France — reportée mais toujours en cours de déploiement — va transformer profondément la gestion de la TVA sur une facture pour toutes les entreprises assujetties. L’objectif de l’État est clair : croiser les données de TVA en temps réel, réduire la fraude, et simplifier les déclarations.

Concrètement, à terme, chaque facture entre entreprises assujetties devra transiter par une plateforme de dématérialisation partenaire (PDP) ou par le portail public Chorus Pro. Ces plateformes vérifieront automatiquement la conformité des factures — mentions obligatoires, numéros de TVA, taux applicables — avant transmission au destinataire. Une facture non conforme sera rejetée. Pas de délai, pas de rattrapage. Le filtre sera automatique et implacable.

Pour les entreprises, cela signifie une chose : il faut dès maintenant mettre à niveau ses processus de facturation. Vérifier que son logiciel de gestion est compatible avec les formats requis (Factur-X, UBL, CII). S’assurer que toutes les données de TVA sont correctement paramétrées dans ses outils. Et former les équipes comptables aux nouvelles procédures. Cette transition est une contrainte, certes — mais elle est aussi une opportunité de nettoyer les mauvaises habitudes qui persistent dans la gestion de la TVA.

Les impacts concrets de la facturation électronique sur la gestion de la TVA

L’un des changements majeurs concerne le e-reporting. En plus de la facturation électronique entre professionnels, les entreprises devront transmettre des données de transaction à l’administration fiscale pour les ventes aux particuliers et aux acheteurs étrangers. Ces données incluent notamment les montants de TVA collectée. L’État disposera ainsi d’une vision quasi-temps-réel de la TVA en circulation — ce qui rend les oublis, les sous-déclarations et les manipulations beaucoup plus facilement détectables.

Pour les TPE et les indépendants, la bonne nouvelle est que cette réforme devrait, à terme, pré-remplir les déclarations de TVA. Moins de saisie manuelle, moins d’erreurs de calcul, moins de risque d’oubli. Mais la contrepartie est une transparence accrue. Chaque écart entre les factures émises et les montants déclarés sera immédiatement visible. La rigueur dans la rédaction de chaque facture avec TVA devient donc un impératif absolu, plus que jamais.

Les contrôles fiscaux liés à la TVA : comment se préparer et quoi éviter

Le contrôle fiscal fait peur. Et quand il porte sur la TVA, il peut déboucher sur des rappels importants, majorés de pénalités et d’intérêts de retard. Mais un contrôle n’est pas une fatalité insurmontable si vos factures sont en ordre. La préparation est tout.

Le fisc peut contrôler la TVA sur une période pouvant aller jusqu’à trois ans (délai de prescription de droit commun). Il vérifiera la cohérence entre vos déclarations de chiffre d’affaires, vos déclarations de TVA collectée, et les factures que vous avez émises. Il contrôlera aussi les factures reçues pour s’assurer que vous n’avez pas déduit de TVA sur des dépenses non déductibles ou sur des factures non conformes.

Les signaux d’alerte qui déclenchent un contrôle : un écart significatif entre le chiffre d’affaires déclaré et les montants de TVA collectée, des crédits de TVA récurrents et importants sans demande de remboursement, des taux de TVA appliqués incohérents avec le secteur d’activité, ou encore des volumes de déductions inhabituellement élevés. Un artisan du bâtiment qui déclare peu de TVA collectée mais énormément de TVA déductible attirera inévitablement l’attention.

La meilleure défense ? L’archivage rigoureux. Toutes vos factures émises et reçues, classées chronologiquement et accessibles rapidement, pendant au moins dix ans. Vos déclarations de TVA, avec les justificatifs correspondants. Et en cas de doute, l’accompagnement d’un expert-comptable pour les situations complexes. La TVA sur une facture n’est pas un sujet à gérer à la légère — mais avec les bonnes pratiques, elle devient un outil de gestion parfaitement maîtrisé.

Quelques conseils pratiques pour ne plus jamais faire d’erreur de TVA

Adopter les bons réflexes, c’est la clé. Voici des pratiques concrètes, immédiatement applicables, pour sécuriser la gestion de votre TVA sur une facture au quotidien.

Premièrement : standardisez vos modèles de factures. Créez un template pour chaque type de prestation ou de vente, avec le taux de TVA pré-paramétré. Cela élimine le risque d’erreur humaine à chaque nouvelle facture. Un modèle pour vos prestations à 20 %, un autre pour vos travaux de rénovation à 10 %, etc. Simple, efficace, redoutable.

Deuxièmement : formez-vous ou formez vos équipes aux règles de base. Une demi-journée de formation sur les taux applicables, les cas d’autoliquidation et les mentions obligatoires vaut largement le temps investi. Les erreurs de TVA coûtent bien plus cher que la prévention.

Troisièmement : réconciliez régulièrement vos déclarations de TVA avec votre comptabilité. Une fois par mois ou par trimestre, comparez le montant de TVA collectée enregistré en comptabilité avec le montant déclaré. Si un écart apparaît, cherchez-en la cause immédiatement — avant que le fisc ne la trouve à votre place.

Quatrièmement : en cas de doute sur le taux applicable ou le régime à utiliser (franchise, autoliquidation, taux réduit), ne devinez pas. Consultez la documentation officielle ou votre expert-comptable. Une question posée au bon moment évite des mois de correction douloureuse. La TVA est un domaine où la certitude vaut de l’or. Et les ressources fiables, comme celles disponibles sur le site officiel du ministère de l’Économie, sont à votre disposition gratuitement.

La maîtrise de la TVA sur une facture n’est pas réservée aux experts-comptables. C’est une compétence accessible, concrète, et fondamentale pour tout professionnel qui souhaite gérer son entreprise avec sérénité. Chaque facture que vous émettez ou recevez est une opportunité de le faire correctement. Saisissez-la.

Questions fréquemment posées

Qu’est-ce que la TVA sur une facture et pourquoi est-elle obligatoire ?

La TVA sur une facture est la taxe sur la valeur ajoutée que l’entreprise collecte pour le compte de l’État auprès de ses clients. Elle est obligatoire pour tout professionnel assujetti à la TVA. Elle doit figurer clairement sur chaque facture avec le taux applicable, le montant HT, le montant de TVA et le montant TTC. Son omission rend la facture non conforme et peut entraîner un refus de déduction ou une amende.

Comment savoir quel taux de TVA appliquer sur une facture ?

Le taux dépend de la nature du bien ou du service fourni. En France, le taux normal est de 20 %. Des taux réduits de 10 % (restauration, rénovation), 5,5 % (alimentation, livres, énergie) et 2,1 % (presse, certains médicaments) s’appliquent à des catégories spécifiques. En cas de doute, la documentation officielle de la Direction générale des finances publiques ou un expert-comptable peut vous guider.

Une entreprise en franchise de TVA doit-elle mentionner la TVA sur ses factures ?

Non. Une entreprise bénéficiant de la franchise en base de TVA ne doit pas faire figurer de TVA sur ses factures. Elle doit obligatoirement mentionner la phrase suivante : « TVA non applicable, art. 293 B du CGI ». Facturer de la TVA alors que l’on est en franchise est une irrégularité fiscale. En revanche, si le seuil de chiffre d’affaires est dépassé, l’entreprise doit basculer au régime réel et commencer à facturer la TVA.

Qu’est-ce que l’autoliquidation de TVA sur une facture et quand s’applique-t-elle ?

L’autoliquidation est un mécanisme par lequel c’est l’acheteur, et non le vendeur, qui déclare et reverse la TVA à l’État. Elle s’applique notamment dans les échanges de services entre entreprises de différents pays de l’UE, dans certains marchés de sous-traitance dans le bâtiment, ou pour les achats de déchets recyclables. Sur la facture, le vendeur indique le montant HT et mentionne « Autoliquidation » sans faire figurer de TVA.

Peut-on déduire la TVA sur toutes les factures reçues ?

Non. La TVA n’est déductible que si la facture est conforme (avec toutes les mentions légales), si le bien ou le service est utilisé pour les besoins de l’activité taxée, et si la TVA est effectivement exigible chez le fournisseur. Certaines dépenses sont expressément exclues du droit à déduction : les véhicules de tourisme, les cadeaux au-delà de 73 € TTC par an et par bénéficiaire, ou les dépenses à caractère personnel.