Sommaire

- Comprendre ce qu’est vraiment une facture de solde pour une prestation de service

- Les mentions légales obligatoires communes à toute facture de prestation

- Les mentions spécifiques indispensables sur une facture de solde

- Les informations complémentaires selon le statut juridique du prestataire

- Schéma de la structure idéale d’une facture de solde

- Les erreurs les plus fréquentes et comment les éviter absolument

- Comparatif des mentions selon la nature de la prestation et le profil client

- Comment structurer concrètement votre facture de solde : le modèle pas à pas

- Digitalisation et conformité : automatiser votre facturation de solde

- Ce que risque concrètement un prestataire en cas de facture de solde non conforme

- Questions fréquemment posées

Vous venez de terminer une mission, vous avez livré votre travail, et il ne vous reste plus qu’à envoyer la facture finale. Simple ? Pas tant que ça. Une facture de solde pour une prestation de service n’est pas un simple document de relance : c’est un acte juridique et commercial qui doit respecter des mentions obligatoires facture de solde prestation de service très précises. Oubliez une seule ligne et vous risquez un refus de paiement, un litige avec votre client, ou pire, un redressement fiscal. Ce guide exhaustif vous donne chaque mention, chaque règle, chaque nuance — sans rien laisser dans l’ombre.

Comprendre ce qu’est vraiment une facture de solde pour une prestation de service

La facture de solde est l’acte final d’une relation commerciale. Elle intervient après qu’un ou plusieurs acomptes ont été versés par le client, et elle solde l’intégralité de la dette restante. Contrairement à une facture ordinaire, elle doit non seulement détailler la prestation réalisée, mais aussi faire apparaître clairement les montants déjà encaissés et ce qui reste à payer.

Prenons un exemple concret. Vous êtes consultant en stratégie digitale. Vous avez signé un contrat de 5 000 € HT pour une mission de trois mois. Votre client a versé 30 % à la commande, soit 1 500 € HT. À la fin de la mission, vous émettez une facture de solde. Ce document doit faire apparaître le montant total de la prestation, déduire l’acompte versé, et indiquer le solde restant dû. Ce n’est pas une simple facture à 3 500 €. C’est un document structuré qui raconte toute l’histoire de la transaction.

Pour bien comprendre comment s’articule ce type de document par rapport aux acomptes, il est utile de consulter notre guide complet sur la facture d’acompte et son rôle dans le cycle de facturation. La maîtrise de cet enchaînement — acompte puis solde — est fondamentale pour tout prestataire de service sérieux.

La distinction entre les deux documents est aussi cruciale d’un point de vue fiscal. La TVA collectée sur l’acompte a déjà été déclarée. La facture de solde ne doit donc porter la TVA que sur la fraction restante. Un oubli à ce niveau peut générer une double déclaration de TVA, avec toutes les complications que cela implique.

Les mentions légales obligatoires communes à toute facture de prestation

Avant d’entrer dans les spécificités de la facture de solde, posons les bases. La loi française impose une liste de mentions sur toute facture émise entre professionnels ou envers un consommateur. Ces règles sont codifiées dans le Code général des impôts et le Code de commerce, consultables sur Légifrance. Les ignorer, c’est s’exposer à une amende pouvant aller jusqu’à 75 000 € pour une personne morale.

| Mention obligatoire | Détail et exemple |

|---|---|

| Numéro de facture | Numérotation séquentielle et sans rupture (ex. : FAC-2024-0047) |

| Date d’émission | Date à laquelle la facture est créée et envoyée |

| Identité du prestataire | Nom, dénomination sociale, adresse, forme juridique, numéro SIREN/SIRET |

| Identité du client | Raison sociale ou nom, adresse de facturation, numéro TVA intracommunautaire si applicable |

| Description de la prestation | Nature, quantité et prix unitaire HT de chaque service rendu |

| Taux et montant de TVA | Par taux applicable (20 %, 10 %, 5,5 % ou exonération) |

| Montant total TTC | Somme définitive à régler |

| Conditions de règlement | Délai de paiement, taux des pénalités de retard, indemnité forfaitaire de 40 € |

Ces mentions sont le socle. Elles s’appliquent à toutes vos factures, qu’elles soient initiales, intermédiaires ou finales. Mais une facture de solde exige des éléments supplémentaires que beaucoup de prestataires négligent, parfois par méconnaissance, parfois par négligence. C’est là que les problèmes commencent.

Erreur classique : certains freelances se contentent de réémettre une facture standard avec le montant restant, sans aucune référence à l’acompte. Le client reçoit un document de 3 500 € sans comprendre pourquoi il ne reçoit pas une facture de 5 000 €. Résultat : confusion, retard de paiement, et parfois contestation.

Les mentions spécifiques indispensables sur une facture de solde

C’est ici que se joue la vraie différence entre une facture de solde correcte et un document bancal. Pour une prestation de service, les mentions obligatoires facture de solde prestation de service vont au-delà du cadre légal minimal. Elles doivent rendre le document parfaitement lisible et opposable.

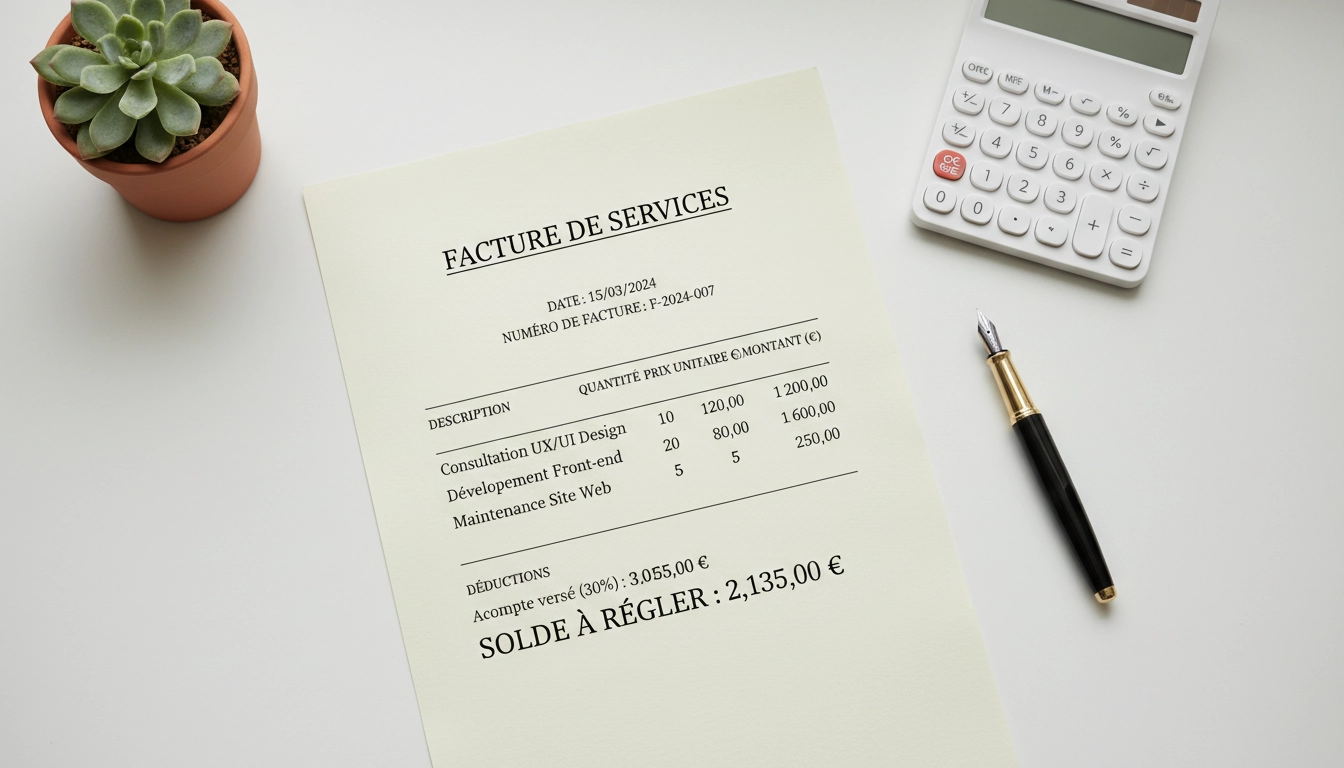

La référence explicite aux acomptes déjà versés

La facture de solde doit impérativement mentionner chaque acompte encaissé, en indiquant le numéro de la facture d’acompte correspondante, sa date, et le montant HT et TTC versé. Cette transparence protège les deux parties. Pour le client, c’est la preuve que ses versements ont bien été pris en compte. Pour vous, c’est une protection en cas de litige.

Concrètement, votre facture de solde doit comporter une ligne de déduction claire. Par exemple : « Déduction de l’acompte versé le 15 mars 2024 (réf. AC-2024-0012) : – 1 500,00 € HT ». Cette ligne doit apparaître après le total des prestations réalisées et avant le calcul de la TVA sur le solde. Notre article dédié sur comment déduire efficacement les acomptes versés sur votre facture de solde vous guide pas à pas dans cette mise en forme.

Attention aux cas où plusieurs acomptes ont été versés. Si votre contrat prévoyait 30 % à la commande et 30 % à mi-parcours, vous devez lister les deux acomptes séparément avec leurs références respectives. Une ligne globale « acomptes versés : 3 000 € » sans détail est insuffisante et peut être contestée.

Le rappel du prix total convenu et la justification du solde

La facture de solde doit afficher le montant total de la prestation tel qu’il a été contractuellement défini. C’est la base de départ. Ensuite, vous déduisez les acomptes pour arriver au solde net à payer. Cette logique doit être visible en un coup d’œil.

Imaginons que vous ayez facturé des prestations complémentaires en cours de mission, non prévues initialement. Le montant total sera différent de celui du devis initial. Dans ce cas, vous devez faire apparaître le détail de toutes les prestations, y compris les avenants, pour que la facture de solde soit cohérente et justifiée. Un client qui voit un montant inattendu sans explication paiera en retard, ou contestera.

Le traitement de la TVA sur le solde uniquement

La TVA est un point sensible. Rappel essentiel : lors de l’émission d’une facture d’acompte, vous avez déjà collecté et déclaré la TVA sur le montant encaissé. La facture de solde ne doit donc appliquer la TVA que sur la fraction restante du prix HT. Appliquer la TVA sur le montant total de la prestation dans la facture de solde serait une erreur grave qui entraînerait une double taxation.

Le calcul correct est le suivant : (Prix total HT) – (Acomptes HT) = Base imposable du solde HT, sur laquelle s’applique le taux de TVA correspondant. Ce montant de TVA sur solde, additionné à la base HT du solde, donne le montant TTC à payer.

La correspondance avec le bon de commande ou le contrat

Pour les prestations de service B2B, il est fortement recommandé — et parfois contractuellement exigé — de faire figurer la référence du bon de commande ou du contrat initial. Certains services comptables clients refusent de valider une facture sans ce numéro de référence. C’est une mention qui n’est pas légalement obligatoire dans tous les cas, mais qui est professionnellement indispensable.

Les informations complémentaires selon le statut juridique du prestataire

Les spécificités pour les micro-entrepreneurs

Si vous exercez en micro-entreprise, vos factures de solde doivent inclure la mention « TVA non applicable, article 293 B du CGI » si vous bénéficiez de la franchise en base de TVA. Vous ne collectez pas de TVA, donc le montant HT est identique au montant TTC. Attention : si vous avez dépassé les seuils de franchise en cours d’année, la situation peut se complexifier. Vérifiez votre statut avant chaque facturation.

Un auto-entrepreneur qui oublie cette mention risque que son client réclame une déduction de TVA à laquelle il n’a pas droit, ou que l’administration fiscale requalifie la transaction. La mention n’est pas optionnelle.

Les obligations supplémentaires pour les sociétés

Une SARL, une SAS ou une SA doit impérativement faire figurer sur sa facture de solde : la forme juridique, le montant du capital social, le greffe d’immatriculation et le numéro RCS. Ces éléments sont souvent présents dans le pied de page des factures, mais leur absence constitue une irrégularité. Pour les opérations intracommunautaires, le numéro de TVA intracommunautaire du client et du prestataire est obligatoire.

La mention du numéro d’identification pour les professions réglementées

Avocat, expert-comptable, architecte, médecin : si vous exercez une profession réglementée, votre facture de solde doit mentionner votre numéro d’ordre ou d’inscription à l’organisme de tutelle. C’est une obligation spécifique à votre statut, qui s’ajoute aux mentions standard.

Schéma de la structure idéale d’une facture de solde

Vue d’ensemble des blocs obligatoires d’une facture de solde

Ce schéma illustre la logique en cascade d’une facture de solde bien construite : chaque bloc s’enchaîne naturellement pour conduire le lecteur du total de la mission jusqu’au montant exact qu’il doit régler, en toute transparence.

Les erreurs les plus fréquentes et comment les éviter absolument

Connaître les règles ne suffit pas. Encore faut-il éviter les pièges dans lesquels tombent même des prestataires expérimentés. Voici les erreurs les plus courantes, avec leur impact réel et la façon de les corriger.

Omettre la mention explicite « facture de solde »

Votre facture doit clairement se désigner comme une facture de solde. Ce n’est pas une obligation légale stricto sensu dans tous les textes, mais c’est une pratique indispensable pour éviter toute confusion comptable chez votre client. Sans cette mention, un service comptable peu attentif peut traiter votre document comme une facture ordinaire, ignorer la déduction d’acompte, et vous payer le montant facial sans les déductions — ou au contraire refuser de payer parce que le total ne correspond pas au contrat.

Solution : ajoutez systématiquement la mention « FACTURE DE SOLDE » en en-tête du document, visible et sans ambiguïté.

Numéroter la facture de solde en rupture de séquence

La numérotation des factures doit être continue, chronologique et sans interruption. Certains prestataires créent une série parallèle pour les factures de solde (ex. : FS-2024-001), ce qui peut poser des problèmes lors d’un contrôle fiscal. Intégrez vos factures de solde dans votre séquence principale de facturation.

Appliquer la TVA sur le montant total plutôt que sur le solde

Nous l’avons vu plus haut, mais c’est une erreur si fréquente qu’elle mérite d’être répétée. Si vous avez collecté 300 € de TVA sur votre acompte, ne les déclarez pas une seconde fois dans votre facture de solde. Vérifiez toujours que votre base de calcul de TVA correspond au montant HT du solde uniquement.

Oublier les pénalités de retard et l’indemnité forfaitaire

La loi impose que toute facture professionnelle mentionne le taux des pénalités de retard applicables en cas de non-paiement à l’échéance, ainsi que l’indemnité forfaitaire de recouvrement de 40 €. Beaucoup de freelances omettent ces mentions, pensant qu’elles ne s’appliquent qu’aux grandes entreprises. Elles s’appliquent à toute transaction B2B, quelle que soit la taille de votre structure.

Comparatif des mentions selon la nature de la prestation et le profil client

| Situation | Mentions supplémentaires requises | Point de vigilance |

|---|---|---|

| Prestation B2B en France | Pénalités de retard + indemnité 40 € | Délai de paiement max. 30 jours (60 jours accord entre parties) |

| Prestation avec client UE hors France | N° TVA intracommunautaire des deux parties + mention autoliquidation | TVA 0 % à facturer, auto-liquidation par le client |

| Prestation hors UE (export) | Mention d’exonération de TVA (art. 262 CGI) | Conserver la preuve d’exportation |

| Micro-entrepreneur en franchise TVA | Mention art. 293 B CGI obligatoire | Vérifier le seuil de franchise avant émission |

| Prestation B2C (particulier) | Montant TTC mis en avant, droit de rétractation si applicable | Règles de la consommation peuvent s’appliquer |

Ce tableau montre bien que les mentions obligatoires facture de solde prestation de service varient selon votre contexte. Un prestataire qui travaille à la fois pour des TPE françaises et des clients européens doit adapter chaque facture de solde à la situation spécifique. Un modèle unique ne suffit jamais.

Pour approfondir la différence entre les documents émis au cours d’une prestation, lisez notre comparatif détaillé sur la facture d’acompte et la facture de solde : la différence essentielle que tout indépendant doit connaître. Ce sont deux documents complémentaires, pas interchangeables.

Comment structurer concrètement votre facture de solde : le modèle pas à pas

Théorie posée, passons à la pratique. Voici comment construire votre facture de solde de A à Z, en respectant toutes les mentions obligatoires facture de solde prestation de service.

L’en-tête : identité et références

En haut à gauche, vos coordonnées complètes : nom ou dénomination sociale, adresse, SIRET, numéro de TVA intracommunautaire si vous y êtes assujetti, forme juridique et capital si vous êtes en société. En haut à droite, les coordonnées de votre client. Au centre ou en position proéminente : le titre « FACTURE DE SOLDE », suivi du numéro de facture, de la date d’émission, et si possible de la référence du contrat ou du bon de commande.

Le corps du document : détail des prestations

Listez chaque prestation réalisée dans le cadre de la mission. Soyez précis : pas de « divers » ou de « missions diverses ». Pour un développeur web, on écrit « Développement de la page d’accueil responsive — 8 heures × 90 €/h = 720 € HT ». Cette précision n’est pas seulement légale. Elle valorise votre travail et justifie votre tarif.

Calculez le sous-total HT de toutes les prestations. C’est le prix total de la mission, que le client peut comparer à ce qui avait été convenu.

La zone de déduction : le cœur de la facture de solde

Juste après le total HT, intégrez un bloc de déduction clairement identifié. Listez chaque acompte avec sa référence et son montant HT. Calculez le total des acomptes déduits. Obtenez la base imposable du solde HT. Appliquez la TVA sur cette base uniquement. Affichez le montant TTC du solde à payer.

Ce bloc est la signature d’une facture de solde professionnelle. C’est ce qui la distingue de toute autre facture. Pour aller plus loin sur la méthode de déduction, retrouvez notre guide sur comment rédiger une facture de solde conforme, avec des exemples chiffrés complets.

Le pied de page : conditions de règlement et mentions légales

Indiquez la date d’échéance du paiement, le ou les modes de paiement acceptés (virement, chèque, prélèvement), le taux des pénalités de retard (généralement le taux directeur de la BCE majoré de 10 points, ou un taux conventionnel minimum de 3 fois le taux d’intérêt légal), et l’indemnité forfaitaire de 40 € pour frais de recouvrement. Si vous êtes en société, rappelez vos mentions légales complètes dans le bas de page.

Digitalisation et conformité : automatiser votre facturation de solde

En 2024, rédiger une facture de solde à la main ou sous Word est un risque. Les erreurs de calcul, les oublis de mentions, les problèmes de numérotation : tout cela s’évite avec un logiciel de facturation conforme. La digitalisation de la facturation devient par ailleurs obligatoire pour les entreprises assujetties à la TVA dans les prochaines années, avec le déploiement progressif de la facturation électronique en France.

Un outil comme Odoo Comptabilité, par exemple, permet de gérer l’enchaînement acompte/solde de manière automatisée, de respecter les mentions obligatoires et d’assurer la conformité fiscale de vos documents. Pour les prestataires qui gèrent de nombreux projets simultanément, cette automatisation n’est pas un luxe. C’est une nécessité. Vous pouvez en savoir plus sur la conformité fiscale avec Odoo et ses garanties pour votre facturation.

L’automatisation ne remplace pas la compréhension des règles. Elle les applique. Un prestataire qui ne comprend pas la structure d’une facture de solde ne pourra pas vérifier si son logiciel l’applique correctement. Les deux — compréhension et outil — se complètent.

La réforme de la facturation électronique va également imposer des formats structurés (Factur-X, UBL) qui intègrent les données dans un fichier XML lisible par les machines. Vos mentions obligatoires devront alors figurer dans les champs techniques du fichier, pas seulement dans le visuel PDF. Anticiper dès maintenant en choisissant un logiciel conforme vous évitera une migration douloureuse le moment venu.

Ce que risque concrètement un prestataire en cas de facture de solde non conforme

Une facture de solde incomplète ou erronée n’est pas qu’un problème administratif. Les conséquences sont réelles, mesurables, et parfois lourdes.

Première conséquence : le refus de paiement. Un client professionnel organisé, ou son service comptable, peut légitimement refuser de payer une facture qui ne respecte pas les mentions légales. Ce n’est pas de la mauvaise volonté. C’est leur propre conformité comptable qui est en jeu. Vous devrez alors corriger et réémettre, avec le délai de paiement qui recommence à courir.

Deuxième conséquence : la perte du droit de déduction de TVA pour votre client. Si votre facture de solde comporte des erreurs sur la TVA, votre client ne peut pas la déduire. Il vous demandera une facture rectificative. Encore du temps perdu, et une relation commerciale fragilisée.

Troisième conséquence : le redressement fiscal. Lors d’un contrôle, l’administration fiscale examine vos factures. Des mentions manquantes peuvent entraîner une amende de 15 € par mention manquante, plafonnée à 25 % du montant de la facture. Pour une facture de 10 000 €, cela peut représenter 2 500 €. Multiplié par plusieurs factures, le total devient significatif.

Quatrième conséquence : la fragilité de votre recours en cas d’impayé. Si vous devez saisir un tribunal pour recouvrer une créance, une facture non conforme affaiblit considérablement votre dossier. Le juge peut réduire ou rejeter votre demande si les preuves contractuelles sont insuffisantes. Une facture de solde correctement rédigée, en revanche, est un titre exécutoire quasi imparable.

Questions fréquemment posées

Quelles sont les mentions obligatoires d’une facture de solde pour une prestation de service ?

Une facture de solde pour une prestation de service doit comporter les mentions classiques de toute facture (numéro, date, identité des parties, description de la prestation, TVA, conditions de paiement) auxquelles s’ajoutent des mentions spécifiques : la référence explicite aux factures d’acompte précédentes avec leurs montants, le prix total de la mission, la déduction des acomptes versés, et le solde net HT et TTC restant à payer. La mention « FACTURE DE SOLDE » doit apparaître clairement.

Doit-on appliquer la TVA sur le montant total ou uniquement sur le solde dans une facture de solde ?

La TVA ne s’applique que sur le montant HT du solde restant à payer, c’est-à-dire le prix total HT de la mission diminué des acomptes HT déjà versés. La TVA collectée lors des factures d’acompte a déjà été déclarée. Appliquer la TVA sur le montant total dans la facture de solde constituerait une double imposition et une erreur fiscale grave.

Une facture de solde doit-elle obligatoirement mentionner les numéros des factures d’acompte précédentes ?

Oui, c’est une obligation de traçabilité et de transparence comptable. La facture de solde doit lister chaque acompte versé avec la référence de la facture d’acompte correspondante, sa date et son montant. Cela permet à votre client de faire le rapprochement comptable et à l’administration fiscale de vérifier la cohérence de vos déclarations de TVA.

Que risque-t-on en cas de facture de solde incomplète ou non conforme ?

Les risques sont multiples : refus de paiement de la part du client, impossibilité pour ce dernier de déduire la TVA, amende fiscale de 15 € par mention manquante (plafonnée à 25 % du montant de la facture), et fragilisation de votre recours en justice en cas d’impayé. Une facture de solde non conforme peut coûter bien plus cher que le temps qu’aurait pris sa rédaction correcte.

Un micro-entrepreneur doit-il inclure des mentions spécifiques sur sa facture de solde ?

Oui. En plus des mentions légales standard, un micro-entrepreneur bénéficiant de la franchise en base de TVA doit obligatoirement inclure la mention « TVA non applicable, article 293 B du CGI ». Aucune TVA ne doit apparaître sur ses factures. Si le seuil de franchise est dépassé en cours d’année, il doit basculer sur un régime avec TVA et adapter ses factures en conséquence.