Sommaire

- Pourquoi on ne peut pas simplement supprimer une facture d’acompte

- La procédure complète pour annuler une facture d’acompte déjà émise

- Les mentions obligatoires que doit contenir votre avoir

- Les erreurs les plus fréquentes à éviter absolument

- Quelques situations particulières qui méritent votre attention

- Ce que la réglementation française dit sur le sujet

- Questions fréquemment posées

Vous venez d’émettre une facture d’acompte et la situation a changé : commande annulée, client qui se rétracte, erreur de montant. La question se pose immédiatement — comment annuler une facture d’acompte déjà émise sans enfreindre les règles comptables et fiscales ? Bonne nouvelle : la procédure existe, elle est précise, et ce guide vous l’explique point par point. Pas de jargon inutile. Juste les étapes concrètes pour vous en sortir proprement.

Pourquoi on ne peut pas simplement supprimer une facture d’acompte

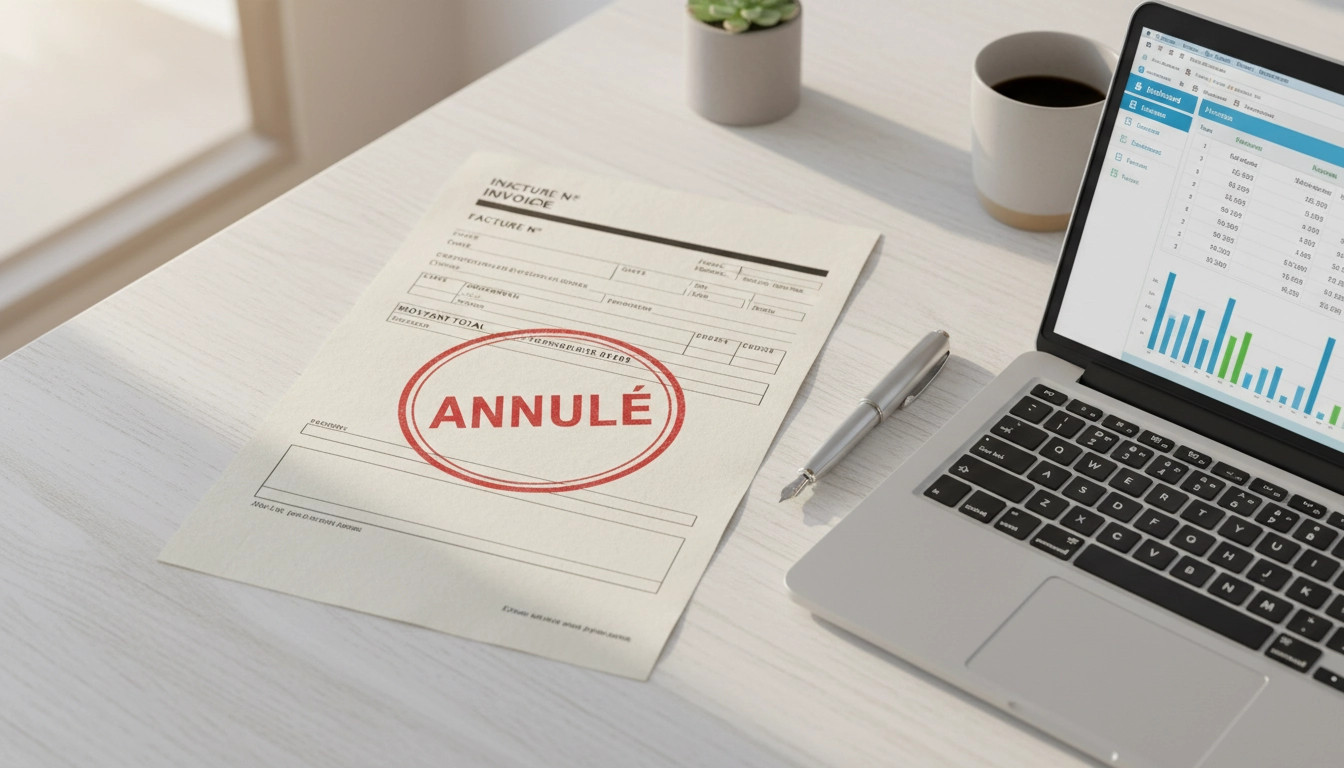

C’est la première erreur que commettent beaucoup d’entrepreneurs. Ils pensent qu’il suffit d’effacer la facture dans leur logiciel ou de ne pas l’enregistrer. Grave erreur. Une facture émise est un document comptable à caractère obligatoire. Elle engage votre numérotation séquentielle, elle a peut-être déjà généré de la TVA collectée, et votre client en possède un exemplaire.

Supprimer ou modifier une facture déjà émise est illégal. La loi française exige que toute facture soit conservée et que la numérotation soit continue, sans trou ni doublon. Concrètement : si vous avez émis la facture F2024-042, vous ne pouvez pas faire comme si elle n’avait jamais existé. Toute correction passe obligatoirement par l’émission d’un document rectificatif.

Ce document rectificatif, c’est la note de crédit, communément appelée avoir. C’est lui qui va, comptablement et fiscalement, neutraliser l’effet de votre facture d’acompte initiale. Comprendre ce mécanisme, c’est déjà avoir fait la moitié du chemin.

Imaginez un artisan qui a facturé un acompte de 800 € pour des travaux de rénovation, puis le client annule le contrat avant le démarrage. Si l’artisan supprime simplement la facture dans son tableau de bord, il crée un écart dans sa comptabilité et risque un redressement lors d’un contrôle fiscal. Émettre un avoir : voilà la seule voie légale.

| Action envisagée | Légalité | Conséquence |

|---|---|---|

| Supprimer la facture dans le logiciel | ❌ Illégal | Rupture de numérotation, risque de redressement fiscal |

| Modifier la facture déjà émise | ❌ Illégal | Falsification de document comptable |

| Émettre un avoir (note de crédit) | ✅ Légal et obligatoire | Annulation propre, traçabilité complète |

| Ne rien faire | ❌ Risqué | TVA due même si l’acompte n’est jamais encaissé |

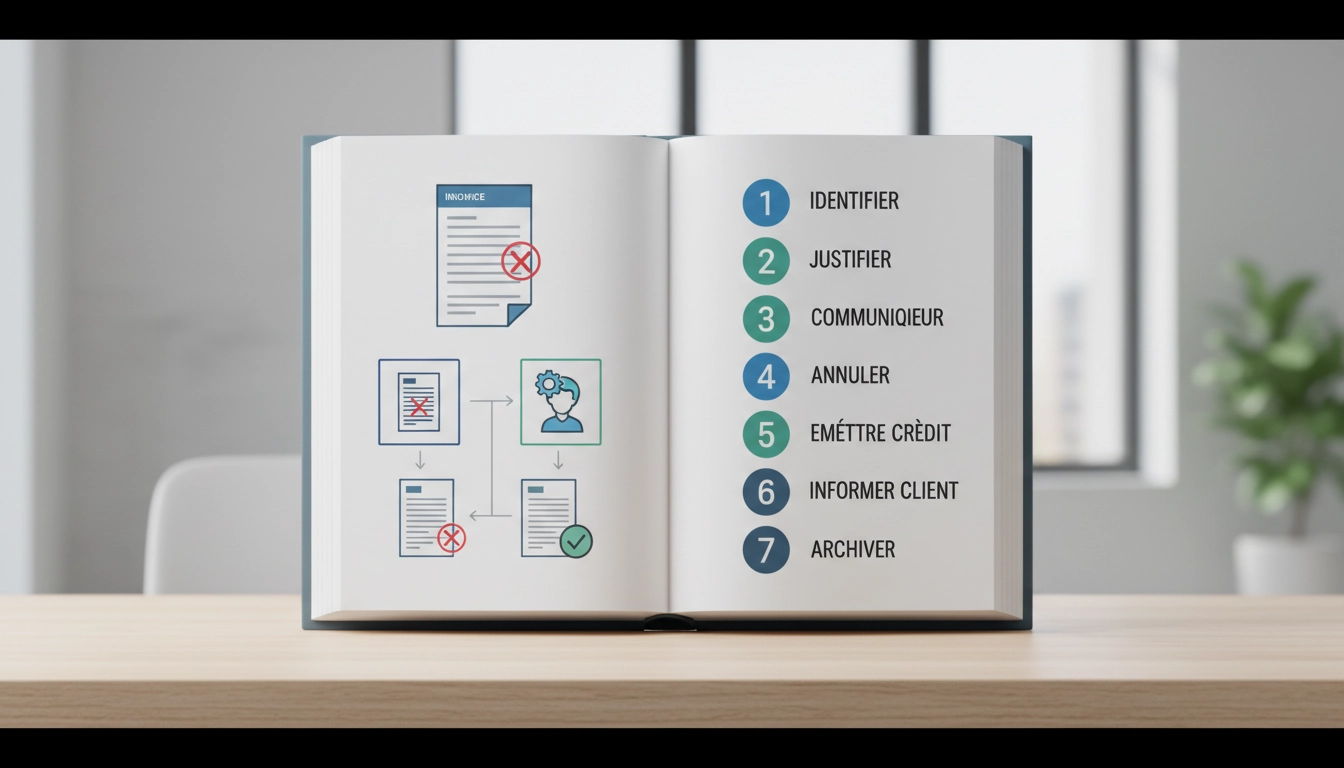

La procédure complète pour annuler une facture d’acompte déjà émise

Annuler une facture d’acompte déjà émise se fait en plusieurs étapes bien précises. Chaque étape compte. En sauter une, c’est s’exposer à des complications comptables ou fiscales qui peuvent prendre des heures à démêler.

Étape 1 : vérifier si l’acompte a déjà été encaissé

Avant tout, posez-vous cette question : avez-vous déjà reçu le paiement de votre client ? La réponse change légèrement la procédure.

- Acompte non encaissé : vous émettez simplement un avoir pour annuler la facture. Aucun remboursement n’est nécessaire.

- Acompte encaissé : vous émettez l’avoir ET vous remboursez le montant perçu, ou vous le déduisez de la facture finale si la prestation se poursuit partiellement.

Un consultant freelance a facturé 1 200 € d’acompte à un client pour une mission de six mois. Après deux semaines, le client stoppe la mission. L’acompte a été viré. Il faut émettre un avoir de 1 200 € et rembourser la différence entre ce qui a été consommé et ce qui a été encaissé. Simple, mais il faut y penser dès le départ.

Étape 2 : créer l’avoir correspondant à la facture d’acompte

L’avoir est le miroir inversé de votre facture d’acompte. Il doit reprendre exactement les mêmes montants, la même TVA, et faire explicitement référence au numéro de la facture d’acompte annulée. Pour en savoir plus sur toutes les démarches liées à l’annulation d’acompte, consultez notre guide dédié.

L’avoir doit obligatoirement mentionner :

- La mention « Note de crédit » ou « Avoir »

- La référence exacte à la facture d’acompte initiale (ex. : « Annulation de la facture FA-2024-042 »)

- Le montant HT annulé

- Le taux et le montant de TVA annulés

- Le montant TTC total de l’avoir

- La date d’émission de l’avoir

- Vos coordonnées et celles de votre client

Pour ne rien oublier, appuyez-vous sur un modèle d’avoir pour annulation d’acompte avec toutes les mentions obligatoires — cela évite les oublis qui peuvent invalider le document.

Étape 3 : enregistrer l’avoir dans votre comptabilité

L’avoir doit être intégré à votre journal de ventes avec sa propre numérotation. Certains logiciels de facturation génèrent automatiquement la numérotation des avoirs dans une séquence séparée (ex. : AV-2024-001). C’est la bonne pratique. Ne mélangez jamais les avoirs avec les factures dans votre séquence principale.

Du côté de la TVA : si vous avez déjà déclaré la TVA collectée sur cet acompte dans une déclaration antérieure, l’avoir vous permet de récupérer cette TVA lors de votre prochaine déclaration. Concrètement, le montant de TVA figurant sur l’avoir vient en déduction de votre TVA collectée du mois ou du trimestre en cours. Le portail officiel service-public.fr détaille les règles applicables à la TVA sur les acomptes et leur correction.

Étape 4 : informer votre client et lui transmettre l’avoir

Transmettez l’avoir à votre client dans les meilleurs délais. Ce document lui permet également de régulariser sa propre comptabilité, notamment la TVA déductible qu’il avait peut-être déjà récupérée. Ne laissez pas traîner cette étape : plus vous attendez, plus les deux comptabilités divergent, et plus la régularisation devient complexe.

Étape 5 : gérer le remboursement si l’acompte a été encaissé

Si vous devez rembourser, faites-le par virement bancaire traçable. Évitez le cash pour des raisons de preuve et de conformité. Conservez la preuve de virement dans votre dossier, associée à l’avoir correspondant. C’est l’ensemble de ces documents — facture d’acompte originale + avoir + preuve de remboursement — qui constitue votre dossier de justification complet en cas de contrôle.

Le schéma du processus d’annulation en un coup d’œil

Ce schéma résume les quatre grandes étapes à suivre pour annuler une facture d’acompte déjà émise de façon légale et traçable. Chaque maillon de cette chaîne a son importance.

Les mentions obligatoires que doit contenir votre avoir

Un avoir incomplet est un avoir invalide. Et un avoir invalide ne permet pas de récupérer la TVA ni de justifier l’annulation devant l’administration fiscale. Alors autant être rigoureux dès le départ.

Voici un récapitulatif des éléments indispensables. Pensez à les cocher un par un avant d’envoyer votre document à votre client :

- La mention explicite « Avoir » ou « Note de crédit » en tête du document

- Le numéro unique de l’avoir (séquence propre aux avoirs)

- La date d’émission

- Vos coordonnées complètes (nom, adresse, SIRET, numéro de TVA intracommunautaire si applicable)

- Les coordonnées complètes de votre client

- La référence explicite à la facture d’acompte annulée

- La désignation des prestations ou biens concernés

- Le montant HT, le taux de TVA, le montant de TVA et le total TTC — tous en négatif ou présentés comme un crédit

- Le motif de l’annulation (annulation de commande, erreur, résiliation, etc.)

Une agence de communication a un jour émis un avoir sans mentionner le numéro de la facture d’acompte initiale. Résultat : le comptable du client n’a pas pu faire le lien entre les deux documents, et la TVA déductible a été refusée lors d’un contrôle. Quinze jours de correspondances inutiles pour rectifier le tir. Un détail, mais un détail qui coûte.

Notez également que si vous utilisez un logiciel de facturation certifié NF525, certaines fonctionnalités d’avoir sont automatisées et pré-remplissent ces mentions. Profitez-en.

| Mention | Obligatoire ? | Pourquoi c’est important |

|---|---|---|

| Référence à la facture d’acompte initiale | ✅ Oui | Traçabilité et lien entre les deux documents |

| Montant de TVA annulé | ✅ Oui | Indispensable pour la récupération de TVA |

| Motif de l’annulation | ⚠️ Recommandé | Justifie la démarche en cas de contrôle |

| Numéro de séquence de l’avoir | ✅ Oui | Continuité de numérotation exigée par la loi |

| SIRET et TVA intracommunautaire | ✅ Oui | Identification légale des parties |

Les erreurs les plus fréquentes à éviter absolument

Même des professionnels aguerris font des erreurs sur ce point. Voici les pièges les plus courants, et comment les contourner.

Oublier de régulariser la TVA

C’est l’erreur numéro un. Vous annulez la facture d’acompte avec un avoir, mais vous oubliez de reporter la correction sur votre prochaine déclaration de TVA. Résultat : vous payez de la TVA sur une opération qui n’a pas eu lieu. Pire encore, si votre client a déjà récupéré cette TVA en déduction, l’administration fiscale peut bloquer la situation en attendant que les deux parties régularisent.

La règle d’or : dès qu’un avoir est émis avec de la TVA, il va sur votre prochaine déclaration CA3 ou CA12, en déduction de votre TVA collectée. Automatiquement, sans exception.

Émettre l’avoir avec un montant différent de la facture d’acompte

Parfois, un entrepreneur tente d’émettre un avoir partiel — par exemple pour ne rembourser qu’une partie de l’acompte. C’est possible, mais l’avoir doit être parfaitement clair sur ce qu’il annule : la totalité ou une partie précise de la facture. Un avoir de 600 € pour annuler une facture de 1 000 € doit mentionner explicitement que les 400 € restants sont conservés à titre de dédommagement ou seront imputés sur la facture finale.

Attendre trop longtemps avant d’émettre l’avoir

Plus vous tardez, plus la situation se complique. Le client a peut-être déjà intégré la TVA dans sa déclaration. Votre comptable a peut-être déjà clôturé le mois. Des relances de paiement automatiques ont peut-être été envoyées. Traitez l’annulation dès que la décision est prise. C’est une question de jours, pas de semaines.

Ne pas conserver l’ensemble du dossier

Facture d’acompte initiale, avoir, preuve d’envoi à votre client, preuve de remboursement si applicable — tout cela forme un dossier que vous devez conserver pendant au moins dix ans. En cas de contrôle fiscal, ce dossier complet est votre seul bouclier.

Quelques situations particulières qui méritent votre attention

Annuler une facture d’acompte déjà émise ne se présente pas toujours de la même façon. Certaines configurations demandent un traitement légèrement différent.

Quand l’acompte concerne une facture finale déjà émise

Si vous avez déjà émis la facture de solde et que vous réalisez ensuite que l’acompte doit être annulé, la situation est plus délicate. Vous devrez peut-être émettre un avoir sur la facture de solde également, ou procéder à une rectification globale. Dans ce cas, faites appel à votre expert-comptable pour arbitrer la séquence des corrections.

Quand le client est une entreprise étrangère

Les règles de TVA changent en cas d’opération intracommunautaire ou extracommunautaire. Si la facture d’acompte initiale ne comportait pas de TVA (auto-liquidation ou exonération), l’avoir non plus. La logique reste la même : le miroir exact de la facture originale.

Quand l’annulation est partielle

Parfois, le client ne veut annuler qu’une partie de sa commande. L’avoir doit alors porter uniquement sur la portion annulée, avec une description claire des biens ou services concernés. Le reste de la commande continue son cours normal. Ce type d’avoir partiel est tout à fait valide, à condition d’être précis dans sa rédaction.

Un importateur de matériel électronique commande 50 unités et verse un acompte de 5 000 €. Il annule ensuite 20 unités. L’avoir portera sur 2 000 € (40 % de l’acompte), avec mention explicite des 20 unités annulées et du numéro de ligne de commande correspondant. Simple et documenté.

Ce que la réglementation française dit sur le sujet

La loi française est très claire sur l’inviolabilité des factures émises. L’article 289 du Code général des impôts encadre les obligations de facturation, et les articles L. 123-22 et suivants du Code de commerce imposent la conservation et la traçabilité des documents comptables. Toute modification ou suppression d’une facture émise sans passer par un avoir constitue une irrégularité pouvant entraîner des pénalités lors d’un contrôle fiscal ou d’un audit comptable.

Le droit à récupérer la TVA sur un avoir est conditionné par l’envoi effectif de cet avoir au client et par sa réception. Gardez la preuve d’envoi. Un email avec accusé de réception ou un courrier recommandé constituent des preuves solides.

Savoir comment annuler une facture d’acompte déjà émise, c’est avant tout comprendre que vous opérez dans un cadre légal qui protège autant votre client que vous-même. L’avoir n’est pas une contrainte bureaucratique — c’est un outil de régularisation qui préserve l’intégrité de vos comptes et votre crédibilité professionnelle.

Questions fréquemment posées

Peut-on annuler une facture d’acompte sans émettre un avoir ?

Non. Une facture d’acompte déjà émise est un document comptable légalement obligatoire. Il est interdit de la supprimer ou de la modifier directement. La seule procédure légale est d’émettre un avoir (note de crédit) qui vient neutraliser comptablement et fiscalement la facture originale.

Que se passe-t-il avec la TVA quand on annule une facture d’acompte ?

L’avoir doit reprendre exactement le même montant de TVA que la facture d’acompte initiale. Ce montant de TVA vient en déduction de votre TVA collectée sur votre prochaine déclaration de TVA (CA3 ou CA12). Si votre client avait déjà récupéré cette TVA en déduction, il devra également régulariser sa propre déclaration.

Combien de temps a-t-on pour émettre un avoir après une facture d’acompte ?

La loi ne fixe pas de délai maximal strict pour l’émission d’un avoir, mais plus vous attendez, plus la régularisation comptable devient complexe pour les deux parties. Il est fortement conseillé d’émettre l’avoir dès que la décision d’annulation est prise, idéalement dans les jours qui suivent.

Un avoir partiel est-il possible sur une facture d’acompte ?

Oui, tout à fait. Si seule une partie de la commande est annulée, vous pouvez émettre un avoir portant uniquement sur la portion concernée. L’avoir doit alors préciser clairement le montant partiel annulé, les biens ou services correspondants, ainsi que la référence à la facture d’acompte initiale. Le solde non annulé reste valide.