Sommaire

- Comprendre la facture d’acompte dans son ensemble

- Les mentions obligatoires d’une facture d’acompte conforme

- Lien acompte et devis

- Facture de solde

- La structure complète d’un cycle de facturation avec acompte

- Annulation d’acompte

- Montant de l’acompte

- Les erreurs classiques qui fragilisent vos factures d’acompte

- La TVA sur les factures d’acompte : règles et subtilités

- Adapter sa stratégie d’acompte selon le profil client

- Maîtriser la facture d’acompte pour asseoir sa crédibilité professionnelle

- Questions fréquemment posées

Vous avez décroché un gros contrat, le client est enthousiaste, et puis… plus rien. Le projet s’éternise, les paiements tardent, et vous vous retrouvez à financer seul des semaines de travail. Ce scénario, des milliers d’indépendants et de TPE le vivent chaque année. La facture d’acompte existe précisément pour éviter ça. Document à la fois juridique et commercial, elle matérialise un engagement financier avant même que la prestation ne démarre. Elle protège le prestataire, rassure le client sur le sérieux de la relation, et pose des bases claires pour toute la suite. Pourtant, beaucoup d’entrepreneurs la sous-utilisent, voire l’ignorent totalement. Ce guide complet vous donne toutes les clés pour en faire un véritable bouclier autour de vos finances.

Comprendre la facture d’acompte dans son ensemble

Une facture d’acompte est un document comptable et commercial émis par un prestataire ou un vendeur pour réclamer le paiement d’une partie du prix total d’une commande ou d’une prestation, avant que celle-ci soit entièrement réalisée ou livrée. Ce n’est pas un devis, ce n’est pas une simple demande informelle. C’est une vraie facture, avec une valeur juridique pleine et entière, qui doit figurer dans votre comptabilité au même titre que les autres.

Concrètement : imaginez un graphiste qui signe un contrat de 4 000 € pour refondre l’identité visuelle d’une PME. Avant de toucher un seul fichier, il émet une facture d’acompte de 1 200 €, soit 30 % du montant total. Le client règle, le graphiste commence à travailler. Si le client disparaît en cours de route, le graphiste n’est pas à zéro. L’acompte couvre au moins une partie de son temps et de ses frais engagés. Simple, efficace, rassurant.

Du côté légal, la facture d’acompte diffère de l’arrhes. Avec un acompte, les deux parties sont engagées : le prestataire doit réaliser la prestation, et le client doit régler le solde. Avec des arrhes, l’une ou l’autre partie peut se rétracter en perdant la somme versée (ou en la remboursant au double). Cette distinction est fondamentale et souvent confondue. Savoir dans quel cadre vous vous trouvez change radicalement vos droits et obligations en cas de litige.

Enfin, sur le plan comptable, l’acompte perçu n’est pas immédiatement un chiffre d’affaires définitif. Il s’enregistre comme un produit constaté d’avance jusqu’à la réalisation effective de la prestation. C’est un point technique, mais ignorer cette règle peut fausser vos bilans et créer des problèmes fiscaux. Le portail officiel pour les entrepreneurs vous détaille les règles de facturation applicables selon votre statut juridique.

Les mentions obligatoires d’une facture d’acompte conforme

Une facture d’acompte mal rédigée, c’est une facture potentiellement invalide. Et une facture invalide, c’est un risque fiscal, un risque de litige, et surtout un risque de ne pas être payé. Les mentions légales ne sont pas une formalité bureaucratique : elles sont la colonne vertébrale du document.

| Mention obligatoire | Détail | Obligatoire pour les pros ? |

|---|---|---|

| Numéro de facture | Numérotation chronologique et continue | Oui |

| Date d’émission | Date à laquelle la facture est générée | Oui |

| Identité du vendeur/prestataire | Nom, adresse, SIRET, forme juridique | Oui |

| Identité du client | Nom ou raison sociale, adresse | Oui |

| Désignation de la prestation | Description claire du bien ou service concerné | Oui |

| Montant HT de l’acompte | Montant partiel réclamé avant réalisation complète | Oui |

| Taux et montant de TVA | Applicable selon votre régime fiscal | Oui (si assujetti) |

| Montant TTC de l’acompte | Somme effectivement demandée au client | Oui |

| Conditions de paiement | Délai, mode de paiement, pénalités de retard | Oui (B2B) |

| Référence au devis ou bon de commande | Pour établir le lien avec la commande initiale | Fortement recommandé |

Chacune de ces mentions joue un rôle précis. Le numéro de facture, par exemple, n’est pas un simple identifiant : il garantit la traçabilité de vos transactions et facilite le travail de votre comptable ou de l’administration fiscale en cas de contrôle. La numérotation doit être continue et sans trou. Vous avez émis la facture AC-2024-007 ? La suivante sera AC-2024-008, pas AC-2024-010.

La désignation de la prestation mérite une attention particulière. Trop vague, elle laisse la porte ouverte à toutes les interprétations. « Prestation de service » ne suffit pas. Écrivez plutôt : « Acompte de 30 % sur la mission de développement web – site e-commerce – selon devis n°DEV-2024-031 ». C’est précis, c’est lié à un document existant, c’est incontestable.

Les conditions de paiement sont souvent négligées dans les factures d’acompte. Pourtant, fixer clairement un délai de règlement (30 jours nets, par exemple) et préciser les pénalités de retard (au moins 3 fois le taux d’intérêt légal pour les transactions B2B, selon la loi) vous évite bien des mauvaises surprises. Un client qui sait qu’un retard lui coûtera cher paie généralement plus vite.

Lien acompte et devis

La facture d’acompte ne surgit pas de nulle part. Elle s’inscrit dans une chaîne documentaire logique qui commence presque toujours par un devis. Ces deux documents sont intimement liés, et comprendre ce lien change la façon dont vous gérez vos relations commerciales. Le devis décrit ce qui va être fait, pour quel prix total. La facture d’acompte concrétise l’engagement financier d’une partie de ce prix. L’un ne va pas sans l’autre.

Prenons un exemple concret : une architecte d’intérieur propose un projet de rénovation pour 15 000 €. Elle envoie un devis détaillé, le client signe, et la mission démarre. Sans facture d’acompte associée, l’architecte travaille pendant des semaines sans filet. Avec une facture d’acompte de 40 % envoyée dès la signature du devis, elle perçoit 6 000 € avant de commander le moindre matériau. Si le client change d’avis en cours de route, elle n’est pas ruinée. Comprendre le lien entre l’acompte et le devis est donc une étape fondamentale pour structurer vos processus commerciaux de façon solide.

Un piège fréquent : certains prestataires envoient une facture d’acompte sans jamais faire signer le devis. Grosse erreur. Sans devis signé, votre acompte ne s’appuie sur aucun accord formalisé. En cas de litige, il devient très difficile de prouver que le client a accepté les conditions initiales. La règle d’or : devis signé d’abord, facture d’acompte ensuite. Toujours dans cet ordre.

Facture de solde

Si la facture d’acompte ouvre le cycle de facturation, la facture de solde le clôture. Elle intervient une fois la prestation entièrement réalisée ou la marchandise livrée. Elle représente le montant restant dû après déduction de l’acompte (ou des acomptes) déjà versés. C’est le document qui solde définitivement la transaction et qui marque la fin de l’engagement contractuel.

La facture de solde doit impérativement faire référence aux factures d’acompte précédentes. Elle doit mentionner le montant total de la prestation, les acomptes perçus (avec leurs numéros de facture), et le solde restant à payer. Cette transparence est essentielle : elle évite toute confusion chez le client et prouve votre sérieux administratif. Imaginez un client qui reçoit une facture finale sans comprendre pourquoi le montant est différent de ce qu’il attendait — c’est une source de tension inutile, totalement évitable avec une bonne présentation.

Pour rédiger une facture de solde rigoureuse et sans erreur, quelques réflexes s’imposent. Vérifiez que tous les acomptes sont bien déduits. Assurez-vous que la TVA est correctement calculée sur le solde (et non sur le total, si la TVA a déjà été facturée sur les acomptes). Et surtout, envoyez cette facture dans les meilleurs délais après la livraison ou la réalisation : un long délai fragilise votre droit au paiement et peut laisser penser que la prestation n’est pas finalisée.

Un détail souvent oublié : si vous avez perçu plusieurs acomptes en cours de mission (un au démarrage, un à mi-parcours), la facture de solde doit les lister tous, avec leurs dates et montants respectifs. C’est non seulement une obligation comptable, mais aussi un gage de transparence qui renforce la confiance de votre client.

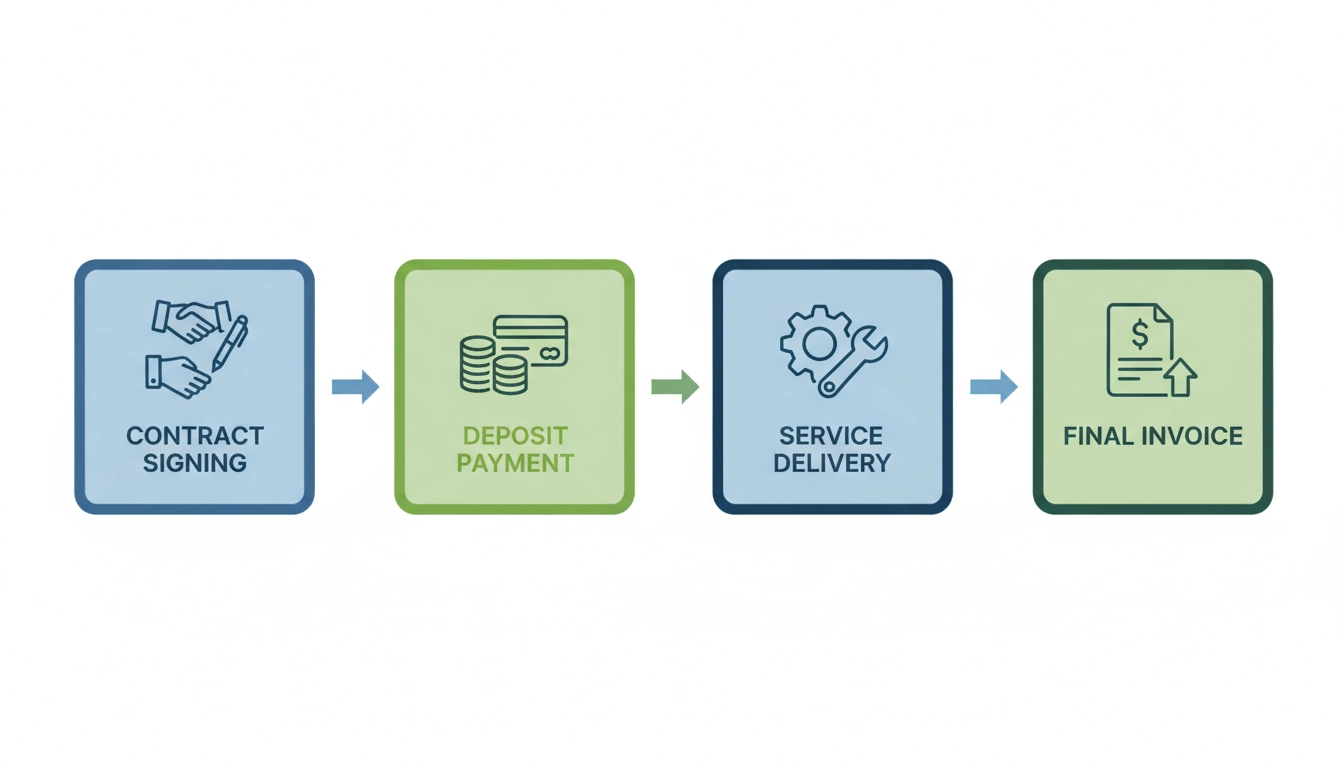

La structure complète d’un cycle de facturation avec acompte

Les étapes clés du processus de facturation

Maîtriser la facture d’acompte implique de comprendre l’ensemble du cycle dans lequel elle s’inscrit. Ce n’est pas un document isolé : c’est une pièce d’un engrenage bien huilé. Quand chaque étape s’enchaîne correctement, le risque d’impayé chute drastiquement et la gestion administrative devient fluide.

Voici les grandes étapes : proposition commerciale et envoi du devis, acceptation formelle par le client (signature ou bon de commande), émission de la facture d’acompte, réception du règlement, démarrage ou livraison de la prestation, émission de la facture de solde, règlement final. Sept étapes. Chacune a son document, chacune laisse une trace. C’est cela, la sécurité.

Le moment où tout déraille, c’est souvent quand une étape est sautée. Un prestataire qui lance les travaux avant d’avoir reçu l’acompte parce que « le client avait l’air sérieux » prend un risque énorme. La confiance, c’est bien. Un virement sur le compte, c’est mieux. La formalisation ne tue pas la relation humaine — elle la protège.

Le schéma du cycle de facturation avec acompte

Ce schéma illustre le cycle complet d’une transaction sécurisée par une facture d’acompte. Chaque étape conditionne la suivante : on ne démarre pas sans avoir encaissé, on ne clôture pas sans avoir livré. C’est un cadre simple, mais redoutablement efficace pour protéger votre trésorerie.

Comment automatiser et simplifier la gestion de vos acomptes

La bonne nouvelle : vous n’avez pas besoin de tout gérer manuellement. Des logiciels de facturation comme Pennylane, Freebe, Axonaut ou Sellsy permettent de créer des factures d’acompte en quelques clics, de les relier automatiquement au devis correspondant, et de générer la facture de solde avec déduction automatique des acomptes. Résultat : zéro risque d’erreur de calcul, et un gain de temps considérable.

Pour les micro-entrepreneurs qui débutent, même un simple tableur bien structuré peut suffire. L’essentiel est d’adopter une numérotation rigoureuse, de conserver une copie de chaque document envoyé, et de noter systématiquement la date de réception du paiement. Ces trois habitudes suffisent à éviter 80 % des problèmes administratifs courants.

Annulation d’acompte

Que se passe-t-il quand tout tourne mal ? Client qui disparaît, prestation annulée, désaccord sur la qualité du travail… L’annulation d’un acompte est l’un des scénarios les plus redoutés par les prestataires. Pourtant, il existe des procédures claires pour y faire face sans perdre ni vos nerfs ni votre argent.

Première distinction à maîtriser : qui annule ? Si c’est le client qui se rétracte après avoir versé un acompte, il n’a pas automatiquement droit à un remboursement. Rappelons-le : contrairement aux arrhes, un acompte engage les deux parties. Le client qui annule sans motif légitime perd en principe l’acompte versé, sauf clause contraire dans le contrat. C’est là que la rédaction du devis et du contrat initial prend toute son importance.

Si c’est vous, le prestataire, qui annulez ou ne pouvez pas honorer votre engagement, vous devez rembourser l’intégralité de l’acompte perçu. Vous pouvez aussi devoir des dommages et intérêts si le client a subi un préjudice. Pour gérer correctement l’annulation d’une facture d’acompte, vous devez émettre un avoir (note de crédit) correspondant au montant encaissé, puis procéder au remboursement selon les modalités convenues. L’avoir annule comptablement la facture d’acompte initiale — c’est la procédure réglementaire, vous ne pouvez pas simplement supprimer la facture originale.

Un cas souvent négligé : l’annulation partielle. Un client commande 10 unités, vous lui avez facturé un acompte sur ce total, mais il annule 3 unités avant livraison. Comment recalcule-t-on ? La réponse dépend des termes du contrat. Si votre devis prévoyait cette situation, tout est simple. Si ce n’est pas le cas, vous entrez dans une zone grise qui peut mener à de longs échanges. Prévoir ces clauses en amont, c’est se protéger contre le pire.

Montant de l’acompte

Combien demander ? C’est la question que se pose tout prestataire au moment d’envoyer sa première facture d’acompte. Il n’existe pas de règle légale fixant un pourcentage obligatoire — sauf dans certains secteurs très encadrés comme l’immobilier ou la construction. Dans la plupart des activités, vous êtes libre de fixer le montant. Mais la liberté ne veut pas dire improvisation.

Les pratiques courantes varient selon les secteurs et les montants en jeu. Un acompte de 30 % est souvent le minimum conseillé pour les prestations de services intellectuels. Dans la construction ou les travaux, on voit régulièrement des acomptes de 40 % à 50 %. Pour les commandes de produits sur mesure, certains artisans exigent 50 % à 70 %, voire plus, car les matériaux doivent être achetés avant fabrication. Ces chiffres ne sont pas arbitraires : ils reflètent les risques réels portés par le prestataire.

| Secteur d’activité | Acompte habituel | Justification principale |

|---|---|---|

| Conseil / Coaching / Formation | 30 % à 50 % | Temps bloqué, préparation en amont |

| Développement web / Graphisme | 30 % à 40 % | Travail créatif non restituable |

| Artisanat / Produits sur mesure | 50 % à 70 % | Matériaux à acheter avant fabrication |

| BTP / Travaux | 30 % à 50 % | Main-d’œuvre et fournitures engagées |

| Événementiel / Organisation | 30 % à 50 % | Réservations et prestataires à confirmer |

| Immobilier (VEFA) | Réglementé par la loi | Plafonds légaux stricts à respecter |

Pour calculer précisément le montant de l’acompte adapté à votre activité, partez de vos coûts réels. Quelles sont vos charges fixes au démarrage d’un projet ? Combien de jours allez-vous investir avant la première livraison intermédiaire ? L’acompte doit couvrir au minimum ces coûts initiaux. C’est un calcul économique, pas une pratique commerciale arbitraire.

Attention aussi à la psychologie du client. Un acompte trop élevé (plus de 70 % pour une première relation commerciale) peut être perçu comme un manque de confiance et faire fuir un bon client. Un acompte trop bas (moins de 20 %) ne vous protège pas vraiment. Trouvez l’équilibre en fonction du profil du client, de la durée de la mission, et du montant total. Et n’hésitez pas à l’expliquer : « Je demande 40 % d’acompte car je vais réserver tout mon mois de novembre pour votre projet. » Un client raisonnable comprendra toujours un argument honnête.

Les erreurs classiques qui fragilisent vos factures d’acompte

Les fautes de forme qui invalident le document

Une facture d’acompte incomplète peut être contestée, refusée par le service comptable du client, ou rejetée lors d’un contrôle fiscal. Les erreurs les plus communes ? Numérotation non chronologique, mention de TVA absente ou incorrecte, désignation de prestation trop vague, absence de délai de paiement. Chacune de ces lacunes peut sembler anodine, mais elles créent des failles que certains clients mal intentionnés n’hésiteront pas à exploiter.

L’erreur de TVA est particulièrement piégeuse. Si vous êtes assujetti à la TVA et que vous oubliez de la mentionner sur votre facture d’acompte, vous ne pourrez pas la réclamer plus tard. Si vous l’appliquez à un taux incorrect (20 % au lieu de 10 % pour des travaux de rénovation résidentielle, par exemple), vous vous exposez à un redressement. Vérifiez toujours le taux applicable à votre activité spécifique.

Autre piège : émettre une facture d’acompte sans référence au devis original. Techniquement, vous pouvez le faire. Pratiquement, c’est une très mauvaise idée. Sans cette référence, la facture flotte dans le vide, sans contexte contractuel. Si un litige survient, difficile de prouver que cet acompte correspond bien à telle prestation et à tel accord.

Les erreurs commerciales qui détériorent la relation client

Au-delà de la technique, certaines erreurs sont purement relationnelles. Envoyer une facture d’acompte sans en avoir discuté au préalable avec le client, c’est risquer une mauvaise surprise de son côté. Certains clients — surtout les particuliers — ne sont pas habitués à cette pratique et peuvent la percevoir comme une forme de méfiance. Anticipez : expliquez dès la phase de négociation que vous travaillez systématiquement avec un acompte, et pourquoi.

Ne pas préciser les conditions d’annulation sur la facture d’acompte est aussi une erreur fréquente. Que se passe-t-il si le client annule 15 jours après avoir payé ? Pouvez-vous garder l’acompte ? Devez-vous rembourser une partie ? Ces questions doivent être résolues avant qu’elles ne se posent dans un contexte de tension. Quelques lignes dans vos conditions générales de vente, reprises dans le devis, suffisent à clarifier tout ça.

Enfin, ne négligez pas le suivi. Envoyer une facture d’acompte et oublier de relancer si elle n’est pas payée dans les délais, c’est perdre du temps et de l’argent. Mettez en place un système de relance automatique — une simple alerte dans votre calendrier ou votre logiciel de facturation peut faire la différence entre un client qui paie et un impayé qui s’accumule.

La TVA sur les factures d’acompte : règles et subtilités

La TVA sur les acomptes obéit à des règles spécifiques qui varient selon que vous êtes prestataire de services ou vendeur de biens. Pour les prestations de services, la TVA est exigible au moment de l’encaissement, c’est-à-dire dès que vous recevez le paiement de l’acompte. Pour les ventes de biens, la TVA n’est en principe exigible qu’à la livraison. Cette distinction a des conséquences directes sur votre déclaration de TVA mensuelle ou trimestrielle.

Cas pratique : vous êtes consultant en marketing, régime réel de TVA mensuel. Vous encaissez un acompte de 2 000 € HT (TVA à 20 %, soit 400 €) le 18 du mois. Vous devrez déclarer et reverser ces 400 € de TVA dans la déclaration du mois en cours. Pas dans trois mois quand la prestation sera terminée. Maintenant. Intégrer cette temporalité dans votre gestion de trésorerie est indispensable pour éviter de vous retrouver à court de liquidités au moment de la déclaration.

| Type de transaction | Fait générateur de la TVA | Moment de déclaration |

|---|---|---|

| Prestation de services | Encaissement (paiement reçu) | Mois ou trimestre de l’encaissement |

| Vente de biens | Livraison du bien | Mois ou trimestre de la livraison |

| Vente avec acompte sur bien | Encaissement si facture d’acompte émise | Mois ou trimestre de l’acompte |

| Micro-entrepreneur (franchise TVA) | Non applicable | Pas de TVA à déclarer |

Pour les micro-entrepreneurs bénéficiant de la franchise en base de TVA, la situation est plus simple : pas de TVA à facturer, pas de TVA à reverser. Mais attention, ce régime a des plafonds de chiffre d’affaires. Si vous les dépassez en cours d’année, vous devenez redevable de la TVA immédiatement, y compris sur les acomptes en cours. Vérifiez régulièrement votre position par rapport à ces seuils. Le portail Service-Public.fr vous permet de consulter les seuils de franchise TVA en vigueur selon votre catégorie d’activité.

Une dernière subtilité : si vous avez facturé de la TVA sur un acompte et que la prestation est finalement annulée, vous devez émettre un avoir avec TVA pour régulariser. Vous récupérerez alors la TVA collectée via votre prochaine déclaration. C’est une procédure administrative supplémentaire, mais elle est incontournable pour rester en règle.

Adapter sa stratégie d’acompte selon le profil client

Clients particuliers versus clients professionnels

La relation avec un particulier n’est pas la même qu’avec une entreprise. Un particulier peut bénéficier de protections légales supplémentaires, notamment en matière de droit de rétractation. Dans certains secteurs (démarchage à domicile, vente à distance), un délai de rétractation de 14 jours s’applique, pendant lequel il peut annuler sa commande et exiger le remboursement de l’acompte, même si celui-ci a déjà été versé. Ignorez cette règle, et vous prenez un risque juridique réel.

Avec les professionnels, les règles sont différentes et souvent plus favorables au prestataire. Les délais de paiement sont encadrés par la loi LME : 30 jours à compter de la date de réception des marchandises ou d’exécution de la prestation (ou 60 jours à compter de la date d’émission de la facture, selon accord contractuel). Les pénalités de retard sont obligatoires, et une indemnité forfaitaire de 40 € pour frais de recouvrement s’applique de plein droit à chaque facture en souffrance.

Nouveaux clients versus clients fidèles

Avec un client dont vous ne connaissez pas encore la fiabilité, demandez un acompte plus élevé. C’est du bon sens, pas de la méfiance déplacée. Un acompte de 50 % pour une première collaboration est tout à fait raisonnable. Si le client rechigne, posez-vous la question : pourquoi refuse-t-il de s’engager financièrement pour une commande qu’il prétend vouloir absolument ?

Avec des clients fidèles qui ont toujours payé dans les délais, vous pouvez vous permettre d’être plus flexible. Réduire l’acompte à 20 % ou même proposer un paiement en deux fois (moitié au démarrage, moitié à la livraison) est une façon de récompenser la loyauté et de renforcer la relation commerciale. Cette flexibilité a une valeur : utilisez-la à bon escient, pas systématiquement.

Dans tous les cas, formalisez vos pratiques dans vos conditions générales de vente. Ne laissez pas les conditions d’acompte être renégociées à chaque projet. Avoir une politique claire, écrite, consultable par tous, vous épargne des discussions chronophages et vous positionne comme un professionnel structuré.

Maîtriser la facture d’acompte pour asseoir sa crédibilité professionnelle

Au fond, la facture d’acompte est bien plus qu’un outil de protection financière. C’est un signal fort envoyé à vos clients. Elle dit : « Je suis un professionnel sérieux, j’ai des processus clairs, et je m’attends à ce que nous respectons mutuellement nos engagements. » Les clients sérieux apprécient ce cadre. Les clients problématiques, eux, cherchent souvent à l’éviter — ce qui vous dit tout ce que vous avez besoin de savoir sur eux.

Mettre en place une politique d’acompte cohérente, c’est aussi une façon de valoriser votre travail. Un prestataire qui ne demande jamais d’acompte donne implicitement le message que son temps n’a pas de valeur avant d’être rendu. À l’inverse, celui qui encaisse un acompte dès la signature affirme que son engagement a un prix, que sa disponibilité se mérite et se rémunère. C’est une posture commerciale forte.

Formez-vous, mettez à jour vos modèles de factures, adoptez un logiciel adapté, et relisez vos conditions générales de vente une fois par an. Le cadre juridique et fiscal évolue. Ce qui était correct il y a trois ans peut ne plus l’être aujourd’hui. Votre facture d’acompte doit refléter un professionnel qui se tient informé et qui prend sa gestion au sérieux. C’est ainsi qu’on construit une réputation solide — et une trésorerie qui l’est tout autant.

Questions fréquemment posées

Quelle est la différence entre une facture d’acompte et des arrhes ?

Un acompte engage les deux parties : le prestataire doit réaliser la prestation et le client doit payer le solde restant. Si le client annule, il perd en principe l’acompte. Des arrhes, en revanche, permettent à l’une ou l’autre partie de se rétracter : le client perd les arrhes versées, ou le professionnel doit les rembourser au double. La distinction est fondamentale en cas de litige.

Une facture d’acompte est-elle obligatoire pour tout type de contrat ?

Non, la facture d’acompte n’est pas légalement obligatoire dans la plupart des secteurs. C’est une pratique commerciale recommandée pour sécuriser vos encaissements. Elle devient en revanche obligatoire dans certains secteurs réglementés comme la vente en l’état futur d’achèvement (VEFA) en immobilier, où des plafonds légaux s’appliquent.

Comment numéroter correctement une facture d’acompte ?

La numérotation doit être chronologique, continue et sans trou. Vous pouvez utiliser un préfixe spécifique pour les acomptes (par exemple AC-2024-001) à condition de maintenir la séquence sans interruption. Chaque numéro doit être unique et ne jamais être réutilisé, même en cas de facture annulée (dans ce cas, émettez un avoir avec le même numéro de référence).

La TVA doit-elle figurer sur une facture d’acompte ?

Oui, si vous êtes assujetti à la TVA, vous devez la faire apparaître sur votre facture d’acompte avec le taux applicable et le montant correspondant. Pour les prestations de services, la TVA est exigible dès l’encaissement de l’acompte. Les micro-entrepreneurs en franchise de TVA n’ont pas à la mentionner, mais doivent indiquer la mention légale « TVA non applicable, article 293 B du CGI ».

Peut-on modifier le montant d’une facture d’acompte après son émission ?

Non, une facture émise ne peut pas être modifiée directement. Si une erreur est constatée ou si un accord modifie le montant, vous devez émettre un avoir (note de crédit) pour annuler la facture originale, puis émettre une nouvelle facture d’acompte corrigée avec un nouveau numéro. Supprimer ou écraser une facture existante est interdit et constitue une irrégularité comptable.