Sommaire

- Comprendre le rôle de la facture de solde dans le cycle de facturation

- Les règles comptables et fiscales qui encadrent la déduction des acomptes

- La méthode pas à pas pour déduire correctement les acomptes sur votre facture de solde

- Le schéma du flux de facturation avec acomptes

- Les mentions obligatoires à faire figurer lors de la déduction des acomptes

- Les erreurs les plus fréquentes et comment les éviter absolument

- Les spécificités selon votre régime fiscal et votre secteur d’activité

- Les bonnes pratiques pour ne plus jamais se tromper

- Questions fréquemment posées

Vous venez de terminer une mission, vous envoyez votre facture finale… et votre client vous répond que le montant ne correspond pas à ce qu’il attendait. Résultat : un échange de mails interminable, une relation commerciale tendue, et une trésorerie bloquée. Ce scénario, des centaines d’indépendants et de PME le vivent chaque mois. La cause ? Une mauvaise application de la méthode pour comment déduire les acomptes versés sur la facture de solde. Cette étape, pourtant simple en théorie, concentre une quantité surprenante de pièges. Ce guide vous donne la méthode complète, les règles comptables à connaître, et les erreurs à ne surtout pas commettre.

Comprendre le rôle de la facture de solde dans le cycle de facturation

Avant de parler de déduction, revenons à l’essentiel. Une facture de solde n’est pas une simple facture classique avec un numéro différent. Elle clôture contractuellement une prestation ou une livraison dont une partie du paiement a déjà été réglée via un ou plusieurs acomptes. Son rôle est double : elle atteste de la bonne exécution de la mission et elle solde définitivement la dette du client envers le prestataire.

Concrètement, imaginez un graphiste qui a signé un contrat de 3 000 € HT pour la refonte d’une identité visuelle. Le client verse 1 000 € à la commande. Quand la mission est terminée, le graphiste ne va pas réémettre une facture de 3 000 € — ce serait faux et potentiellement litigieux. Il émet une facture de solde qui intègre le récapitulatif du total convenu, soustrait les acomptes déjà perçus, et réclame uniquement le reliquat restant dû. C’est précisément ce mécanisme que l’on appelle la déduction des acomptes.

Pour bien comprendre la place de ce document dans votre flux de facturation, il est utile de se familiariser avec la notion de facture d’acompte, qui est le premier maillon de cette chaîne. Sans acompte correctement émis et tracé, la facture de solde perd sa cohérence et peut même être contestée par le client ou rejetée lors d’un contrôle fiscal.

Il faut aussi distinguer deux situations très différentes : la facture de solde après un unique acompte, et celle qui intervient après plusieurs versements échelonnés. Dans le second cas, la déduction devient plus technique — et les erreurs, plus fréquentes. La structure de votre facture doit refléter fidèlement chaque versement reçu, dans l’ordre chronologique, avec les dates et les numéros de factures correspondants.

Les règles comptables et fiscales qui encadrent la déduction des acomptes

La déduction des acomptes sur une facture de solde n’est pas une simple convention commerciale. Elle obéit à des règles précises, notamment en matière de TVA. Et c’est souvent là que tout se complique.

Lorsqu’un acompte est versé avant la livraison d’un bien ou l’achèvement d’une prestation, la TVA est en principe exigible au moment du versement de cet acompte — du moins pour les prestations de services. Conséquence directe : la facture d’acompte doit déjà mentionner la TVA collectée. Puis, sur la facture de solde, vous ne recalculez pas la TVA sur le total global comme si rien ne s’était passé. Vous déduisez le montant HT des acomptes ET la TVA correspondante déjà facturée.

| Élément | Facture d’acompte | Facture de solde |

|---|---|---|

| Montant HT | Partiel (acompte) | Total – acomptes HT déjà facturés |

| TVA | Calculée sur le montant HT de l’acompte | Calculée sur le reliquat HT uniquement |

| Montant TTC dû | Partiel | Reste à payer TTC |

| Référence croisée | Non obligatoire mais recommandée | Obligatoire : numéro(s) de facture(s) d’acompte |

| Fonction | Sécuriser le début de mission | Clôturer définitivement la prestation |

Les règles fiscales applicables sont encadrées par le Code général des impôts. Pour les ventes de marchandises, la TVA n’est exigible qu’à la livraison — l’acompte ne génère donc pas de TVA immédiate. Pour les prestations de services, en revanche, chaque encaissement partiel déclenche la TVA. Vous pouvez vérifier ces règles directement sur le portail officiel Service-Public.fr, qui détaille les obligations des professionnels en matière de facturation.

Autre point souvent négligé : si vous êtes en franchise en base de TVA (régime micro-entrepreneur notamment), vous n’avez pas de TVA à déduire — mais vous devez quand même faire apparaître clairement les acomptes reçus et ne réclamer que le solde restant. La transparence reste de mise, même sans TVA.

La méthode pas à pas pour déduire correctement les acomptes sur votre facture de solde

Passons aux choses concrètes. Voici la méthode structurée pour rédiger une facture de solde sans erreur, quelle que soit la configuration de votre mission.

Étape 1 : rassembler toutes les factures d’acompte émises

Commencez par réunir l’intégralité des factures d’acompte que vous avez émises pour cette mission. Notez pour chacune : son numéro, sa date, le montant HT, le taux de TVA appliqué et le montant TTC. Si vous avez émis trois acomptes, vous aurez trois lignes à intégrer dans votre facture de solde. Cette étape semble évidente, mais c’est ici que beaucoup font leur première erreur : ils déduisent un montant TTC global sans détailler chaque acompte — ce qui manque de transparence et peut poser problème en cas de litige.

Étape 2 : structurer le corps de la facture de solde

Votre facture de solde doit d’abord rappeler la prestation globale dans son intégralité, avec son montant total HT. Ensuite, vous listez chaque acompte en déduction, ligne par ligne. Pour chaque ligne d’acompte déductible, indiquez : la mention « Déduction acompte », le numéro de la facture d’acompte correspondante, sa date, et le montant HT à déduire. Après déduction de tous les acomptes HT, vous obtenez le reliquat HT. C’est sur ce reliquat que vous appliquez la TVA pour obtenir le montant TTC final dû.

Étape 3 : vérifier les montants et les cohérences

Faites le calcul croisé : la somme des acomptes HT + le reliquat HT doit être strictement égale au montant total HT de la prestation. De même pour la TVA : TVA des acomptes + TVA du solde = TVA totale sur la prestation. Si ces deux équations ne s’équilibrent pas, il y a une erreur quelque part. Ne corrigez jamais un écart en modifiant rétroactivement une facture d’acompte déjà émise — c’est une pratique illégale. Émettez plutôt un avoir si nécessaire.

Pour aller plus loin sur la structure globale de ce document, consultez notre guide complet sur la façon de rédiger une facture de solde qui couvre tous les aspects rédactionnels et juridiques.

Illustration chiffrée complète

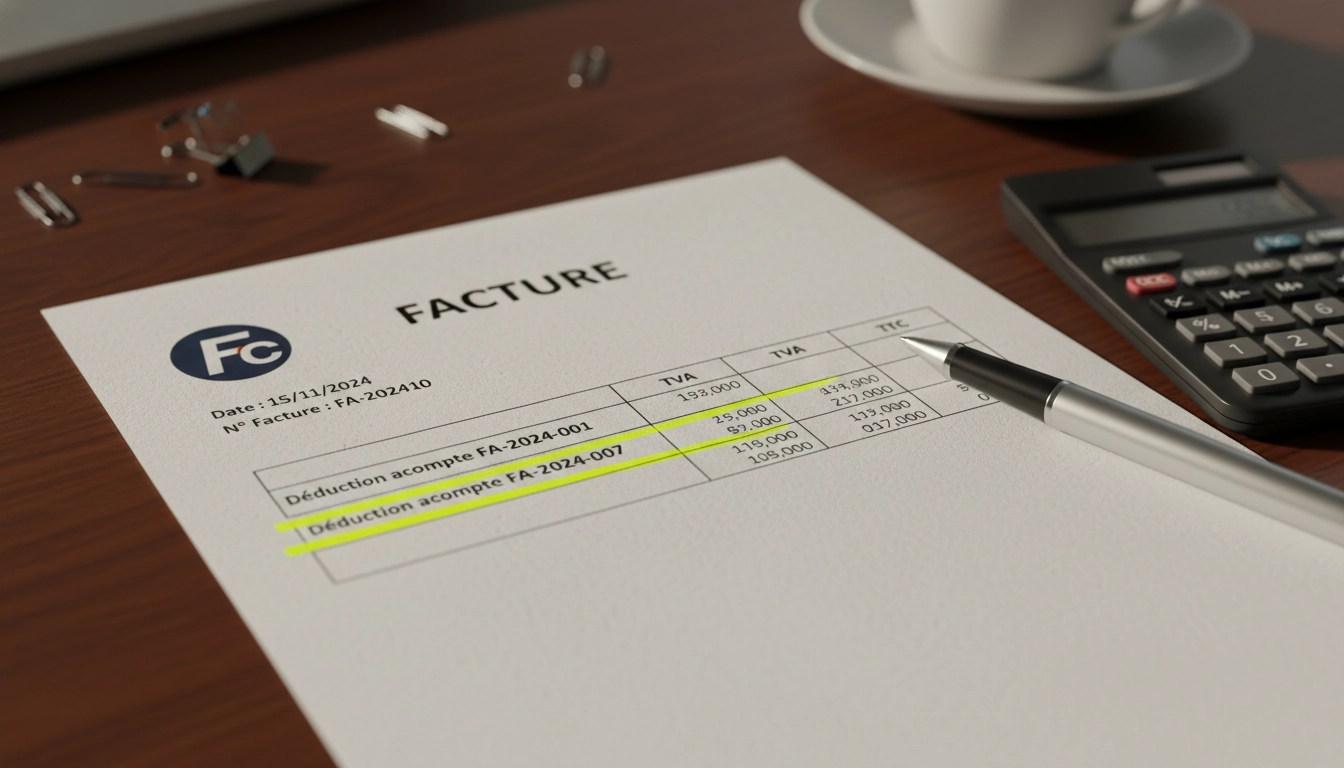

Prenons un exemple concret. Une consultante en stratégie digitale signe un contrat de 5 000 € HT (TVA 20%). Elle perçoit deux acomptes : 1 500 € HT à la commande et 1 000 € HT à mi-parcours. Voici comment se présente sa facture de solde :

| Désignation | Montant HT | TVA 20% | Montant TTC |

|---|---|---|---|

| Prestation conseil en stratégie digitale | 5 000,00 € | 1 000,00 € | 6 000,00 € |

| Déduction acompte FA-2024-001 du 03/01/2024 | – 1 500,00 € | – 300,00 € | – 1 800,00 € |

| Déduction acompte FA-2024-007 du 15/02/2024 | – 1 000,00 € | – 200,00 € | – 1 200,00 € |

| Net à payer (solde) | 2 500,00 € | 500,00 € | 3 000,00 € |

Ce tableau illustre parfaitement comment déduire les acomptes versés sur la facture de solde de manière transparente et professionnelle. Le client voit immédiatement ce qu’il a déjà payé et ce qu’il lui reste à régler. Zéro ambiguïté, zéro friction.

Le schéma du flux de facturation avec acomptes

Visualiser le cycle complet d’une facturation avec acomptes

Ce schéma résume le cycle complet d’une facturation avec acomptes. L’essentiel à retenir : la TVA est déclenchée dès la facture d’acompte pour les prestations de services. La facture de solde ne traite donc que le reliquat — et c’est précisément ce mécanisme qui explique comment déduire les acomptes versés sur la facture de solde sans jamais comptabiliser deux fois la même TVA.

Les mentions obligatoires à faire figurer lors de la déduction des acomptes

Une facture de solde mal rédigée, c’est une facture qui peut être contestée. Pire : en cas de contrôle fiscal, l’absence de certaines mentions peut entraîner des redressements. Voici ce que vous devez absolument faire apparaître.

En premier lieu, chaque acompte déduit doit être clairement identifié par le numéro de la facture d’acompte correspondante. Ce numéro crée le lien comptable entre les deux documents — c’est la traçabilité qui protège le prestataire et rassure le client. Indiquez également la date de la facture d’acompte et son montant HT exact.

Ensuite, la mention explicite « Acompte déjà versé » ou « Déduction acompte » doit accompagner chaque ligne de déduction. Ce n’est pas qu’une question de forme : c’est une exigence de lisibilité qui évite toute confusion lors de l’enregistrement comptable chez votre client. Un client dont le service comptable ne retrouve pas la correspondance entre votre facture de solde et les acomptes qu’il a versés va bloquer le paiement — et vous perdrez du temps.

Pour une liste exhaustive de toutes ces obligations légales, référez-vous à notre article dédié sur les mentions indispensables sur une facture de solde pour une prestation de service. Vous y trouverez le détail des informations légalement requises selon votre statut et votre secteur d’activité.

Enfin, pensez à faire apparaître clairement le récapitulatif en bas de facture : total de la prestation HT, total des acomptes HT déduits, base TVA (reliquat HT), montant de la TVA sur le reliquat, et net à payer TTC. Ce tableau récapitulatif final est la colonne vertébrale de votre facture de solde. Sans lui, même un comptable expérimenté aura du mal à travailler.

Les erreurs les plus fréquentes et comment les éviter absolument

Après avoir vu la méthode correcte, voyons ce qui cloche dans la pratique. Ces erreurs, vous les trouverez sur un nombre alarmant de factures de solde émises par des professionnels pourtant sérieux.

Erreur 1 : déduire le montant TTC de l’acompte au lieu du montant HT

C’est l’erreur numéro un. Par réflexe, certains prestataires indiquent en déduction le montant TTC encaissé — ce que le client leur a effectivement viré. Mais comptablement, on travaille toujours en HT pour la base de calcul de la TVA. Si vous déduisez le TTC, vous sous-estimez le reliquat HT et vous calculez une TVA trop faible sur le solde. Résultat : votre facture ne s’équilibre pas et vous sous-déclarez de la TVA. Travaillez toujours en HT pour les déductions, et reconstituez le TTC à partir du HT restant.

Erreur 2 : ne pas mentionner les références des factures d’acompte

Une ligne « Acompte : – 1 500 € » sans référence, c’est une ligne qui ne veut rien dire juridiquement. Si votre client conteste, si l’administration fiscale contrôle, si votre expert-comptable doit reconstituer votre comptabilité — cette ligne devient un problème. Toujours, systématiquement, indiquez le numéro et la date de chaque facture d’acompte en face de chaque déduction.

Erreur 3 : émettre la facture de solde avant la fin de la prestation

Techniquement, une facture de solde atteste que la prestation est terminée. L’émettre avant la livraison complète crée un décalage juridique : vous certifiez quelque chose qui n’est pas encore vrai. Certains prestataires font cela pour accélérer la trésorerie — et c’est compréhensible — mais la bonne pratique est d’émettre un acompte supplémentaire si besoin, puis le solde une fois la mission vraiment achevée.

Erreur 4 : confondre facture de solde et avoir

Un avoir est un document correctif qui annule totalement ou partiellement une facture précédente. Une facture de solde, elle, clôture une prestation. Ce sont deux documents différents avec des usages différents. Si vous vous êtes trompé dans le montant d’un acompte, émettez un avoir — ne bricolez pas votre facture de solde pour absorber l’erreur. Pour mieux cerner la frontière entre ces documents, notre article sur la différence entre facture d’acompte et facture de solde vous apportera les clarifications nécessaires.

Les spécificités selon votre régime fiscal et votre secteur d’activité

La méthode de déduction des acomptes ne s’applique pas exactement de la même façon selon votre profil. Trois configurations méritent une attention particulière.

Les micro-entrepreneurs et auto-entrepreneurs

En franchise en base de TVA, vous ne facturez pas de TVA. Vos acomptes et votre solde sont donc tous en montants « nets » (pas de HT/TTC distincts). La déduction est plus simple en apparence, mais la rigueur documentaire reste la même : chaque acompte doit être référencé et déduit explicitement. La mention légale « TVA non applicable, article 293B du CGI » doit figurer sur la facture de solde comme sur les acomptes.

Les entreprises du bâtiment et de la construction

Ce secteur est particulier car il utilise souvent des situations de travaux plutôt que des factures d’acompte classiques. La logique de déduction reste la même, mais les montants peuvent être cumulatifs : chaque situation de travaux représente l’avancement global, et la facture suivante déduit la totalité des situations précédentes. Un suivi rigoureux est indispensable, surtout sur des chantiers de longue durée. Les règles applicables au secteur sont précisées sur le portail Entreprendre de Service-Public.fr, notamment pour les contrats de construction.

Les entreprises soumises à la TVA sur les débits

Certaines entreprises optent pour la TVA sur les débits (au lieu des encaissements). Dans ce cas, la TVA est exigible dès la facturation de l’acompte, et non à l’encaissement. Le mécanisme de déduction reste identique, mais la date de référence pour la comptabilisation de la TVA change. Si vous n’êtes pas sûr de votre régime, consultez votre expert-comptable — un mauvais traitement de la TVA sur les acomptes peut coûter cher lors d’un contrôle.

Les bonnes pratiques pour ne plus jamais se tromper

Au-delà de la méthode, c’est une organisation de travail qui fait la différence. Voici les habitudes concrètes que les prestataires les plus rigoureux ont adopté.

Première bonne pratique : numérotez vos factures d’acompte dans une séquence liée à la facture de solde. Par exemple, si votre facture de solde sera la FS-2024-042, vos acomptes s’appelleront FA-2024-042-01 et FA-2024-042-02. Ce système de numérotation lié vous permet de retrouver instantanément toutes les factures d’une même mission. Plus besoin de fouiller dans vos archives.

Deuxième bonne pratique : créez un modèle de facture de solde avec les lignes de déduction pré-formatées. La plupart des logiciels de facturation modernes le font automatiquement — c’est d’ailleurs l’un des critères à vérifier avant de choisir votre outil. Si vous travaillez encore avec des fichiers Excel ou Word, intégrez un tableau modèle avec les formules de calcul déjà en place.

Troisième bonne pratique : envoyez systématiquement la facture de solde avec un récapitulatif des acomptes en pièce jointe ou en corps de mail. Quelque chose de simple, du type : « Ci-joint notre facture de solde pour la mission X. Pour rappel, nous avions perçu un acompte de 1 500 € HT le 03/01 et un acompte de 1 000 € HT le 15/02. Le solde restant dû est donc de 2 500 € HT. » Ce résumé évite 80 % des questions et relances de paiement.

Quatrième bonne pratique : conservez une copie de chaque facture d’acompte dans le dossier client, accessible immédiatement. En France, les factures doivent être conservées dix ans. Mais au-delà de l’obligation légale, avoir tout sous la main en cinq secondes, c’est ce qui vous permettra de répondre à n’importe quelle question sans stress.

Savoir exactement comment déduire les acomptes versés sur la facture de solde, c’est aussi savoir défendre votre facture face à un client qui conteste. Avec une documentation complète et une méthode rigoureuse, vous êtes en position de force dans n’importe quel échange.

Questions fréquemment posées

Doit-on faire apparaître les acomptes HT ou TTC sur la facture de solde ?

Vous devez toujours faire apparaître les acomptes en montants HT dans les lignes de déduction, puis recalculer la TVA uniquement sur le reliquat HT. Déduire le TTC directement est une erreur courante qui fausse le calcul de la TVA et crée un déséquilibre comptable dans votre facture.

Que se passe-t-il si j’oublie de déduire un acompte sur ma facture de solde ?

Si vous oubliez de déduire un acompte, vous réclamez à votre client un montant supérieur à ce qu’il vous doit réellement. Cela peut entraîner un litige, un refus de paiement et une obligation d’émettre un avoir correctif. Sur le plan fiscal, vous risquez aussi de sur-déclarer de la TVA, ce qui peut générer des complications lors de votre déclaration.

Faut-il obligatoirement mentionner le numéro des factures d’acompte sur la facture de solde ?

Oui, c’est une mention indispensable. Indiquer le numéro et la date de chaque facture d’acompte en face de chaque ligne de déduction assure la traçabilité comptable du dossier. Sans cette référence, votre facture de solde perd en clarté et peut être contestée par le client ou remise en question lors d’un contrôle fiscal.

Peut-on émettre une facture de solde si le client n’a pas encore payé tous les acomptes prévus ?

Non, ce n’est pas recommandé. Une facture de solde est censée solder une prestation terminée et ne déduit que les acomptes effectivement encaissés. Si un acompte prévu n’a pas encore été payé, vous devez d’abord réclamer son règlement — via une relance ou une mise en demeure — avant d’émettre la facture de solde finale. Intégrer un acompte non encaissé dans vos déductions créerait un déséquilibre comptable.

Comment déduire les acomptes versés sur la facture de solde quand les taux de TVA diffèrent entre les acomptes ?

Si vos acomptes ont été facturés à des taux de TVA différents (ce qui peut arriver en cas de prestation mixte), vous devez déduire chaque acompte avec son propre taux de TVA. Ne mutualisez pas les taux. Sur la facture de solde, créez autant de lignes de déduction que nécessaire pour respecter la ventilation exacte des taux appliqués sur chaque acompte antérieur.