Sommaire

- Comprendre ce qu’est un avoir sur facture d’acompte

- Les mentions obligatoires à faire figurer sur un avoir d’acompte

- Comment rédiger un avoir sur facture d’acompte étape par étape

- Les erreurs les plus fréquentes et comment les éviter

- La gestion comptable de l’avoir sur acompte dans vos livres

- Cas particuliers : acomptes partiels, remboursements et avoirs préventifs

- Questions fréquemment posées

Vous avez émis une facture d’acompte et vous devez maintenant l’annuler ou la corriger ? Savoir avoir sur facture d’acompte comment le rédiger est une compétence indispensable pour tout professionnel soucieux de sa conformité fiscale et comptable. Une erreur dans ce document peut entraîner des litiges avec votre client, des incohérences dans votre comptabilité, voire des redressements fiscaux. Bonne nouvelle : avec la bonne méthode, c’est tout à fait maîtrisable. Voici le guide complet pour rédiger un avoir sur facture d’acompte sans fausse note.

Comprendre ce qu’est un avoir sur facture d’acompte

Un avoir, aussi appelé note de crédit, est un document comptable qui vient annuler totalement ou partiellement une facture déjà émise. Dans le cas d’une facture d’acompte, il s’agit de neutraliser le montant encaissé — ou à encaisser — avant la livraison du bien ou l’exécution complète de la prestation.

Prenons un exemple concret. Vous êtes prestataire en événementiel et vous avez facturé 30 % d’acompte à un client pour l’organisation d’un séminaire. Ce client annule la commande trois semaines avant l’événement. Vous avez déjà reçu le paiement. Vous devez émettre un avoir pour régulariser la situation comptable, que vous remboursiez ou non la somme (cela dépend de vos conditions générales).

L’avoir ne remplace pas la facture d’acompte originale. Il vient s’y adosser, en sens inverse. La facture d’acompte reste dans vos livres ; l’avoir la neutralise. Ce principe est fondamental pour comprendre pourquoi ce document doit être rédigé avec une précision absolue.

Attention à une confusion fréquente : l’avoir sur facture d’acompte n’est pas la même chose qu’un avoir sur facture de solde ou sur facture définitive. Les règles de TVA et les mentions obligatoires diffèrent légèrement. Nous allons voir cela en détail dans les prochaines sections.

| Type de document | Rôle | Impact sur la TVA |

|---|---|---|

| Facture d’acompte | Appelle un paiement partiel avant livraison | TVA exigible à l’encaissement (prestations de services) |

| Avoir sur facture d’acompte | Annule totalement ou partiellement la facture d’acompte | Régularisation de la TVA précédemment collectée |

| Avoir sur facture définitive | Annule ou corrige la facture finale | Régularisation sur la TVA de la livraison ou fin de prestation |

Les mentions obligatoires à faire figurer sur un avoir d’acompte

Un avoir n’est pas une simple lettre d’excuse envoyée à votre client. C’est un document fiscal et commercial à part entière, soumis aux mêmes obligations légales qu’une facture classique. Oubliez une mention, et le document peut être contesté — ou pire, requalifié par l’administration fiscale.

Voici les mentions indispensables, sans exception :

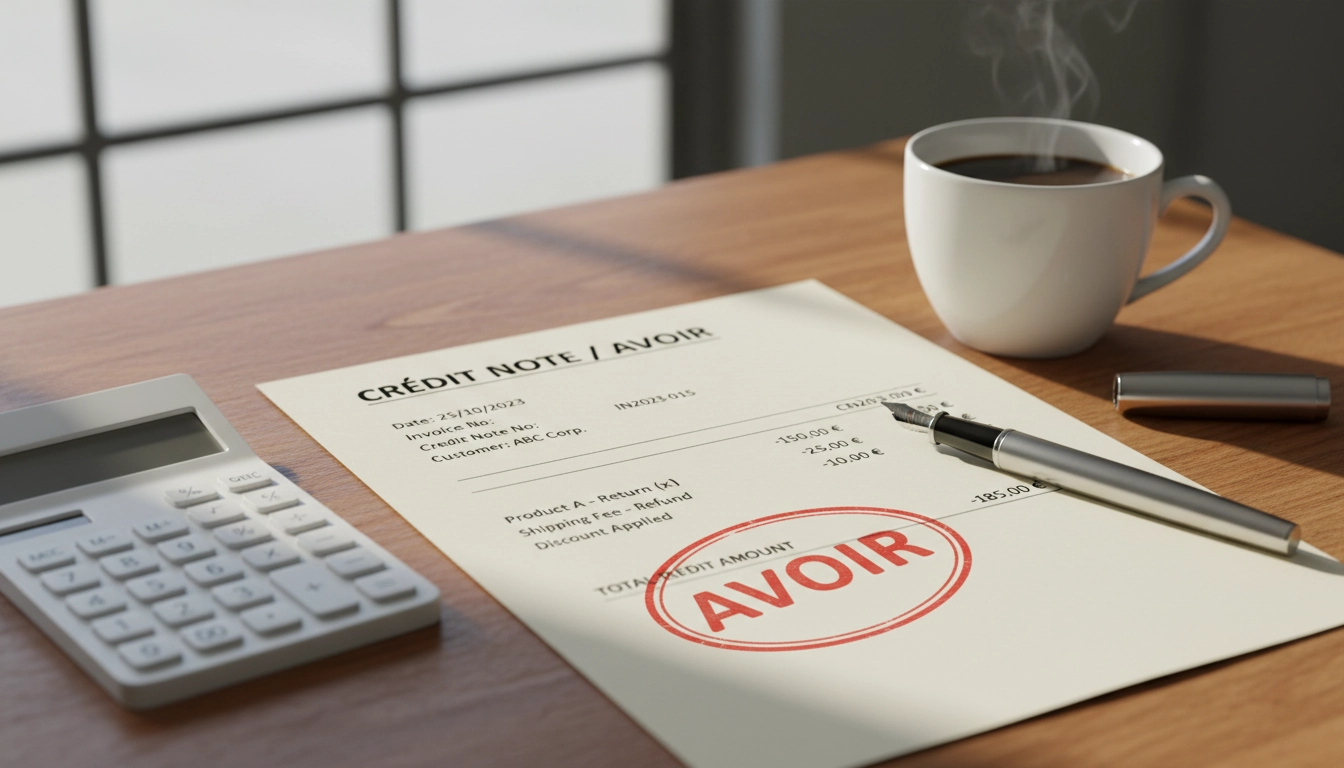

- La mention explicite « Avoir » ou « Note de crédit » en en-tête, afin que le document ne puisse pas être confondu avec une facture ordinaire.

- Un numéro unique, dans une séquence chronologique propre aux avoirs (par exemple : AV-2024-001). Ce numéro doit être distinct de votre numérotation des factures.

- La référence exacte de la facture d’acompte annulée : numéro, date d’émission, montant initial.

- La date d’émission de l’avoir.

- Les coordonnées complètes de votre entreprise et de votre client (raison sociale, adresse, numéro de TVA intracommunautaire si applicable).

- Le montant HT, le taux de TVA applicable, le montant de TVA et le total TTC — tous en négatif ou clairement présentés comme un crédit.

- Le motif de l’avoir : annulation de commande, erreur de facturation, remise accordée a posteriori, etc.

Un point souvent négligé : le motif. Beaucoup de professionnels rédigent l’avoir sans préciser pourquoi il est émis. C’est une erreur. En cas de contrôle, l’administration fiscale peut demander la justification de chaque avoir. Indiquer « annulation suite à demande client du 12/06/2024 » est bien plus solide que de laisser le champ vide.

Pour les prestations de services soumises à la TVA sur les encaissements, pensez à vérifier si la TVA a déjà été reversée. Si c’est le cas, l’avoir doit mentionner la régularisation de TVA correspondante. Consultez les règles en vigueur sur le portail officiel pour les entreprises pour vous assurer de la conformité de vos pratiques.

Comment rédiger un avoir sur facture d’acompte étape par étape

Passons au concret. Voici la procédure à suivre pour rédiger un avoir sur facture d’acompte de manière rigoureuse et conforme.

Étape 1 — Retrouvez la facture d’acompte originale. Notez son numéro, sa date, le montant HT, le taux et le montant de TVA, ainsi que le total TTC. Ce sont les données que vous allez « inverser » dans votre avoir.

Étape 2 — Créez un nouveau document avec la mention « Avoir ». Utilisez votre logiciel de facturation ou un modèle adapté. Attribuez un numéro dans votre séquence d’avoirs. Ne réutilisez jamais le numéro de la facture annulée.

Étape 3 — Renseignez les références croisées. Indiquez clairement : « Avoir relatif à la facture d’acompte n° [numéro] du [date] ». Cette traçabilité est essentielle pour votre comptabilité et pour votre client.

Étape 4 — Saisissez les montants en miroir. Si la facture d’acompte portait sur 1 000 € HT + 200 € de TVA (20 %) = 1 200 € TTC, votre avoir doit faire apparaître -1 000 € HT, -200 € de TVA, -1 200 € TTC. Certains logiciels les affichent en positif avec la mention « crédit » ; les deux formats sont acceptés, à condition que la nature du document soit sans ambiguïté.

Étape 5 — Précisez le motif et les modalités de remboursement. Si vous remboursez le client, indiquez le mode de règlement prévu et l’échéance. Si vous imputez l’avoir sur une prochaine facture, précisez-le explicitement.

Étape 6 — Envoyez l’avoir et conservez-en une copie. Transmettez le document à votre client par e-mail ou courrier, et archivez-le pendant au moins 10 ans (durée légale de conservation des pièces comptables en France).

Schéma récapitulatif du processus de rédaction d’un avoir

Ce schéma illustre les cinq grandes étapes à suivre pour rédiger un avoir sur facture d’acompte conforme : de l’identification de la facture d’origine jusqu’à l’envoi et l’archivage du document. Chaque étape est interdépendante — ne sautez aucune d’entre elles.

Les erreurs les plus fréquentes et comment les éviter

Même les professionnels expérimentés font des erreurs sur les avoirs d’acompte. Voici les pièges les plus courants — et surtout, comment les déjouer.

Erreur n°1 : utiliser le même numéro que la facture d’acompte. C’est tentant, surtout dans les petites structures. Mais c’est interdit. La numérotation des factures doit être chronologique et sans rupture. Un avoir est un document distinct ; il doit avoir son propre numéro dans sa propre série. Si vous mélangez les deux, votre séquence de facturation devient incohérente et potentiellement frauduleuse aux yeux de l’administration.

Erreur n°2 : omettre la régularisation de TVA. Imaginez que vous êtes consultant. Vous avez facturé 500 € HT d’acompte, encaissé 600 € TTC et reversé 100 € de TVA à l’État. Si vous émettez un avoir sans y inclure la régularisation de TVA, vous continuez à devoir la TVA alors que la transaction est annulée. L’avoir doit systématiquement reprendre la TVA en sens inverse pour permettre la déduction ou la récupération.

Erreur n°3 : ne pas faire référence à la facture d’acompte originale. Sans cette référence, l’avoir flotte dans le vide. Votre client ne sait pas à quoi il correspond. Votre comptable non plus. Et en cas de litige, il devient très difficile de reconstituer la chronologie des flux financiers.

Erreur n°4 : envoyer l’avoir sans le conserver. L’archivage est légalement obligatoire. Conservez systématiquement une copie de chaque avoir, idéalement dans un logiciel de gestion qui horodate automatiquement les documents. Une bonne pratique : envoyez l’avoir en PDF non modifiable et archivez-le dans un dossier client structuré.

Si vous vous retrouvez dans une situation où la facture d’acompte a déjà été transmise et que la correction est plus complexe, notre article sur comment annuler une facture d’acompte déjà émise : la procédure efficace étape par étape vous donnera toutes les clés pour gérer ce cas précis.

La gestion comptable de l’avoir sur acompte dans vos livres

Un avoir bien rédigé, c’est bien. Un avoir bien comptabilisé, c’est indispensable. La rédaction du document et son enregistrement comptable sont deux choses distinctes — et les deux doivent être irréprochables.

Lorsque vous émettez un avoir sur facture d’acompte, vous devez passer les écritures suivantes dans votre comptabilité :

- Débit du compte client (411) pour le montant TTC de l’avoir.

- Crédit du compte de produits d’acomptes reçus (4191 ou compte spécifique selon votre plan comptable) pour le montant HT.

- Crédit du compte de TVA collectée (44571) pour le montant de la TVA régularisée.

Si vous avez déjà remboursé le client, vous débitez le compte 4191 et créditez le compte banque (512). La logique est symétrique à l’enregistrement initial de la facture d’acompte.

| Compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 411 | Clients | 1 200 € | — |

| 4191 | Clients — avances et acomptes reçus | — | 1 000 € |

| 44571 | TVA collectée | — | 200 € |

Une petite précision pour les entreprises soumises à la TVA sur les débits (cas des ventes de marchandises) : la régularisation de TVA peut s’opérer différemment. Dans ce cas, la TVA est exigible à la facturation, pas à l’encaissement. L’avoir vient donc annuler une TVA déjà reversée lors de la déclaration du mois de l’acompte. Votre expert-comptable reste votre meilleur allié pour valider ces écritures.

Prenons un scénario réel : une agence web facture 40 % d’acompte en janvier pour un projet de refonte de site. Le client abandonne le projet en mars. L’agence émet un avoir en mars. Si la TVA de janvier a déjà été reversée sur la déclaration de janvier, l’avoir de mars permettra de récupérer cette TVA sur la prochaine déclaration. Tout doit être documenté avec précision.

Cas particuliers : acomptes partiels, remboursements et avoirs préventifs

La réalité commerciale est rarement simple. Plusieurs cas de figure méritent une attention particulière lorsqu’il s’agit de savoir avoir sur facture d’acompte comment le rédiger dans des situations atypiques.

L’avoir partiel. Vous n’annulez pas la totalité de l’acompte, mais seulement une partie. Par exemple, vous avez encaissé 2 000 € d’acompte et vous restituez 800 € suite à une modification du périmètre du projet. Votre avoir ne porte alors que sur 800 € TTC. Indiquez clairement qu’il s’agit d’un avoir partiel et précisez le solde restant dû ou conservé.

L’avoir sans remboursement. Vous émettez l’avoir mais vous ne remboursez pas le client — l’avoir sera imputé sur la prochaine facture. Dans ce cas, mentionnez explicitement : « Avoir à valoir sur la prochaine commande » ou « Crédit imputable sur la facture finale ». Cette précision évite tout malentendu et clarifie le traitement comptable.

L’avoir préventif en cas de litige. Votre client conteste le montant de l’acompte avant même de payer. Pour désamorcer le conflit, vous émettez un avoir immédiatement, sans attendre la résolution. C’est une bonne pratique commerciale. Sur le document, indiquez : « Avoir émis dans le cadre du règlement amiable du [date] ».

Dans tous ces cas, le processus global d’annulation d’acompte suit les mêmes règles de fond. Ce qui change, c’est uniquement la formulation du motif et, le cas échéant, les modalités de règlement du crédit client. Adaptez votre document à la situation réelle, sans jamais sacrifier les mentions obligatoires.

Un dernier conseil pratique : si vous utilisez un logiciel de facturation, vérifiez qu’il gère bien la distinction entre avoirs sur acomptes et avoirs sur factures définitives. Certains outils les traitent de manière identique, ce qui peut créer des incohérences dans votre bilan. En cas de doute, demandez à votre comptable de valider le paramétrage.

Questions fréquemment posées

Quelle est la différence entre un avoir sur facture d’acompte et un avoir sur facture définitive ?

Un avoir sur facture d’acompte annule un versement partiel effectué avant la livraison ou la fin de la prestation. Un avoir sur facture définitive, lui, corrige ou annule la facturation totale une fois la prestation terminée ou le bien livré. Les règles de TVA applicables peuvent différer selon le régime de TVA (sur les encaissements ou sur les débits) et selon la nature de l’opération.

Doit-on obligatoirement rembourser le client lorsqu’on émet un avoir sur facture d’acompte ?

Non, l’émission d’un avoir n’implique pas automatiquement un remboursement monétaire. L’avoir peut être imputable sur une prochaine commande ou conservé comme crédit client. L’important est de le préciser clairement sur le document et dans vos conditions générales de vente, afin d’éviter tout litige ultérieur.

Comment numéroter un avoir sur facture d’acompte ?

L’avoir doit avoir son propre numéro, dans une séquence chronologique distincte de celle de vos factures. Par exemple : AV-2024-001, AV-2024-002, etc. Il est interdit de réutiliser ou de modifier le numéro de la facture d’acompte originale. Cette règle de numérotation unique est une exigence légale en France pour garantir l’intégrité de la piste d’audit.

Que se passe-t-il si j’oublie de régulariser la TVA dans mon avoir sur acompte ?

Si vous omettez la régularisation de TVA, vous continuez à devoir la TVA sur une opération annulée, ce qui fausse vos déclarations fiscales. En cas de contrôle, cela peut entraîner des rappels de taxe et des pénalités. Il est donc impératif que le montant de TVA figurant sur l’avoir corresponde exactement à la TVA initialement collectée sur la facture d’acompte concernée.