Sommaire

Beaucoup de professionnels confondent encore un devis et une facture d’acompte. Pourtant, ces deux documents n’ont pas du tout la même portée juridique. Un devis est une proposition commerciale, tandis qu’une facture d’acompte est un véritable document comptable engageant. Comprendre cette distinction vous évite des erreurs coûteuses et garantit la conformité avec le droit français.

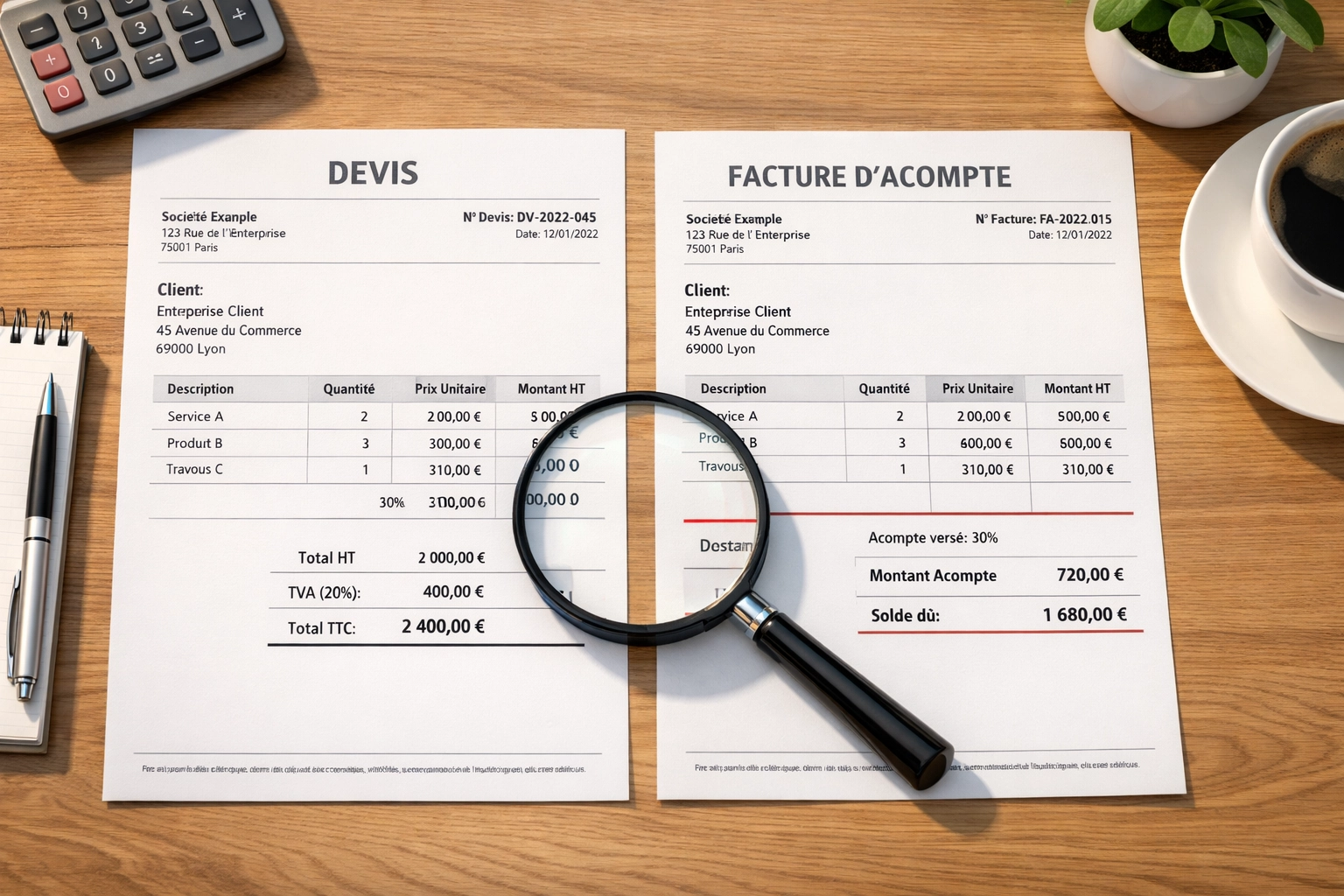

Qu’est-ce qu’un devis en droit commercial ?

Un devis est simplement une offre de prix. Vous proposez à un client d’exécuter un travail ou de fournir une prestation pour un montant défini. C’est une proposition, rien de plus. Le client n’est pas obligé d’accepter. Si vous modifiez les conditions après que le client accepte le devis, vous risquez des litiges.

Le devis n’est pas un document comptable obligatoire. Même sans devis écrit, vous pouvez facturer un client. Cependant, c’est une bonne pratique commerciale. Il protège les deux parties en fixant les conditions avant d’agir. C’est aussi un outil pour montrer votre professionnalisme.

La facture d’acompte : un acte juridique à part entière

Une facture d’acompte n’est pas une proposition. C’est un document comptable officiel qui constate le versement d’une somme avant l’exécution du travail. Cette somme est généralement entre 30 % et 50 % du montant total. Une fois émise, la facture d’acompte engendre une obligation légale : le client doit verser cet argent.

Légalement, la facture d’acompte crée une relation contractuelle. Elle suppose que le devis a été accepté et que le travail va débuter. C’est pourquoi elle doit respecter les règles de facturation : numérotation, dates, identification du prestataire et du client, montant HT et TTC, TVA applicable. Un manquement à ces règles expose le professionnel à des sanctions fiscales.

Les différences clés à retenir

| Critère | Devis | Facture d’acompte |

|---|---|---|

| Nature juridique | Proposition commerciale | Document comptable officiel |

| Obligation de paiement | Non | Oui, immédiate |

| Engagement du prestataire | Révocable avant acceptation | Irréversible |

| Validité légale | Pas de délai légal | Soumise à la loi fiscale |

| Enregistrement comptable | Optionnel | Obligatoire |

Le point crucial : le devis et la facture d’acompte ne jouent pas le même rôle dans la relation commercial. L’un prépare la vente, l’autre la confirme et en encaisse une partie.

Pourquoi cette distinction juridique change tout

Connaître la différence juridique entre un devis et une facture d’acompte vous protège contre les impayés. Si vous envoyez une facture d’acompte sans que le client ait accepté le devis, vous risquez un conflit. Le client peut contester qu’il n’a jamais accepté les conditions.

C’est aussi important pour la TVA. Sur un devis, vous n’avez rien à déclarer fiscalement. Sur une facture d’acompte, la TVA exigible est immédiatement due, même si le travail n’est pas terminé. Cette nuance peut impacter votre trésorerie et votre situation fiscale.

Légalement, selon les textes du Code du commerce, une facture d’acompte est considérée comme le début d’une exécution contractuelle. Elle crée une obligation de résultat pour le prestataire. C’est pourquoi elle doit être émise après acceptation du devis. Le lien entre l’acompte et le devis est indissociable.

Les conséquences en cas d’erreur

Émettre une facture d’acompte sans accord préalable peut vous exposer à des poursuites. Le client peut réclamer un remboursement avec intérêts. Les organismes fiscaux peuvent aussi vous pénaliser si la facturation ne respecte pas les règles.

Ce schéma illustre le parcours logique : le devis est le point de départ, l’acompte en est la conséquence directe après acceptation.

Comment faire le lien entre le devis et l’acompte

La bonne pratique consiste à toujours référencer le devis original sur la facture d’acompte. Mentionnez le numéro du devis, sa date, et ses conditions. Cela crée une traçabilité juridique incontestable.

Avez-vous besoin de conseils pour transformer correctement un devis accepté ? L’article sur comment transformer efficacement un devis accepté en facture d’acompte conforme explique les étapes à suivre.

Pour les professionnels utilisant un logiciel de gestion, assurez-vous que votre solution génère automatiquement les bonnes mentions légales. Selon les recommandations de service-public.fr, les documents comptables doivent respecter des règles strictes d’identification et de numérotation.

Délai de validité du devis

Un devis n’a pas de durée légale obligatoire, mais il est courant de fixer une validité entre 15 et 30 jours. Au-delà, le client peut demander une actualisation des prix. Une fois ce délai passé sans acceptation écrite, il n’existe plus vraiment d’engagement de votre part.

En résumé, la différence juridique entre un devis et une facture d’acompte est fondamentale. L’un est une promesse révocable, l’autre une obligation irrévocable. Respecter cette distinction vous protège légalement et renforce votre crédibilité professionnelle auprès de vos clients.

Questions fréquemment posées

Peut-on émettre une facture d’acompte sans devis préalable ?

Non, ce n’est pas recommandé légalement. Une facture d’acompte doit être précédée d’un devis accepté. Sans ce devis initial, le client peut contester le paiement demandé. Il est préférable d’émettre d’abord un devis, d’obtenir son acceptation écrite, puis de générer la facture d’acompte.

Quelle est la différence fiscale entre un devis et une facture d’acompte ?

Un devis n’engage rien fiscalement. Une facture d’acompte, en revanche, est un document comptable officiel. La TVA est exigible dès l’émission de la facture d’acompte, même si le travail n’est pas terminé. Cela signifie que vous devez déclarer et verser cette TVA lors de votre déclaration fiscale.

Le client peut-il refuser de payer un acompte après avoir accepté le devis ?

Légalement, une fois le devis accepté et la facture d’acompte émise, le client a l’obligation de payer. Cependant, si les conditions de la facture d’acompte diffèrent significativement du devis accepté, le client peut contester le paiement. D’où l’importance de maintenir une cohérence totale entre ces deux documents.