Sommaire

Travailler avec des partenaires internationaux est devenu une norme pour de nombreuses entreprises françaises. Pourtant, la gestion fiscale de ces échanges soulève souvent des interrogations complexes. Lorsqu’une entreprise fait appel à une autoliquidation TVA prestation de services étrangers, elle doit impérativement maîtriser le mécanisme de l’inversion de la dette fiscale. Ce dispositif n’est pas une simple option comptable. C’est une obligation légale stricte. Elle permet d’éviter que le fournisseur étranger n’ait à s’immatriculer en France, tout en garantissant que l’État perçoive la taxe due. Ignorer ces règles expose l’acheteur à des sanctions financières lourdes et à des redressements fiscaux évitables.

Comprendre le fonctionnement de l’autoliquidation de la TVA

Le principe de base de la TVA repose sur la collecte par le vendeur. Cependant, dans le cadre d’un échange international, ce système devient complexe. Pour simplifier les flux, le législateur a instauré l’autoliquidation. Ici, le fournisseur étranger facture ses services hors taxes. C’est à vous, client français, de calculer et de déclarer la TVA correspondante auprès de l’administration fiscale française. Ce mécanisme assure une neutralité fiscale quasi parfaite pour les entreprises assujetties, car la taxe est collectée et déduite simultanément sur la même déclaration.

Il est crucial de vérifier la mention de l’autoliquidation sur vos documents comptables. Une erreur de saisie sur la TVA sur facture peut entraîner un décalage de trésorerie. Le tableau suivant résume les différences fondamentales entre une transaction domestique et une prestation internationale soumise à ce régime.

| Critère de comparaison | Transaction nationale classique | Prestation de services étrangers | |||

|---|---|---|---|---|---|

| Responsable du paiement | Le fournisseur (vendeur) | Le client (acquéreur) | Montant facturé | Toutes taxes comprises (TTC) | Hors taxes (HT) |

| Lieu d’imposition | France | France (lieu du preneur) | |||

| Déclaration de TVA | Collectée par le vendeur | Autoliquidée par l’acheteur |

Cette distinction est la pierre angulaire de votre sécurité fiscale. En appliquant correctement ces règles, vous éliminez le risque de payer une taxe étrangère que vous ne pourriez pas récupérer facilement. Le processus simplifie également la gestion administrative pour votre prestataire, renforçant ainsi la fluidité de vos relations commerciales internationales.

Les conditions d’application pour les services étrangers

L’autoliquidation ne s’applique pas au hasard. Elle dépend principalement de la nature du service et du statut des parties. Dans la majorité des cas B2B (Business to Business), c’est le lieu d’établissement du preneur qui détermine le pays d’imposition. Si votre entreprise est située en France et que vous achetez un service de conseil, de marketing ou de développement informatique à une société basée hors de nos frontières, le régime de l’ autoliquidation de la TVA devient la règle par défaut. Vous devez alors fournir votre numéro de TVA intracommunautaire à votre prestataire pour qu’il puisse émettre une facture HT en toute légalité.

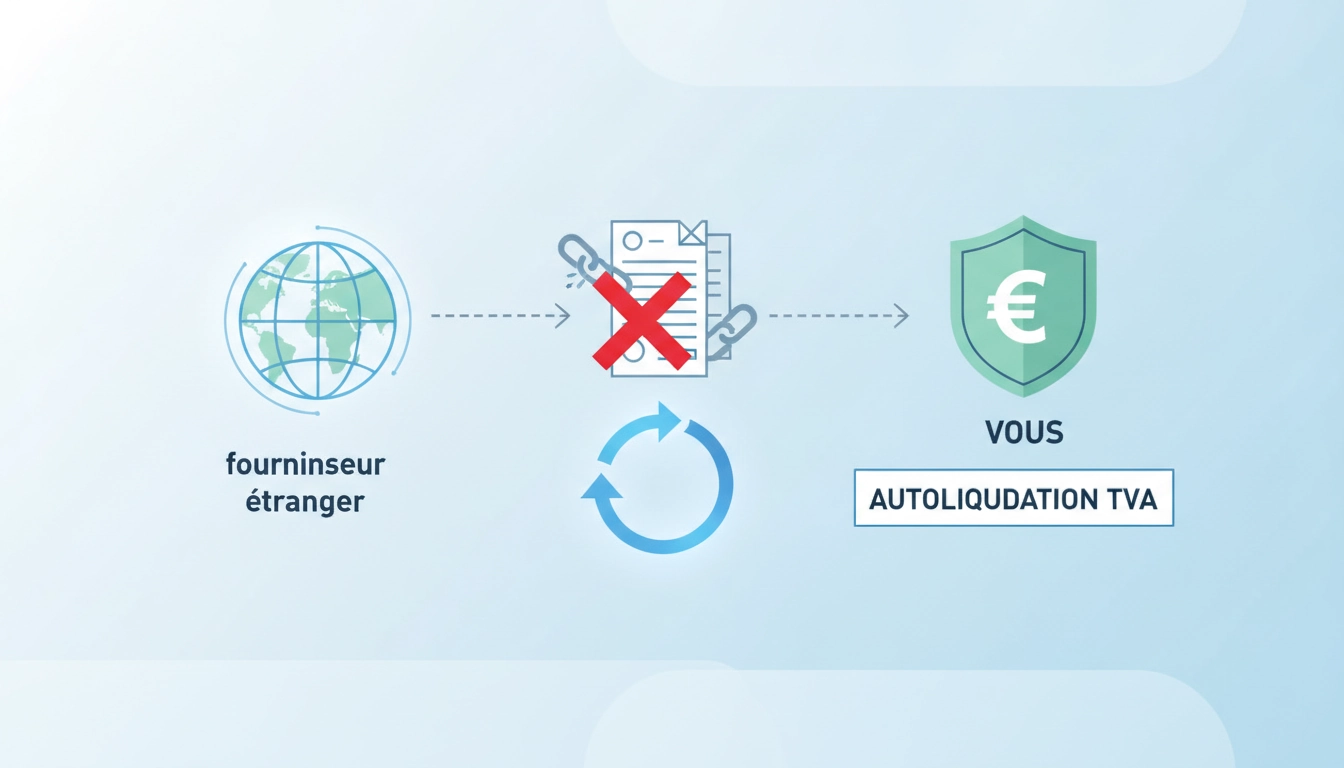

Le schéma de la transaction fiscale internationale

Ce schéma illustre visuellement le flux de la transaction. Le fournisseur envoie le service et la facture hors taxes. Le client français prend alors la responsabilité de déclarer cette taxe directement à l’État. Ce processus évite les mouvements de fonds inutiles entre pays et sécurise la collecte de l’impôt pour le Trésor Public.

Pourquoi l’autoliquidation de la TVA est essentielle pour vous protéger

La protection offerte par l’autoliquidation est double. D’une part, elle protège votre trésorerie. En ne payant que le montant HT au fournisseur, vous conservez les fonds qui auraient été autrement immobilisés en attendant un remboursement de TVA étrangère souvent hypothétique. D’autre part, elle vous protège juridiquement. En assumant la responsabilité déclarative, vous gardez le contrôle total sur votre conformité. Contrairement à l’ autoliquidation de la TVA dans le bâtiment : ce que tout sous-traitant doit absolument savoir, qui concerne des prestations internes spécifiques, l’autoliquidation internationale est un standard global pour les services immatériels.

Le non-respect de cette procédure peut s’avérer coûteux. Si vous payez par erreur de la TVA à un fournisseur étranger qui n’aurait pas dû la facturer, l’administration française peut refuser la déduction de cette taxe. Vous vous retrouvez alors à payer deux fois : une fois au fournisseur (à perte) et une seconde fois à l’État français lors d’un contrôle. L’autoliquidation est donc votre meilleur bouclier contre la double imposition et les erreurs de facturation internationale.

Les bonnes pratiques pour une comptabilité sans faille

Pour intégrer efficacement l’autoliquidation dans votre gestion quotidienne, la rigueur est de mise. Chaque facture reçue d’un fournisseur étranger doit être scrutée. Elle doit mentionner clairement votre numéro de TVA intracommunautaire ainsi que celui du prestataire. La mention « Autoliquidation » ou « Reverse Charge » doit figurer explicitement sur le document. Sans ces éléments, la facture n’est pas conforme et peut être rejetée par les services fiscaux.

Pensez également à paramétrer correctement votre logiciel de comptabilité. La plupart des outils modernes automatisent la ventilation de la TVA autoliquidée dans les bonnes cases de la déclaration CA3. Il ne s’agit pas seulement d’un jeu d’écriture. C’est la preuve de votre transparence. Une gestion proactive de ces flux démontre votre sérieux auprès de vos partenaires et des autorités, facilitant ainsi votre développement sur la scène internationale sans crainte de complications fiscales imprévues.

Questions fréquemment posées

Quelles sont les sanctions en cas d’oubli de l’autoliquidation ?

En cas d’oubli, l’administration peut appliquer une amende de 5 % de la TVA déductible, même si l’opération est neutre fiscalement. Des intérêts de retard peuvent également s’ajouter.

Le numéro de TVA intracommunautaire est-il obligatoire pour les pays hors UE ?

Oui, pour que le fournisseur étranger puisse justifier la facturation hors taxes, vous devez lui fournir votre numéro de TVA intracommunautaire français, qu’il soit situé dans ou hors de l’Union européenne.

Toutes les prestations de services sont-elles concernées ?

La majorité des services B2B sont concernés (conseil, informatique, pub). Cependant, des exceptions existent pour les services liés aux immeubles ou aux événements culturels, qui suivent des règles de territorialité spécifiques.