Sommaire

- Mentions obligatoires sur les pénalités de retard : tout ce que les TPE/PME doivent absolument savoir sur la loi LME

- Pénalités de retard dans les conditions générales de vente : les obligations légales indispensables pour protéger votre trésorerie

- Comment rédiger une mention pénalités de retard parfaitement conforme sur vos factures en 5 étapes

- Les 7 erreurs vraiment coûteuses sur les mentions de pénalités de retard de vos factures (et comment les éviter)

- Comment appliquer vos pénalités de retard de façon efficace sans briser la confiance avec vos clients

- Questions fréquemment posées

Vous avez livré votre prestation, envoyé votre facture, et vous attendez. Les jours passent. Puis les semaines. Les retards de paiement coûtent chaque année des milliards d’euros aux TPE et PME françaises, fragilisant des entreprises pourtant viables. La solution n’est pas uniquement d’envoyer des relances agressives : elle commence bien avant, dès la rédaction de votre facture. Les mentions pénalités de retard sont l’outil légal et gratuit que trop d’entrepreneurs négligent. Elles s’inscrivent dans un cadre plus large que vous pouvez découvrir dans notre guide complet sur les mentions obligatoires sur une facture. Ce guide va tout vous expliquer, étape par étape, sans jargon inutile.

Mentions obligatoires sur les pénalités de retard : tout ce que les TPE/PME doivent absolument savoir sur la loi LME

La loi de Modernisation de l’Économie, adoptée en 2008, a profondément reconfiguré les règles du jeu en matière de délais de paiement en France. Avant elle, les pratiques étaient très hétérogènes : certains grands donneurs d’ordre imposaient des délais de 90, voire 120 jours à leurs fournisseurs, créant des déséquilibres de trésorerie considérables. La LME a posé un plafond clair : 60 jours à compter de la date d’émission de la facture, ou 45 jours fin de mois.

Mais la loi ne s’est pas contentée de fixer des délais. Elle a rendu obligatoire la mention des pénalités de retard sur toute facture professionnelle émise entre entreprises (B2B). Cette obligation s’applique quelle que soit la taille de votre structure : que vous soyez une micro-entreprise avec un seul client ou une PME avec cent collaborateurs, vous devez faire figurer ces informations sur vos documents de facturation.

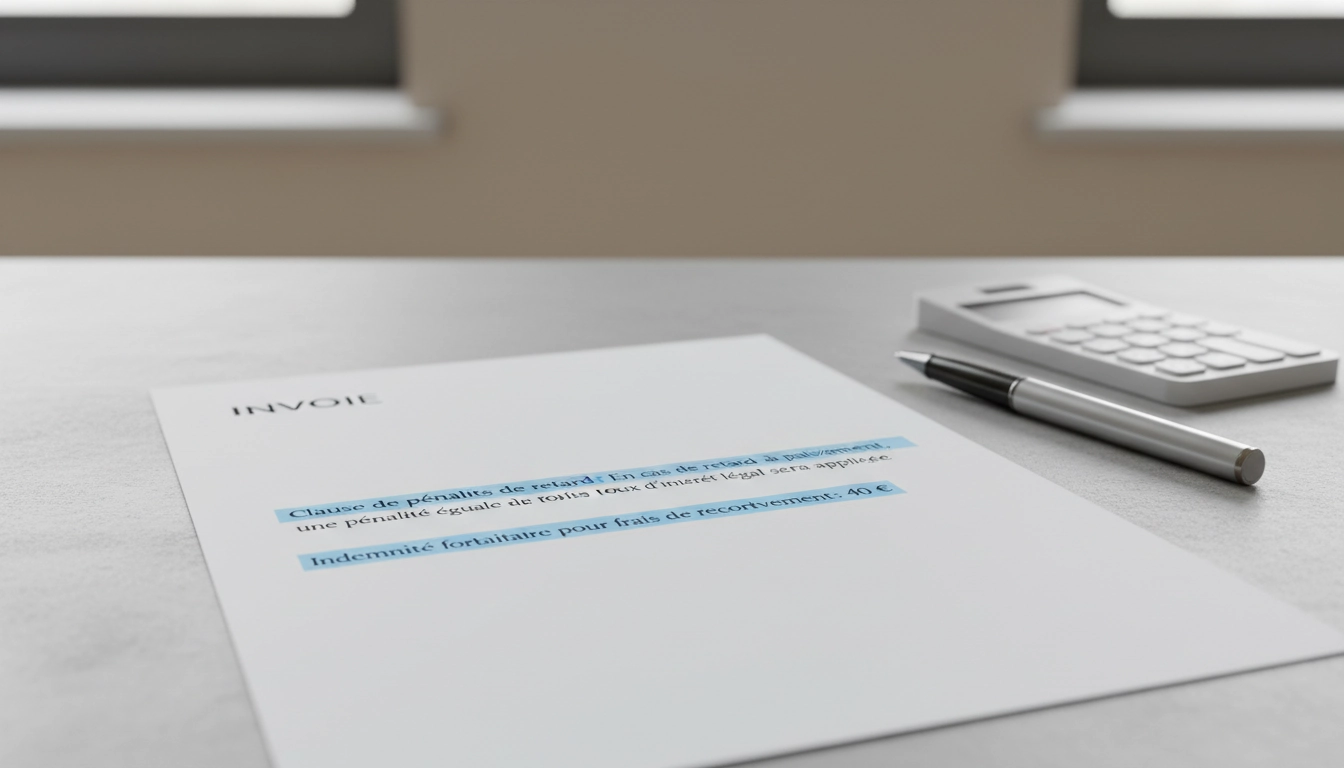

Concrètement, la loi LME exige que trois éléments apparaissent sur la facture : le taux des pénalités applicables en cas de retard, les conditions d’exigibilité de ces pénalités (généralement le lendemain de la date d’échéance), et le montant de l’indemnité forfaitaire de recouvrement de 40 euros. Ces informations ne sont pas optionnelles. Elles constituent une protection légale pour le créancier, c’est-à-dire vous. Pour explorer l’ensemble des mentions obligatoires sur les pénalités de retard selon la loi LME, nous vous invitons à consulter notre article dédié.

Un point souvent méconnu : même si votre client ne paie jamais les pénalités en pratique, leur présence sur la facture change fondamentalement le rapport de force. Elle signale que vous connaissez vos droits. Elle crédibilise votre démarche de recouvrement si vous devez un jour passer par un huissier ou un tribunal. Et elle accélère psychologiquement les paiements chez les bons payeurs qui veulent éviter les frictions. Trois bénéfices pour le prix d’une ligne de texte. Difficile de trouver meilleur retour sur investissement.

| Élément obligatoire | Contenu attendu | Base légale |

|---|---|---|

| Taux des pénalités de retard | Au minimum 3 fois le taux d’intérêt légal (ou taux BCE + 10 points) | Art. L441-10 du Code de commerce |

| Conditions d’exigibilité | Pénalités exigibles le jour suivant la date de règlement inscrite sur la facture | Loi LME 2008-776 |

| Indemnité forfaitaire de recouvrement | 40 euros par facture impayée après l’échéance | Décret n°2012-1115 |

| Délai de paiement maximal | 60 jours date de facture ou 45 jours fin de mois | Art. L441-10 du Code de commerce |

Pénalités de retard dans les conditions générales de vente : les obligations légales indispensables pour protéger votre trésorerie

Les Conditions Générales de Vente (CGV) sont bien plus qu’un document juridique que personne ne lit. Elles constituent le socle contractuel de votre relation commerciale. Et dans ce socle, les clauses relatives aux pénalités de retard jouent un rôle stratégique fondamental. Vos CGV doivent non seulement mentionner les pénalités, mais aussi en préciser les modalités d’application avec suffisamment de détails pour qu’elles soient opposables en justice.

Imaginez la situation suivante : vous êtes un prestataire en communication digitale. Votre facture de 3 500 euros arrive à échéance le 30 du mois. Votre client, une PME industrielle, règle avec 45 jours de retard. Sans CGV claires mentionnant vos pénalités, vous n’avez quasiment aucun levier légal pour réclamer des intérêts. Avec des CGV bien rédigées, vous pouvez exiger automatiquement les pénalités calculées sur ces 45 jours, plus les 40 euros d’indemnité forfaitaire. La différence peut représenter plusieurs centaines d’euros sur une seule facture.

La bonne pratique consiste à faire apparaître les mêmes informations à deux endroits : dans le corps ou le bas de chaque facture, ET dans vos CGV. Cette redondance n’est pas une erreur, c’est une stratégie. En cas de litige, le tribunal vérifiera la cohérence entre ces deux documents. Si votre facture mentionne un taux de 15% et vos CGV un taux de 10%, le juge retiendra le taux le plus favorable au débiteur. La cohérence documentaire est donc non négociable. Découvrez comment structurer vos pénalités de retard dans vos conditions générales de vente pour maximiser votre protection juridique.

N’oubliez pas non plus que vos CGV doivent être portées à la connaissance de votre client avant la conclusion du contrat. Les remettre uniquement avec la facture finale est juridiquement insuffisant. Envoyez-les avec votre devis, intégrez-les à votre contrat de prestation, et demandez une confirmation écrite d’acceptation. Cette démarche préventive transforme vos CGV d’un simple document de forme en un véritable bouclier contractuel.

Quel est le taux légal des pénalités de retard sur une facture B2B et comment l’appliquer efficacement ?

Le taux des pénalités de retard ne peut pas être fixé librement au-dessous d’un plancher légal. Selon l’article L441-10 du Code de commerce, il doit être au minimum égal à trois fois le taux d’intérêt légal en vigueur. Pour vous donner un ordre de grandeur concret : lorsque le taux d’intérêt légal est de 3,79% (valeur indicative), le plancher des pénalités de retard est donc de 11,37%. Beaucoup d’entreprises ignorent ce mécanisme et inscrivent des taux fantaisistes inférieurs à ce seuil, ce qui les expose à des difficultés en cas de contentieux.

L’autre option, souvent utilisée par les entreprises qui travaillent avec des partenaires européens, consiste à appliquer le taux de refinancement de la Banque Centrale Européenne (BCE) majoré de 10 points de pourcentage. Ce taux est révisé deux fois par an. Concrètement, si le taux BCE est à 4,50%, vos pénalités peuvent être fixées à 14,50%. Ce taux est souvent légèrement plus élevé que le triple du taux légal français, ce qui le rend attractif pour les créanciers. Vous pouvez consulter les taux officiels en vigueur sur le portail officiel Service-Public.fr.

Pour appliquer ce taux efficacement, la méthode est simple : (Montant TTC de la facture × Taux annuel des pénalités × Nombre de jours de retard) ÷ 365. Prenons un exemple : une facture de 5 000 euros TTC, un taux de pénalités de 12%, 30 jours de retard. Calcul : (5 000 × 0,12 × 30) ÷ 365 = 49,32 euros de pénalités. Ajoutez les 40 euros d’indemnité forfaitaire, et votre réclamation totale dépasse 89 euros pour un seul retard. Sur une année avec plusieurs clients mauvais payeurs, le montant récupérable peut se chiffrer en milliers d’euros. Retrouvez notre méthode détaillée pour comprendre le taux légal des pénalités de retard en B2B et comment l’appliquer.

Mentions pénalités de retard absentes de votre facture : les risques vraiment conséquents que vous ignorez

Omettre les mentions relatives aux pénalités de retard sur vos factures n’est pas une simple négligence administrative. C’est une faute légale qui vous expose à des sanctions directes et à des conséquences commerciales durables. La Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF) réalise régulièrement des contrôles sur les pratiques de facturation des entreprises.

Le risque financier immédiat est une amende administrative pouvant atteindre 75 000 euros pour une personne physique et 375 000 euros pour une personne morale en cas de pratiques commerciales déloyales répétées. Ces montants peuvent sembler théoriques pour une TPE, mais ils existent et ont déjà été appliqués. La DGCCRF ne fait pas de distinction entre une grande entreprise et un artisan de trois salariés lorsque les obligations légales ne sont pas respectées.

Au-delà de l’amende, l’absence de ces mentions vous prive de vos droits. Concrètement : sans mention des pénalités sur la facture, vous ne pouvez pas les réclamer légalement. Vous ne pouvez pas non plus exiger l’indemnité forfaitaire de 40 euros. Et si vous tentez quand même de les facturer rétroactivement, votre client peut les contester en justice avec de solides arguments. Vous perdez donc doublement : le temps de relance et l’argent des pénalités. Pour ne plus jamais prendre ce risque, lisez notre analyse des conséquences réelles d’une mention pénalités de retard absente sur votre facture.

Il y a aussi un effet moins visible mais tout aussi dommageable : le signal que vous envoyez à vos clients. Une facture sans mentions légales complètes ressemble à une facture d’amateur. Elle suggère que vous ne maîtrisez pas votre gestion administrative, et certains clients peu scrupuleux en profitent consciemment pour repousser leurs paiements, sachant qu’il n’y aura probablement aucune conséquence.

Comment calculer l’indemnité forfaitaire de recouvrement de 40 euros sur vos factures : le guide clair

L’indemnité forfaitaire de recouvrement de 40 euros est souvent perçue comme un détail. C’est une erreur de perspective. Elle est automatiquement due dès le premier jour de retard, sans qu’il soit nécessaire de prouver un quelconque préjudice. Elle s’applique par facture, pas par client. Si un client a 5 factures en retard, vous pouvez théoriquement réclamer 5 × 40 = 200 euros d’indemnités, en plus des pénalités calculées sur les montants.

Concrètement, pour l’appliquer, vous devez d’abord vérifier que la date d’échéance est bien dépassée. Dès le lendemain de cette échéance, l’indemnité est due. Vous la mentionnez sur votre relance ou votre facture d’avoir de pénalités en indiquant clairement : « Indemnité forfaitaire de recouvrement (art. D441-5 du Code de commerce) : 40,00 € ». Pas de calcul complexe, pas de justificatif à fournir. La loi a fait le travail pour vous.

Un point important souvent ignoré : si vos frais réels de recouvrement dépassent ces 40 euros (honoraires d’avocat, frais d’huissier, etc.), vous pouvez demander une indemnisation complémentaire sur justificatif. L’indemnité forfaitaire est donc un plancher, pas un plafond. Cette subtilité peut changer radicalement le montant que vous êtes en droit de réclamer sur des dossiers de recouvrement importants. Consultez notre guide complet pour maîtriser le calcul de l’indemnité forfaitaire de recouvrement de 40 euros en toutes circonstances.

Schéma : le processus d’application des pénalités de retard de la facturation au recouvrement

Ce schéma illustre les étapes clés depuis l’émission de la facture jusqu’au recouvrement judiciaire, en montrant comment les pénalités de retard s’activent automatiquement dès le lendemain de l’échéance, puis escaladent progressivement si le paiement n’intervient pas.

Pénalités de retard pour les auto-entrepreneurs : ce qu’il est indispensable de mentionner sur chaque facture client

Un mythe tenace circule dans la communauté des auto-entrepreneurs : « Je suis trop petit pour appliquer les pénalités de retard. » Faux. Absolument faux. Dès lors que vous facturez un professionnel (une autre entreprise, une association, un artisan), les obligations légales s’appliquent à vous exactement comme à n’importe quelle autre entreprise. La loi LME ne fait aucune exception pour le statut d’auto-entrepreneur.

Prenons le cas de Sophie, graphiste en auto-entreprise. Elle réalise des identités visuelles pour des PME locales. Ses factures, créées avec un modèle Word téléchargé sur internet, ne comportaient aucune mention de pénalités. Un de ses clients, un cabinet de conseil, a pris l’habitude de la payer avec 60 à 90 jours de retard. Quand Sophie a voulu lui facturer des pénalités, le client a simplement répondu : « Rien sur votre facture ne me l’indique. » Elle n’avait aucun recours. Plusieurs milliers d’euros de trésorerie bloqués, une relation commerciale dégradée, et une leçon douloureuse.

Pour un auto-entrepreneur, la mention minimale à faire figurer sur chaque facture est : le taux des pénalités (au moins égal à 3 fois le taux légal ou BCE+10 points), la phrase indiquant que les pénalités sont exigibles le lendemain de l’échéance sans rappel préalable, et la mention de l’indemnité forfaitaire de 40 euros. Ces trois éléments tiennent en deux ou trois lignes en bas de facture. Aucune excuse ne justifie leur absence. Pour ne rien oublier, consultez notre guide spécial sur les pénalités de retard pour les auto-entrepreneurs et leurs factures clients.

Pénalités de retard légales ou clause pénale contractuelle : comprendre la différence essentielle pour sécuriser vos paiements

Beaucoup de dirigeants confondent deux mécanismes distincts : les pénalités de retard légales prévues par la loi LME, et la clause pénale qu’on peut librement insérer dans un contrat. La confusion est compréhensible, mais elle peut coûter cher. Ces deux outils n’ont ni le même fonctionnement, ni la même force juridique, ni les mêmes limites.

Les pénalités légales s’appliquent automatiquement, sans que vous ayez besoin de les négocier. Elles existent de plein droit dès que votre client dépasse l’échéance. Vous n’avez même pas à envoyer une mise en demeure préalable : les pénalités courent dès le lendemain du jour de l’échéance. C’est leur force principale. Mais leur taux est encadré par un plancher légal, ce qui peut limiter le montant recouvrable.

La clause pénale, en revanche, est librement négociée entre les parties avant la conclusion du contrat. Vous pouvez y fixer un taux plus élevé, des modalités d’activation différentes, ou des conditions spécifiques à votre secteur d’activité. Son avantage : elle peut aller au-delà des pénalités légales. Son inconvénient : un juge peut la réviser à la baisse s’il la considère manifestement excessive. Les deux mécanismes ne sont pas exclusifs l’un de l’autre : vous pouvez les cumuler pour maximiser votre protection. Apprenez à choisir la bonne stratégie en lisant notre analyse sur la différence entre pénalités de retard légales et clause pénale contractuelle.

La règle d’or dans ce domaine : plus votre relation commerciale est longue et le montant des transactions élevé, plus une clause pénale bien rédigée dans votre contrat devient utile. Pour les petites transactions récurrentes, les pénalités légales suffisent généralement. Pour les projets à fort enjeu financier, la clause pénale apporte une sécurité supplémentaire précieuse.

| Critère | Pénalités de retard légales | Clause pénale contractuelle |

|---|---|---|

| Source | Loi LME — Code de commerce | Contrat librement négocié |

| Taux | Plancher légal (min. 3× taux légal) | Librement fixé par les parties |

| Activation | Automatique dès J+1 après échéance | Selon les conditions du contrat |

| Révision judiciaire possible ? | Non | Oui, si jugée excessive |

| Cumulable avec l’autre mécanisme ? | Oui | Oui |

| Idéal pour | Toutes les factures B2B | Contrats à fort enjeu financier |

Comment rédiger une mention pénalités de retard parfaitement conforme sur vos factures en 5 étapes

Rédiger une mention conforme n’est pas un exercice de style. C’est une combinaison précise d’informations légales, formulée de façon claire et lisible. Nombreux sont les entrepreneurs qui copient une formule trouvée en ligne sans vérifier si elle correspond bien aux obligations actuelles. Résultat : des mentions incomplètes, des taux dépassés, ou des formulations ambiguës qui ne résisteraient pas à une contestation sérieuse.

Étape 1 : Choisissez votre taux de référence. Décidez si vous utilisez le triple du taux d’intérêt légal ou le taux BCE majoré de 10 points. Vérifiez le taux en vigueur au moment de l’émission de la facture. Notez-le clairement.

Étape 2 : Rédigez la phrase d’exigibilité. La formulation standard et solide est : « En cas de retard de paiement, des pénalités de retard au taux annuel de [X]% seront exigibles de plein droit, sans mise en demeure préalable, à compter du lendemain de la date d’échéance. » Cette phrase est courte, claire, et juridiquement robuste.

Étape 3 : Ajoutez la mention de l’indemnité forfaitaire. Ajoutez directement à la suite : « Conformément à l’article D441-5 du Code de commerce, une indemnité forfaitaire de recouvrement de 40 euros sera due en sus. » Ne pas l’oublier, c’est laisser de l’argent sur la table.

Étape 4 : Vérifiez la cohérence avec vos CGV. Le taux et les conditions mentionnés sur la facture doivent être identiques à ceux de vos CGV. Toute divergence peut être exploitée par un client de mauvaise foi.

Étape 5 : Placez la mention au bon endroit. Bas de facture, zone dédiée aux conditions de règlement. La mention doit être lisible, dans une taille de police raisonnable (minimum 8pt). Elle ne doit pas être noyée dans un bloc de texte illisible. Suivez ces étapes précises en vous appuyant sur notre guide pratique pour rédiger une mention pénalités de retard parfaitement conforme en 5 étapes.

Un conseil pratique supplémentaire : une fois votre formulation arrêtée, intégrez-la directement dans votre modèle de facture. Ne recopiez jamais manuellement ces informations à chaque fois : le risque d’erreur ou d’omission est trop élevé. Automatisez ce qui peut l’être. Votre futur moi s’en remerciera lors du premier recouvrement réussi.

Les 7 erreurs vraiment coûteuses sur les mentions de pénalités de retard de vos factures (et comment les éviter)

Même les entrepreneurs les plus rigoureux commettent parfois des erreurs sur ce sujet. Non pas par négligence, mais par méconnaissance des subtilités légales. Voici les 7 erreurs les plus répandues, celles qui coûtent le plus cher en temps, en argent et en énergie.

Erreur n°1 : Omettre totalement la mention. La plus fréquente. Beaucoup de modèles de facture disponibles sur internet ne l’incluent pas. Solution : auditez immédiatement vos modèles de facturation.

Erreur n°2 : Fixer un taux inférieur au plancher légal. Certains inscrivent « pénalités de 1,5% par mois » en croyant que c’est attractif. Si ce taux est inférieur au triple du taux légal annuel, il n’est pas valide. Résultat : vous ne pouvez appliquer que le taux légal minimum, pas le vôtre.

Erreur n°3 : Oublier l’indemnité forfaitaire de 40 euros. Elle est séparée des pénalités et doit être mentionnée explicitement. Beaucoup de formulations génériques ne l’incluent pas.

Erreur n°4 : Utiliser un taux obsolète. Le taux d’intérêt légal change chaque année, parfois deux fois par an pour les non-professionnels. Ne vous fiez pas à un taux copié il y a trois ans sans vérification.

Erreur n°5 : Rédiger des conditions incohérentes avec les CGV. Déjà évoquée, cette erreur peut invalider l’ensemble de votre démarche de recouvrement devant un juge.

Erreur n°6 : Placer la mention dans une police illisible. Un texte en corps 5 sur fond gris n’a aucune valeur probante si le client peut arguer qu’il ne l’avait pas vu. La lisibilité est une condition implicite de l’opposabilité.

Erreur n°7 : Ne jamais appliquer les pénalités en pratique. Mentionner les pénalités sans jamais les réclamer envoie un signal désastreux. Vos clients comprennent rapidement que la menace est vide. Soyez cohérent : si votre facture le prévoit, appliquez-le, au moins sur les retards significatifs. Pour éviter toutes ces pièges, parcourez notre liste détaillée des 7 erreurs coûteuses sur les mentions de pénalités de retard que commettent encore trop d’entreprises.

Selon les données publiées par Capital, les retards de paiement représentent chaque année une menace structurelle pour la survie des TPE et PME en France. Avoir des mentions correctement rédigées est le premier rempart contre ce phénomène.

Comment appliquer vos pénalités de retard de façon efficace sans briser la confiance avec vos clients

Voilà la question que tout le monde se pose mais que peu osent aborder franchement : comment réclamer des pénalités de retard sans transformer un client fidèle en ennemi juré ? C’est une vraie tension, et nier son existence serait malhonnête. La bonne nouvelle : elle est tout à fait gérable avec la bonne approche.

La clé, c’est la transparence en amont. Si vos CGV et vos factures mentionnent clairement les pénalités dès le départ, aucun client sérieux ne sera surpris de les voir apparaître en cas de retard. C’est le principe du contrat : les règles sont connues de tous dès le début. Ce n’est pas une punition, c’est l’application d’un accord. Présentez-les ainsi, avec ce cadrage précis, et la réaction de vos clients sera radicalement différente.

Dans la pratique, adopter une politique progressive est souvent la méthode la plus efficace. Premier retard : relance amiable sans pénalités, en rappelant simplement l’échéance et les conditions prévues. Deuxième retard avec le même client : relance amiable avec calcul des pénalités joint, présentées clairement mais sans agressivité. Troisième incident : application ferme et envoi d’une facture de pénalités en bonne et due forme. Cette gradation respecte la relation commerciale tout en montrant que vous êtes sérieux.

Un élément psychologique souvent sous-estimé : le simple fait de calculer et de communiquer les pénalités, même sans les exiger immédiatement, accélère généralement le paiement. Le client réalise que vous suivez précisément et que le retard a un coût réel. Cette prise de conscience est souvent suffisante pour déclencher le virement. Maîtrisez cet équilibre délicat en lisant notre approche complète pour appliquer vos pénalités de retard efficacement sans nuire à la relation client.

Enfin, distinguez vos clients selon leur profil de paiement. Un client fidèle et de bonne foi qui rencontre une difficulté passagère mérite une approche différente d’un client structurellement mauvais payeur qui teste vos limites. Adapter votre réponse à chaque situation n’est pas de la faiblesse. C’est de l’intelligence relationnelle au service de votre trésorerie. Les mentions pénalités de retard sur vos factures vous donnent le droit d’agir. À vous de choisir comment et quand l’exercer avec discernement.

Questions fréquemment posées

Les mentions pénalités de retard sont-elles vraiment obligatoires sur toutes les factures ?

Oui, elles sont obligatoires sur toutes les factures émises entre professionnels (B2B) en France, quelle que soit la taille de votre entreprise. Cette obligation est fixée par l’article L441-10 du Code de commerce, issu de la loi LME de 2008. L’absence de ces mentions expose l’émetteur à des sanctions administratives de la DGCCRF et le prive du droit de réclamer des pénalités en cas de retard.

Quel taux dois-je indiquer pour mes pénalités de retard sur une facture en 2024 ?

Le taux minimum légal est égal à trois fois le taux d’intérêt légal en vigueur, ou au taux de refinancement de la BCE majoré de 10 points de pourcentage. Ces deux références évoluent chaque année. Vérifiez toujours le taux actualisé sur le site officiel de Service-Public.fr avant d’éditer vos factures. Le taux que vous inscrivez ne peut en aucun cas être inférieur à ce plancher légal.

L’indemnité forfaitaire de 40 euros est-elle automatique ou dois-je la réclamer expressément ?

Elle est due de plein droit dès le premier jour de retard, mais vous devez la réclamer explicitement sur votre relance ou votre facture de pénalités. Elle ne se déclenche pas automatiquement dans le système de votre client. Mentionnez-la avec sa base légale (article D441-5 du Code de commerce) pour qu’elle soit incontestable. Si vos frais réels de recouvrement dépassent 40 euros, vous pouvez demander un complément sur justificatif.

Puis-je appliquer des pénalités de retard à un client particulier (B2C) ?

Non. Les pénalités de retard telles que définies par la loi LME s’appliquent exclusivement dans les relations entre professionnels (B2B). Dans une relation B2C, les règles de droit de la consommation s’appliquent, et elles sont beaucoup plus restrictives. Si vous facturez des particuliers, vous devez vérifier les conditions spécifiques encadrant vos délais et pénalités dans ce contexte différent.

Est-ce que mentionner les pénalités de retard va détériorer ma relation avec mes clients ?

Pas si vous les présentez correctement, c’est-à-dire dès le départ dans vos CGV et sur vos factures. Les clients professionnels sérieux comprennent et respectent des partenaires qui connaissent leurs droits. En revanche, les clients habituellement en retard sont souvent dissuadés par la présence explicite de pénalités. La transparence initiale évite les incompréhensions. Une application progressive et proportionnée permet de concilier fermeté et préservation des relations commerciales.