Sommaire

- Ce que signifie concrètement la franchise en base de TVA

- La mention légale exacte à inscrire sur votre facture

- Où placer cette mention sur la facture et comment la mettre en forme

- Les conditions à remplir pour utiliser légalement cette mention

- Ce qui se passe en cas d’oubli ou d’erreur sur la mention

- Comment automatiser l’ajout de la mention dans votre logiciel de facturation

- Les cas particuliers qui compliquent la rédaction de la mention

- Récapitulatif pratique pour une facture parfaitement conforme

- Questions fréquemment posées

Vous venez de créer votre auto-entreprise, vous émettez vos premières factures, et soudain une question vous bloque : que dois-je écrire exactement concernant la TVA ? La mention légale obligatoire franchise en base de TVA sur facture est précisément ce détail que beaucoup négligent — et qui peut pourtant déclencher un redressement fiscal ou une perte de crédibilité auprès de vos clients. Ce guide va tout clarifier, sans jargon inutile, pour que votre prochaine facture soit irréprochable.

Ce que signifie concrètement la franchise en base de TVA

La franchise en base de TVA est un régime fiscal qui vous dispense de collecter et de reverser la TVA à l’État. En clair : vous facturez vos clients hors taxe, sans appliquer de TVA, et vous ne la déclarez pas. Ce n’est pas une option que vous choisissez librement chaque mois — c’est un statut automatique lié à votre chiffre d’affaires et à votre activité.

Prenons un exemple concret. Marie est graphiste indépendante. Elle a réalisé 22 000 € de chiffre d’affaires l’année précédente. Elle est donc en franchise en base de TVA. Quand elle facture 800 € à un client pour une prestation de création de logo, elle inscrit 800 € TTC — et ce montant est aussi son montant HT, puisqu’il n’y a pas de TVA. Pas de ligne TVA. Pas de taux. Rien. Mais sans la bonne mention légale, sa facture est non conforme.

Ce régime présente des avantages réels : simplicité comptable, prix potentiellement plus compétitifs pour les clients particuliers, zéro déclaration de TVA à gérer. Mais il impose une obligation absolue en contrepartie : informer clairement chaque client sur chaque document de facturation. C’est là qu’intervient la mention légale spécifique. Pour comprendre les fondements de ce régime, il est utile de consulter notre guide complet sur la franchise de TVA et son fonctionnement.

Beaucoup de micro-entrepreneurs confondent « pas de TVA » avec « aucune obligation de mention ». C’est une erreur. L’absence de TVA sur la facture ne signifie pas l’absence d’obligation légale. Au contraire, c’est précisément parce qu’il n’y a pas de TVA que la mention doit figurer explicitement, pour justifier cette absence aux yeux du fisc et du client.

La mention légale exacte à inscrire sur votre facture

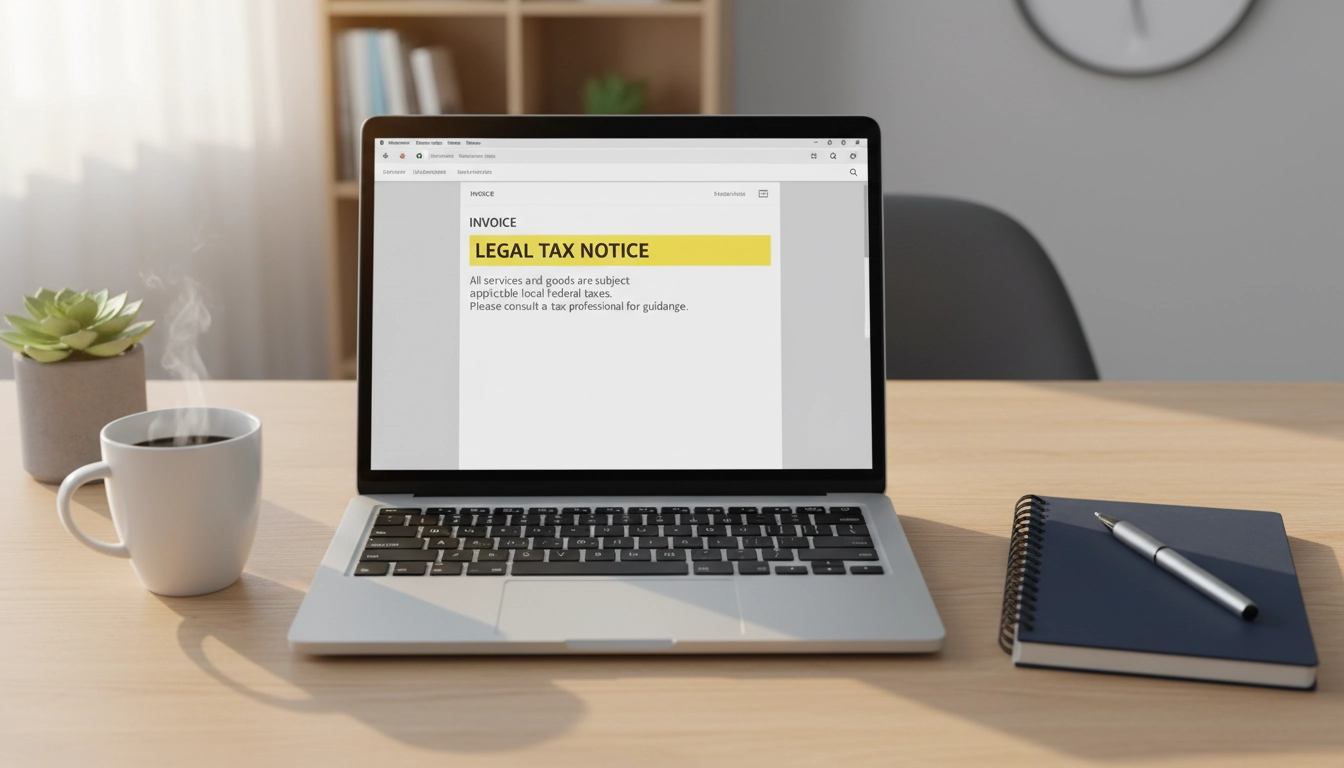

Voici la réalité, sans détour : la mention légale obligatoire franchise en base de TVA sur facture est fixée par le Code général des impôts, et plus précisément par l’article 293 B du CGI. Vous pouvez consulter le texte officiel de l’article 293 B sur Légifrance pour vous y référer directement. Le texte légal impose que la facture porte la mention suivante :

« TVA non applicable – article 293 B du CGI »

Voilà. C’est cette phrase précise. Ni plus, ni moins dans son sens, même si la formulation peut légèrement varier. Cette mention doit être lisible, présente sur chaque facture, et non noyée dans un bloc de texte illisible en corps 6. Elle doit être identifiable au premier coup d’œil.

Imaginons le cas contraire : Thomas, consultant en informatique, oublie cette mention sur une série de factures envoyées à une entreprise cliente. Six mois plus tard, lors d’un contrôle comptable interne chez son client, la question se pose : Thomas est-il assujetti à la TVA ou non ? Sans la mention, le client ne peut pas savoir. Il pourrait même — par prudence — refuser de passer la facture en comptabilité ou réclamer des justificatifs supplémentaires. Une source d’embarras évitable.

| Formulation | Valide ? | Commentaire |

|---|---|---|

| TVA non applicable – article 293 B du CGI | ✔ Oui | Formulation légale de référence, recommandée |

| Non assujetti à la TVA | ⚠ Insuffisant | Ne cite pas l’article de loi, peut être contesté |

| Exonéré de TVA | ⚠ Insuffisant | Terme inexact pour ce régime, risque de confusion |

| Pas de TVA applicable | ⚠ Toléré | Sens correct mais sans référence légale explicite |

| Aucune mention relative à la TVA | ✘ Non | Facture non conforme, risque de redressement |

Où placer cette mention sur la facture et comment la mettre en forme

La loi ne précise pas l’emplacement exact de la mention sur le document. Mais la logique et les bonnes pratiques professionnelles dictent de la placer dans une zone visible, généralement en bas de la section des montants — là où un lecteur cherche naturellement les informations fiscales — ou juste en dessous du total facturé.

La mise en forme compte. Une mention noyée dans un bloc de conditions générales en corps 8 en gris clair sur fond blanc n’est pas vraiment « visible ». En cas de litige ou de contrôle, on pourrait argumenter que la mention existait mais n’était pas réellement accessible. Optez pour un corps de texte identique ou légèrement inférieur à celui du reste du document. Le gras est un plus, pas une obligation.

Sur un logiciel de facturation, cette mention s’intègre généralement dans les paramètres de pied de facture. Si vous utilisez un outil comme Excel ou Word, créez un modèle réutilisable avec la mention déjà présente. Ainsi, vous ne risquez pas de l’oublier. La gestion de la TVA sur une facture implique de maîtriser non seulement les calculs mais aussi les mentions obligatoires — ce guide en fait le tour complet.

Petite erreur fréquente : certains freelances incluent la mention légale uniquement sur les devis, en pensant que la facture en hérite automatiquement. Faux. Chaque document de facturation — facture définitive, facture d’acompte, avoir — doit porter la mention de manière indépendante. Un avoir sans la mention est tout autant non conforme qu’une facture sans elle.

Les autres mentions obligatoires qui encadrent cette indication

La mention franchise en base de TVA ne vit pas seule sur votre facture. Elle s’inscrit dans un ensemble de mentions obligatoires qui forment un tout cohérent. Une facture conforme en France doit également comporter : le numéro de facture, la date d’émission, l’identité du vendeur et de l’acheteur, le numéro SIRET, la description des produits ou services, le prix unitaire, et le montant total.

Si vous exercez une activité réglementée — avocat, expert-comptable, agent immobilier — des mentions spécifiques à votre profession peuvent s’y ajouter. Ne les confondez pas avec la mention TVA. Elles se cumulent.

Pour être tout à fait précis : en franchise en base de TVA, votre facture ne comporte pas de ligne « TVA » avec un taux et un montant calculé. Le total HT et le total TTC sont identiques. La mention légale obligatoire franchise en base de TVA est la seule explication fournie au client pour justifier cette situation. Elle remplace, en quelque sorte, la ligne TVA absente.

Le cas des factures internationales : attention aux particularités

Vous facturez un client basé en Allemagne, en Belgique ou au Canada ? La situation se complexifie légèrement. Pour les clients professionnels dans l’Union européenne, des règles spécifiques de TVA intracommunautaire s’appliquent, qui peuvent vous sortir du régime de franchise sur certaines opérations. Pour les clients hors UE, les règles d’exportation entrent en jeu.

Dans ces cas, l’article 293 B du CGI reste la référence pour les opérations domestiques. Pour les opérations internationales, consultez votre expert-comptable avant d’émettre la facture. Ne jamais transposer mécaniquement la mention française à une facture internationale sans avoir vérifié le régime applicable.

Les conditions à remplir pour utiliser légalement cette mention

Ce schéma illustre les trois conditions qui doivent être simultanément réunies pour que vous puissiez légalement apposer la mention franchise en base de TVA sur vos factures. Si l’une d’elles fait défaut, la mention devient inexacte — et donc potentiellement trompeuse.

Inscrire la mention légale obligatoire franchise en base de TVA sur facture n’est légitime que si vous remplissez effectivement les conditions du régime. Utiliser cette mention alors que vous n’y avez plus droit — parce que vous avez dépassé les seuils, par exemple — constitue une fraude fiscale, pas une simple irrégularité.

Les seuils de chiffre d’affaires sont la condition la plus surveillée. Pour les prestations de services, le seuil est de 36 800 € (données 2024). Pour les activités de vente de marchandises, livraisons de logements et ventes à consommer sur place, il monte à 91 900 €. Ces chiffres peuvent évoluer, il est donc indispensable de les vérifier chaque année. Notre article dédié aux seuils de chiffre d’affaires pour la franchise en base de TVA détaille chaque cas de figure avec des exemples chiffrés.

Il y a aussi la condition de ne pas avoir exercé l’option pour le paiement de la TVA. Oui, même en franchise en base, un entrepreneur peut volontairement choisir d’assujettir à la TVA ses opérations — par exemple pour récupérer la TVA sur ses achats. Si vous avez exercé cette option, vous n’êtes plus en franchise en base, et la mention devient fausse. Pour un panorama complet des prérequis, consultez notre guide sur les conditions indispensables pour bénéficier de la franchise en base de TVA.

Ce qui se passe en cas d’oubli ou d’erreur sur la mention

Soyons directs : l’absence de la mention légale obligatoire franchise en base de TVA sur votre facture est une irrégularité formelle. Ce n’est pas une infraction pénale, mais ce n’est pas anodin non plus. Le Code général des impôts prévoit des amendes en cas de factures non conformes, et l’administration fiscale a le droit de les appliquer lors d’un contrôle.

L’amende pour défaut de mention obligatoire sur facture est fixée à 15 € par mention manquante, avec un plafond de 25 % du montant de la facture concernée. Ça peut sembler modeste sur une facture. Mais multipliez cette sanction par des dizaines ou des centaines de factures — sur plusieurs années, en cas de contrôle rétrospectif — et la note peut devenir significative.

Au-delà de l’aspect financier, il y a le risque de remise en cause du régime. Si un contrôleur fiscal constate que vous n’avez jamais indiqué votre statut de franchise en base de TVA sur vos factures, il peut légitimement se demander si vous étiez bien dans ce régime, ou si vous avez simplement oublié de collecter la TVA. Dans le pire des cas, il peut requalifier les sommes facturées comme incluant de la TVA implicite — et vous réclamer le reversement.

La bonne nouvelle : les erreurs de forme sont généralement régularisables. Vous pouvez émettre des factures rectificatives. Si votre logiciel de gestion intègre bien vos paramètres fiscaux, ce genre d’oubli ne se produit pas. C’est l’un des avantages des solutions comptables automatisées.

| Type d’erreur | Risque principal | Sanction potentielle | Régularisable ? |

|---|---|---|---|

| Mention absente | Facture non conforme | 15 € / mention, plafonné à 25 % du montant | Oui, par facture rectificative |

| Mention erronée (mauvais article) | Confusion sur le régime fiscal | Idem + risque de questionnement approfondi | Oui, par facture rectificative |

| Mention présente mais régime non applicable | Requalification fiscale, TVA due | Rappel de TVA + intérêts + majorations | Non, sans régularisation TVA |

| Mention illisible ou noyée dans CGV | Contestation de conformité | Amende possible selon appréciation du contrôleur | Partiellement |

Comment automatiser l’ajout de la mention dans votre logiciel de facturation

La meilleure façon d’éviter les oublis, c’est de ne pas avoir à y penser à chaque facture. Les logiciels de facturation modernes permettent d’enregistrer la mention légale obligatoire franchise en base de TVA dans un champ de pied de page ou de notes automatiques, qui s’applique ensuite à tous vos documents générés.

Sur la plupart des outils (Freebe, Tiime, Indy, Zervant, et bien d’autres), la procédure est simple : accédez aux paramètres de votre compte, trouvez la section « informations fiscales » ou « paramètres de facturation », et entrez la mention dans le champ prévu. Elle apparaîtra automatiquement sur chaque nouvelle facture. Testez votre configuration en générant une facture de test et vérifiez que la mention est bien visible avant d’envoyer votre prochain document client.

Pour les entreprises qui gèrent un volume important de factures ou qui ont des besoins comptables plus complexes, des solutions ERP intégrées gèrent automatiquement la conformité fiscale. La conformité fiscale automatisée dans Odoo est un exemple de ce que permettent les outils modernes : la mention correcte s’applique selon le régime fiscal du compte, sans intervention manuelle.

Si vous utilisez encore des factures en format Word ou Excel, créez un modèle de base avec la mention déjà inscrite en pied de page. Verrouillez la section pour éviter les suppressions accidentelles. Nommez votre fichier modèle clairement (« MODELE-FACTURE-FRANCHISE-TVA.docx ») et ne travaillez qu’à partir de copies de ce modèle. Simple, efficace, et sans risque d’oubli.

Un conseil pratique : faites un audit rapide de vos cinq dernières factures dès aujourd’hui. La mention y est-elle ? Est-elle lisible ? Est-elle rédigée avec la référence à l’article 293 B ? Si vous détectez une lacune, émettez des avoirs et des factures rectificatives sans attendre. Mieux vaut corriger proactivement que découvrir le problème lors d’un contrôle.

Les cas particuliers qui compliquent la rédaction de la mention

Tout ne rentre pas toujours dans une case simple. Il existe des situations où la mention légale obligatoire franchise en base de TVA sur facture doit être accompagnée de précisions ou adaptée au contexte.

Le dépassement de seuil en cours d’année

Vous avez franchi le seuil de chiffre d’affaires en juillet ? Vous disposez d’un délai — généralement jusqu’à la fin de l’année civile ou le premier jour du mois suivant le dépassement, selon les modalités — avant de devoir basculer en TVA réelle. Pendant cette période de transition, vous continuez à utiliser la mention franchise en base. Dès que vous basculez officiellement, la mention disparaît et vous devez faire apparaître la TVA sur vos factures.

La date exacte du basculement dépend du type de dépassement (dépassement simple ou dépassement du seuil majoré). C’est une question à trancher avec votre comptable, pas à l’improviser seul. Une facture émise avec la mauvaise mention au mauvais moment vous expose à des complications.

Les situations de double régime en cas d’activités mixtes

Vous êtes à la fois photographe (prestation de services) et vendeur de tirages d’art (vente de marchandises) ? Vos seuils de franchise ne sont pas les mêmes selon les activités. Si l’une dépasse son seuil mais pas l’autre, la situation devient délicate. En général, le dépassement d’un seuil sur l’une des activités peut entraîner l’assujettissement de l’ensemble. Là encore, la mention sur la facture doit refléter votre situation réelle — et un professionnel doit vous aider à trancher.

Les professions libérales réglementées

Médecins, avocats, architectes… Certaines professions libérales bénéficient d’exonérations spécifiques de TVA qui ne relèvent pas de l’article 293 B mais d’autres dispositions du CGI. Si vous êtes dans ce cas, la mention « TVA non applicable – article 293 B du CGI » pourrait être inexacte. Il faut citer le bon article légal correspondant à votre exonération spécifique. Ne copiez pas une mention générique si votre situation fiscale est différente.

Récapitulatif pratique pour une facture parfaitement conforme

Voici ce qu’une facture conforme doit contenir, du point de vue de la TVA, quand vous êtes en franchise en base :

- Montant total unique : un seul montant, sans distinction HT/TVA/TTC (puisqu’ils sont identiques)

- Aucune ligne TVA : ne pas laisser une ligne TVA à 0 € — c’est ambigu et potentiellement trompeur

- La mention légale obligatoire : « TVA non applicable – article 293 B du CGI », visible et lisible

- Votre numéro SIRET : obligatoire pour toute facture professionnelle

- Le numéro de facture : séquentiel, sans rupture

- La date d’émission et, si différente, la date de la prestation ou de la livraison

La mention légale obligatoire franchise en base de TVA sur facture est l’élément qui justifie l’absence de TVA. Elle n’est pas optionnelle. Elle ne peut pas être remplacée par une note vague. Et elle doit être présente sur chaque document, sans exception.

Si vous êtes à la recherche d’une source officielle pour valider votre compréhension du régime, la direction générale des finances publiques publie régulièrement des guides pratiques. La rigueur dans la gestion de vos documents de facturation, dès le premier jour, vous évitera bien des tracas lors d’un éventuel contrôle fiscal — et renforcera votre image professionnelle auprès de vos clients.

Questions fréquemment posées

Quelle est exactement la mention légale obligatoire franchise en base de TVA à inscrire sur une facture ?

La mention légale obligatoire est : « TVA non applicable – article 293 B du CGI ». Elle doit figurer sur chaque facture émise, de manière lisible, pour justifier l’absence de TVA auprès de votre client et de l’administration fiscale.

Que risque-t-on si on oublie la mention franchise en base de TVA sur une facture ?

L’absence de mention peut entraîner une amende de 15 € par mention manquante, plafonnée à 25 % du montant de la facture. En cas de contrôle fiscal, l’administration peut aussi remettre en cause votre régime si cette mention est systématiquement absente, avec un risque de rappel de TVA.

La mention doit-elle figurer sur tous les documents ou seulement sur les factures définitives ?

Elle doit figurer sur tous vos documents de facturation : factures définitives, factures d’acompte, avoirs et notes d’honoraires. Chaque document doit être individuellement conforme, indépendamment des autres.

Peut-on écrire « exonéré de TVA » à la place de la mention légale standard ?

Non. Le terme « exonéré de TVA » correspond à d’autres dispositifs fiscaux et est inexact pour la franchise en base de TVA. La formulation correcte doit faire référence à l’article 293 B du CGI. Une formulation approximative peut créer de la confusion et être contestée lors d’un contrôle.

La mention franchise en base de TVA est-elle toujours valable si on dépasse le seuil de chiffre d’affaires ?

Non. Dès que vous dépassez le seuil applicable à votre activité (36 800 € pour les services, 91 900 € pour les ventes en 2024), vous perdez le bénéfice de la franchise en base de TVA au-delà d’un certain délai. Continuer à utiliser la mention après ce basculement est une erreur grave qui peut entraîner un rappel de TVA, des intérêts et des majorations.