Sommaire

- Qu’est-ce que la franchise en base de TVA et à qui s’adresse-t-elle vraiment ?

- Les seuils de chiffre d’affaires : le cœur des conditions à respecter

- Comprendre les seuils de tolérance pour ne pas perdre le bénéfice du régime

- Les activités et statuts qui excluent automatiquement du bénéfice de la franchise

- Les obligations formelles liées à la franchise : ce que vous devez faire concrètement

- Les risques réels en cas de non-respect des conditions

- Peut-on cumuler la franchise en base de TVA avec d’autres régimes fiscaux ?

- Opter volontairement pour la TVA : quand c’est une décision stratégique

- Ce que disent les textes officiels et comment s’y retrouver

- Récapitulatif pratique : comment vérifier votre éligibilité étape par étape

- Questions fréquemment posées

Vous lancez votre activité, vous gérez une micro-entreprise, ou vous êtes simplement à la recherche d’un régime fiscal plus simple ? La franchise en base de TVA est probablement le dispositif qui peut vous faire économiser un temps considérable — et éviter bien des maux de tête comptables. Pourtant, de nombreux entrepreneurs passent à côté de ce régime faute de comprendre précisément les conditions pour bénéficier de la franchise en base de TVA. Ce guide complet démonte chaque critère, chaque exception, chaque piège. Lisez-le une fois. Ne vous posez plus la question.

Qu’est-ce que la franchise en base de TVA et à qui s’adresse-t-elle vraiment ?

La franchise en base de TVA est un régime dérogatoire qui dispense certaines entreprises de collecter et de reverser la TVA à l’État. En clair : vous facturez vos clients hors taxe, vous ne déclarez pas de TVA, et vous n’en récupérez pas non plus sur vos achats professionnels. C’est un régime pensé pour les structures de petite taille, dont le chiffre d’affaires reste en dessous de certains plafonds définis par la loi.

Ce régime concerne une grande variété de profils : auto-entrepreneurs, artisans, commerçants, professions libérales, associations réalisant des actes commerciaux. L’idée fondatrice est simple — au-delà d’un certain seuil de revenus, l’entreprise est jugée suffisamment développée pour gérer la TVA comme n’importe quelle grande structure. En dessous, l’État accepte de simplifier les choses.

Attention à une idée reçue très répandue : la franchise en base de TVA n’est pas automatique. Elle s’applique de droit si vous remplissez les conditions, mais certaines démarches et obligations restent à respecter. Un auto-entrepreneur qui croit être dispensé de tout formalisme parce qu’il est sous le seuil peut se retrouver dans une situation délicate lors d’un contrôle fiscal.

Pour aller plus loin sur le fonctionnement global de ce dispositif et ses implications concrètes sur vos documents commerciaux, consultez notre guide complet sur la franchise en base de TVA, qui couvre les mécanismes essentiels du régime.

Les seuils de chiffre d’affaires : le cœur des conditions à respecter

Le premier critère — et de loin le plus déterminant — pour bénéficier de la franchise en base de TVA, c’est le chiffre d’affaires annuel hors taxe. Ces seuils varient selon la nature de votre activité. Ils ont été revus et actualisés ces dernières années, et il est fondamental de les connaître précisément.

On distingue trois grandes catégories d’activités :

- Les activités de vente de marchandises, de fourniture de logement (hôtels, meublés de tourisme) et de restauration : le seuil principal est fixé à 91 900 € de chiffre d’affaires annuel hors taxe.

- Les prestations de services et les professions libérales non réglementées : le seuil s’établit à 36 800 €.

- Les avocats, auteurs d’œuvres de l’esprit et artistes-interprètes : ils bénéficient d’un seuil spécifique de 47 700 € pour leurs activités réglementées, et de 19 600 € pour leurs autres activités.

Un exemple concret : Thomas est graphiste indépendant. Son chiffre d’affaires pour l’année est de 33 000 €. Il reste bien en dessous du seuil de 36 800 € applicable aux prestations de services. Il bénéficie donc de la franchise en base de TVA. S’il décroche un gros contrat et atteint 40 000 € en cours d’année, il doit surveiller de près son chiffre, car il franchira le seuil dit de « tolérance » et devra passer à un régime de TVA normal.

Pour une analyse précise et détaillée de ces paliers, notamment pour les profils d’auto-entrepreneurs, découvrez notre article dédié aux seuils de chiffre d’affaires pour la franchise en base de TVA, avec des exemples chiffrés et des tableaux comparatifs.

| Type d’activité | Seuil principal (franchise) | Seuil de tolérance (maintien) |

|---|---|---|

| Ventes de marchandises / hôtellerie / restauration | 91 900 € | 101 000 € |

| Prestations de services / professions libérales | 36 800 € | 39 100 € |

| Avocats, auteurs, artistes (activités réglementées) | 47 700 € | 58 600 € |

| Avocats, auteurs, artistes (autres activités) | 19 600 € | 23 700 € |

Comprendre les seuils de tolérance pour ne pas perdre le bénéfice du régime

Voilà un point que beaucoup d’entrepreneurs comprennent trop tard. La loi prévoit deux niveaux de seuil : le seuil de base et le seuil de tolérance (aussi appelé seuil majoré). Dépasser le seuil de base ne signifie pas automatiquement perdre la franchise dès le premier euro de dépassement. Un mécanisme de tolérance existe.

Concrètement : si votre chiffre d’affaires dépasse le seuil principal mais reste en dessous du seuil de tolérance, vous continuez à bénéficier de la franchise pour l’année en cours. En revanche, dès le 1er janvier de l’année suivante, vous basculez obligatoirement vers le régime normal de TVA. Si vous franchissez directement le seuil de tolérance en cours d’année, la franchise cesse immédiatement, dès le premier jour du mois de dépassement.

Prenons le cas de Sophie, consultante RH. En 2024, elle réalise 38 000 € de chiffre d’affaires (prestations de services). Elle dépasse le seuil de base (36 800 €) mais reste sous le seuil de tolérance (39 100 €). Elle conserve la franchise pour toute l’année 2024. Au 1er janvier 2025, elle doit collecter la TVA. Si, au contraire, elle avait atteint 42 000 € en octobre 2024, elle aurait dû facturer la TVA dès le 1er octobre.

Ce mécanisme impose une vigilance constante. L’erreur classique : négliger son chiffre d’affaires cumulé en milieu d’année et se retrouver à devoir régulariser des factures déjà émises sans TVA. Un simple tableau de suivi mensuel suffit à éviter cette situation.

Comment calculer correctement son chiffre d’affaires de référence ?

Le chiffre d’affaires à retenir pour vérifier les conditions pour bénéficier de la franchise en base de TVA est le chiffre d’affaires hors taxe encaissé (et non facturé) sur l’année civile. Pour les auto-entrepreneurs, c’est le montant total des recettes perçues. Pour les autres régimes, attention à bien distinguer le chiffre d’affaires encaissé du chiffre d’affaires facturé — les deux peuvent différer si vous avez des factures en attente de paiement.

Autre subtilité : si vous exercez une activité mixte (par exemple, vous vendez des produits ET réalisez des prestations de services), deux seuils coexistent. Vous devez respecter à la fois le seuil global du chiffre d’affaires total et le sous-seuil propre à chaque type d’activité. Ne pas le savoir peut conduire à une sortie imprévue du régime.

Les activités et statuts qui excluent automatiquement du bénéfice de la franchise

Même si votre chiffre d’affaires est inférieur aux seuils, certaines activités sont d’office exclues du bénéfice de la franchise en base de TVA. Cette exclusion s’applique indépendamment de votre volume de revenus. Ignorer cette règle peut entraîner des redressements fiscaux sévères.

Voici les principales exclusions à connaître :

- Les opérations immobilières soumises à TVA de plein droit : promoteurs immobiliers, marchands de biens.

- Les exploitants agricoles au régime du remboursement forfaitaire agricole : ils relèvent d’un régime TVA spécifique.

- Les assujettis qui réalisent des livraisons intracommunautaires de moyens de transport neufs : ces opérations sont toujours soumises à TVA.

- Les opérations réalisées par des non-résidents établis hors de France : la franchise française ne leur est pas applicable.

- Certaines professions réglementées : selon leur statut légal, certains professionnels sont soumis à des règles TVA spécifiques incompatibles avec la franchise.

Un cas concret qui surprend souvent : un auto-entrepreneur qui achète et revend des véhicules d’occasion de façon régulière peut très vite tomber dans la catégorie des marchands de biens, et donc être exclu du régime de plein droit. Le statut juridique ou le volume d’une activité annexe peut tout changer.

La règle d’or : en cas de doute sur votre éligibilité, consultez le portail officiel Service-Public.fr, qui propose des fiches pratiques régulièrement mises à jour sur les conditions d’accès à la franchise en base de TVA selon votre secteur d’activité.

Le cas particulier des micro-entreprises et des auto-entrepreneurs

Le régime micro-entreprise est souvent confondu avec la franchise en base de TVA. Ce sont pourtant deux régimes distincts qui se cumulent dans la majorité des cas, mais pas systématiquement. Un auto-entrepreneur bénéficie généralement de la franchise en base de TVA par défaut, à condition de rester sous les seuils. Mais s’il opte volontairement pour un régime réel de TVA, il sort de la franchise même s’il reste sous les plafonds de chiffre d’affaires.

Cette option volontaire peut être intéressante dans certains cas — notamment si vous avez beaucoup d’achats professionnels grevés de TVA et que vous souhaitez la récupérer. Mais elle est irrévocable pour une durée minimale de deux ans. Avant de la choisir, calculez soigneusement l’impact réel sur votre trésorerie.

Schéma récapitulatif des conditions d’accès à la franchise en base de TVA

Ce schéma illustre les quatre conditions cumulatives qui déterminent l’accès au régime de franchise en base de TVA. Toutes doivent être réunies simultanément. L’absence d’une seule d’entre elles suffit à exclure l’entreprise du régime.

Les obligations formelles liées à la franchise : ce que vous devez faire concrètement

Bénéficier de la franchise en base de TVA ne signifie pas n’avoir aucune obligation. Bien au contraire. Des règles formelles précises s’imposent à tout professionnel sous ce régime, et leur non-respect peut entraîner des sanctions ou remettre en cause le bénéfice du dispositif.

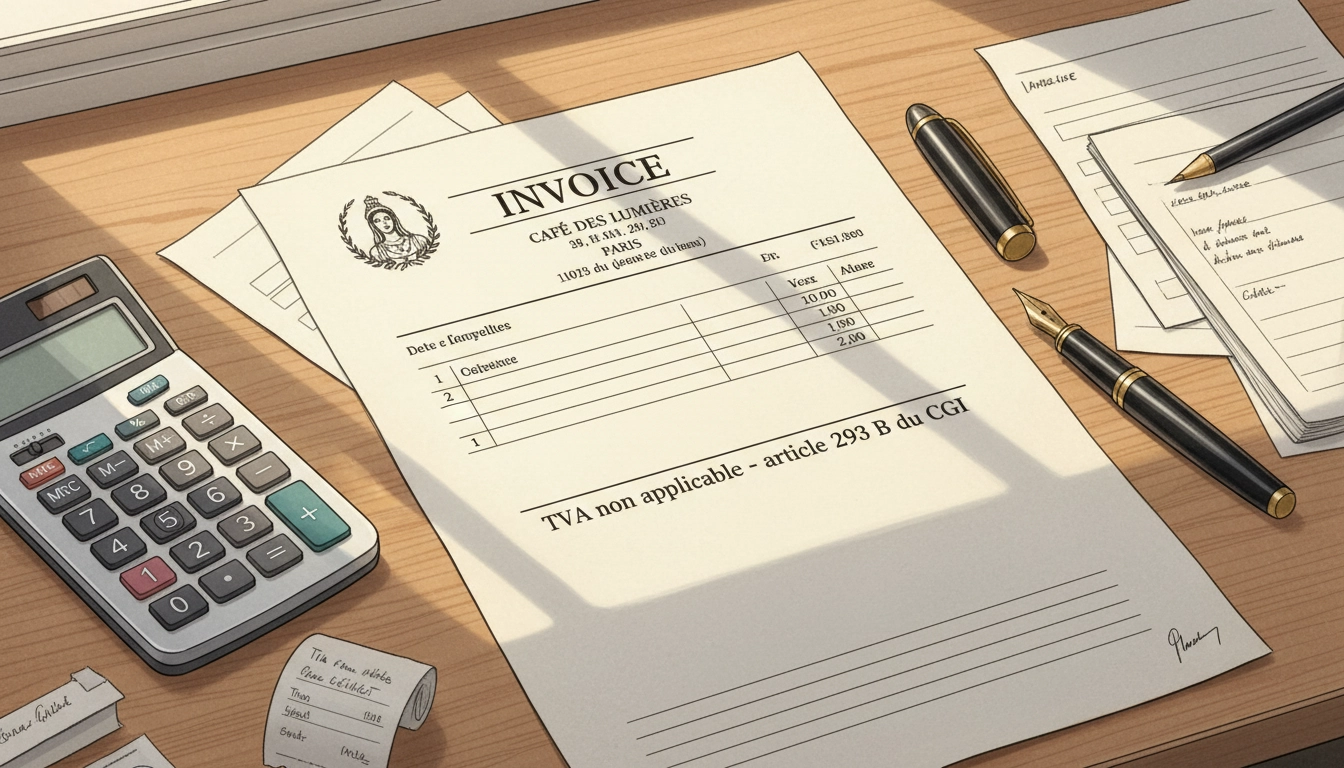

La première obligation — et la plus visible — concerne vos factures. Toute facture émise dans le cadre du régime de franchise doit comporter une mention légale spécifique, libellée ainsi : « TVA non applicable — article 293 B du CGI ». Cette mention n’est pas optionnelle. Elle informe votre client que vous n’êtes pas en mesure de lui facturer la TVA et qu’il ne pourra donc pas la récupérer.

Pour comprendre exactement comment rédiger et placer cette mention sur vos documents commerciaux, notre article sur la mention légale de la franchise en base de TVA sur votre facture vous guide pas à pas, avec des modèles concrets et les erreurs les plus fréquentes à éviter.

Autre obligation souvent oubliée : vous ne devez jamais faire apparaître de TVA sur vos factures, même à titre indicatif. Si par erreur vous facturez de la TVA, vous êtes tenu de la reverser à l’administration fiscale, même si vous n’étiez pas censé la collecter. Ce principe dit « TVA facturée = TVA due » s’applique strictement.

La déclaration d’existence et l’information de l’administration fiscale

Lorsque vous créez votre entreprise et que vous remplissez les conditions pour bénéficier de la franchise en base de TVA, vous êtes en principe automatiquement placé sous ce régime si votre chiffre d’affaires prévisionnel est inférieur aux seuils. Aucune démarche spécifique n’est requise pour « activer » la franchise : elle s’applique de droit.

En revanche, si vous souhaitez y renoncer volontairement pour récupérer la TVA sur vos achats, vous devez en informer votre service des impôts des entreprises (SIE) par écrit. Cette option prend effet au premier jour du mois suivant la demande. Elle est irrévocable pendant deux ans.

Pensez aussi à vérifier votre numéro SIREN et la cohérence de votre déclaration de début d’activité. Des erreurs de codification d’activité (code APE / NAF) peuvent parfois induire des confusions sur le régime TVA applicable. Un point de départ propre évite beaucoup de corrections par la suite.

Les risques réels en cas de non-respect des conditions

La franchise en base de TVA est un régime de confiance. L’administration fiscale s’t attend à ce que les professionnels qui l’appliquent surveillent eux-mêmes leur éligibilité et respectent les règles en vigueur. En cas de contrôle, les conséquences d’un non-respect peuvent être lourdes.

| Type de manquement | Conséquence principale | Sanction potentielle |

|---|---|---|

| Dépassement de seuil non déclaré | Requalification en assujetti TVA rétroactive | Rappel de TVA + pénalités de retard (10 % à 40 %) |

| Absence de mention légale sur factures | Factures non conformes | Amende de 15 € par mention manquante (min. 60 €) |

| TVA facturée à tort | TVA due à l’État malgré la franchise | Reversement intégral + intérêts de retard |

| Activité exclue du régime appliquée sous franchise | Régime de TVA normal appliqué rétroactivement | Redressement fiscal + majoration de 40 % en cas de mauvaise foi |

Un exemple marquant : un consultant en stratégie digitale, dont le chiffre d’affaires franchit 40 000 € en août, continue d’émettre des factures sans TVA jusqu’en décembre. Lors d’un contrôle deux ans plus tard, l’administration reconstruit son historique et lui réclame la TVA sur l’ensemble des factures émises après le dépassement du seuil de tolérance, augmentée des pénalités. La facture peut dépasser plusieurs milliers d’euros.

La vigilance proactive est la seule vraie protection. Mettre en place un suivi mensuel du chiffre d’affaires, même sur un simple tableur, prend moins de dix minutes et peut vous éviter ce type de scénario.

Peut-on cumuler la franchise en base de TVA avec d’autres régimes fiscaux ?

La question du cumul des régimes est fréquente, et les réponses méritent d’être nuancées. La franchise en base de TVA est un régime TVA. Elle se distingue des régimes d’imposition des bénéfices (micro-BIC, micro-BNC, régime réel simplifié, etc.), qui relèvent d’une logique fiscale différente.

En pratique, un auto-entrepreneur est soumis au régime micro-fiscal pour ses bénéfices ET bénéficie par défaut de la franchise en base de TVA pour la taxe sur la valeur ajoutée. Ces deux régimes coexistent sans incompatibilité. Un artisan au régime réel simplifié peut également bénéficier de la franchise en base de TVA si son chiffre d’affaires reste sous les seuils.

En revanche, dès qu’une entreprise est soumise au régime de TVA réel (normal ou simplifié) — soit parce qu’elle a dépassé les seuils, soit parce qu’elle en a fait la demande volontaire — la franchise ne s’applique plus. Il n’est pas possible de collecter la TVA sur certaines factures et pas sur d’autres selon la nature des prestations, sauf cas très particuliers encadrés par la loi.

Pour les structures plus complexes, comme les EURL ou les SASU dont le dirigeant exerce également une activité indépendante à titre personnel, chaque entité est appréciée séparément au regard de la TVA. Le chiffre d’affaires de la société n’est pas additionné à celui de l’activité personnelle pour calculer les seuils. Mais attention : si une seule et même activité est partiellement exercée via deux structures pour rester artificiellement sous les seuils, l’administration fiscale peut requalifier l’ensemble.

Opter volontairement pour la TVA : quand c’est une décision stratégique

Renoncer à la franchise en base de TVA peut être une décision rationnelle et avantageuse. Cela peut paraître contre-intuitif — qui voudrait volontairement collecter et déclarer une taxe ? — mais certains profils ont tout intérêt à basculer vers le régime réel.

Le cas le plus fréquent : un professionnel qui vend majoritairement à des entreprises assujetties à la TVA. Ces clients récupèrent eux-mêmes la TVA sur leurs achats ; ils n’ont donc aucun désavantage à être facturés TTC. En revanche, si vous achetez du matériel coûteux, des logiciels professionnels ou des services tiers grevés de TVA, vous pouvez récupérer cette TVA en passant au régime réel. Sur un investissement de 5 000 € HT, c’est 1 000 € de TVA à 20 % que vous récupérez directement — une économie immédiate.

À l’inverse, si vous travaillez essentiellement avec des particuliers ou des structures non assujetties (associations loi 1901, par exemple), rester sous la franchise est souvent plus compétitif. Vos tarifs sont naturellement plus bas que ceux d’un concurrent assujetti qui doit ajouter 20 % de TVA. C’est un vrai avantage commercial à ne pas négliger.

Pour approfondir la mécanique des flux de TVA dans vos documents commerciaux et comprendre les implications de chaque régime sur vos factures, notre guide sur la TVA sur une facture vous donnera une vision complète et pratique des règles à connaître.

Ce que disent les textes officiels et comment s’y retrouver

La franchise en base de TVA est encadrée par l’article 293 B du Code général des impôts (CGI). C’est le texte de référence absolu. Il définit les seuils, les exclusions et les modalités d’application du régime. Toute modification législative passe par une révision de cet article.

Les seuils sont régulièrement révisés par voie de décret ou lors des lois de finances. Il est impératif de vérifier les montants en vigueur chaque année, car ils peuvent être actualisés. Les valeurs indiquées dans ce guide correspondent aux montants applicables pour les années 2023-2025, suite à la révision intervenue fin 2022.

Pour toute vérification officielle et actualisée, notamment sur les seuils en vigueur, les démarches à accomplir ou les formulaires à utiliser, référez-vous directement à Entreprendre.service-public.fr, la plateforme officielle dédiée aux créateurs et dirigeants d’entreprise, qui centralise toutes les informations fiscales à jour.

Sur le plan pratique, si vous êtes déjà en activité et que vous souhaitez vérifier votre statut TVA actuel, vous pouvez consulter votre espace professionnel sur impots.gouv.fr. Votre régime de TVA y est indiqué clairement, ainsi que le numéro de TVA intracommunautaire si vous en avez un (ce numéro n’est attribué qu’aux assujettis soumis à TVA, pas aux entreprises sous franchise).

Récapitulatif pratique : comment vérifier votre éligibilité étape par étape

Vous vous demandez si vous remplissez aujourd’hui toutes les conditions pour bénéficier de la franchise en base de TVA ? Voici une méthode en quatre étapes, applicable immédiatement.

Étape 1 — Identifiez votre type d’activité. Êtes-vous dans le commerce, la prestation de services, ou dans une profession réglementée (avocat, auteur, artiste) ? Cela détermine quel seuil de chiffre d’affaires s’applique à votre situation.

Étape 2 — Calculez votre chiffre d’affaires hors taxe sur les 12 derniers mois. Prenez en compte toutes les recettes encaissées, sans déduire vos charges. Si vous avez une activité mixte, calculez séparément chaque type de revenu.

Étape 3 — Vérifiez que votre activité n’est pas exclue du régime. Parcourez la liste des activités exclues mentionnées plus haut. En cas de doute, consultez un expert-comptable ou le service des impôts des entreprises.

Étape 4 — Contrôlez vos factures. Toutes vos factures comportent-elles la mention légale obligatoire ? Aucune TVA n’y apparaît-elle par erreur ? Si c’est le cas, mettez vos modèles de facture en conformité sans attendre.

Ces quatre étapes permettent à n’importe quel professionnel de s’assurer qu’il respecte bien les conditions pour bénéficier de la franchise en base de TVA. Une vérification annuelle, idéalement en début d’année, est une bonne habitude à prendre. Simple, rapide, et potentiellement salvatrice pour votre trésorerie.

Questions fréquemment posées

Quels sont les seuils de chiffre d’affaires à ne pas dépasser pour bénéficier de la franchise en base de TVA en 2025 ?

Pour 2025, les seuils sont de 91 900 € pour les activités de vente de marchandises et d’hébergement, et de 36 800 € pour les prestations de services et professions libérales. Des seuils spécifiques s’appliquent aux avocats, auteurs et artistes. Ces montants sont régulièrement révisés, il convient de les vérifier chaque année sur le site officiel entreprendre.service-public.fr.

Que se passe-t-il si je dépasse le seuil de franchise en base de TVA en cours d’année ?

Si vous dépassez le seuil principal sans franchir le seuil de tolérance, vous conservez la franchise pour l’année en cours mais devez basculer vers le régime de TVA normal au 1er janvier de l’année suivante. Si vous franchissez directement le seuil de tolérance, la franchise cesse immédiatement à partir du premier jour du mois de dépassement, et vous devez collecter la TVA sur toutes les factures émises à partir de cette date.

Un auto-entrepreneur est-il automatiquement soumis à la franchise en base de TVA ?

Oui, par défaut, un auto-entrepreneur dont le chiffre d’affaires reste sous les seuils bénéficie automatiquement de la franchise en base de TVA. Aucune démarche spécifique n’est nécessaire pour l’activer. Il peut toutefois choisir volontairement d’opter pour le régime réel de TVA, mais cette option est irrévocable pendant deux ans minimum.

Est-il possible de récupérer la TVA sur ses achats professionnels tout en étant sous le régime de franchise ?

Non. Le régime de franchise en base de TVA exclut toute possibilité de déduire la TVA sur les achats et investissements professionnels. Si vous souhaitez récupérer la TVA sur vos dépenses, vous devez opter volontairement pour le régime réel de TVA, ce qui implique également de collecter la TVA sur vos factures clients.

Quelles mentions obligatoires doivent figurer sur mes factures lorsque je bénéficie de la franchise en base de TVA ?

Toute facture émise sous le régime de franchise doit obligatoirement comporter la mention suivante : « TVA non applicable — article 293 B du CGI ». Cette mention informe le client qu’aucune TVA n’est collectée. Son absence peut entraîner une amende de 15 € par mention manquante, avec un minimum de 60 €. La TVA ne doit en aucun cas apparaître sur la facture, même à titre indicatif.