Sommaire

- Numérotation des factures d’avoir : quelles sont les obligations légales essentielles en France

- Comment numéroter une facture d’avoir sans erreur pour une comptabilité vraiment fiable

- Pourquoi utiliser un préfixe spécifique pour vos avoirs est indispensable dans votre système de numérotation

- Séquence distincte ou commune : quelle numérotation des avoirs choisir pour une gestion efficace de vos factures

- Comment lier de façon claire le numéro d’un avoir à sa facture originale pour une traçabilité parfaite

- Comment bâtir un système de numérotation des avoirs organisé et fiable quand vous gérez plusieurs clients

- Les erreurs de numérotation des avoirs et leurs conséquences surprenantes lors d’un contrôle fiscal

- Numérotation des avoirs pour les auto-entrepreneurs : les règles spécifiques que vous devez absolument connaître

- 5 étapes pratiques pour intégrer intelligemment vos avoirs dans votre plan de numérotation annuel

- Faut-il réinitialiser la numérotation de vos avoirs en début d’année : la réponse claire qui vous apportera la sérénité

- Questions fréquemment posées

Une facture d’avoir mal numérotée, c’est comme un maillon manquant dans une chaîne : tout le reste s’effondre. La numérotation des factures d’avoir est l’un de ces sujets que les entrepreneurs repoussent toujours à plus tard, persuadés qu’il s’agit d’un simple détail administratif. C’est une erreur. En réalité, un système de numérotation rigoureux pour vos avoirs protège votre entreprise lors des contrôles fiscaux, facilite le travail de votre comptable et renforce la confiance de vos clients. Ce guide, rattaché à notre section dédiée à la numérotation des factures, vous livre toutes les clés pour bâtir un système fiable, cohérent et légalement conforme.

Numérotation des factures d’avoir : quelles sont les obligations légales essentielles en France

En France, la facture d’avoir — appelée aussi note de crédit — n’est pas un document facultatif que vous pouvez formater à votre guise. Elle est soumise aux mêmes obligations légales que la facture classique, définies par l’article 242 nonies A du CGI (Code général des impôts). Chaque avoir doit porter un numéro unique, attribué dans le cadre d’une séquence chronologique et continue. Pas de trous, pas de doublons. La règle est absolue.

Ce que beaucoup ignorent : un avoir n’est pas simplement une facture avec un montant négatif. Il s’agit d’un document comptable distinct, avec ses propres exigences de traçabilité. Legifrance, la base officielle du droit français, précise les mentions obligatoires qui doivent figurer sur chaque avoir : la date d’émission, la référence à la facture originale, le numéro séquentiel unique, les coordonnées des deux parties et le motif du crédit accordé.

Prenez l’exemple d’un prestataire web qui émet 80 factures par an. En cours d’année, il annule une prestation pour un client et émet un avoir. Si ce document ne respecte pas les règles de numérotation, l’administration fiscale peut remettre en cause l’intégralité de sa comptabilité. Le risque n’est pas théorique. Pour comprendre en détail toutes les obligations légales liées à la numérotation des avoirs, il faut aller plus loin que la simple lecture du BOFiP.

Concrètement, voici ce que la loi impose : la numérotation doit être continue (pas de saut de numéro autorisé), chronologique (le numéro attribué le 15 mars ne peut pas être inférieur à celui attribué le 10 mars), et unique (un même numéro ne peut jamais être réutilisé, même pour des exercices différents si vous conservez la même séquence). Toute déviation de ces principes expose l’entreprise à des redressements fiscaux potentiellement coûteux.

| Mention obligatoire | Obligatoire sur facture | Obligatoire sur avoir |

|---|---|---|

| Numéro séquentiel unique | ✅ Oui | ✅ Oui |

| Référence à la facture originale | ❌ Non | ✅ Oui |

| Date d’émission | ✅ Oui | ✅ Oui |

| Motif du crédit / remboursement | ❌ Non | ✅ Recommandé |

| Coordonnées émetteur et destinataire | ✅ Oui | ✅ Oui |

Comment numéroter une facture d’avoir sans erreur pour une comptabilité vraiment fiable

La première chose à faire : décider d’un format avant d’émettre votre premier avoir. Pas après. Une fois que vous avez émis deux ou trois avoirs sans logique claire, corriger le tir devient un vrai casse-tête comptable. La décision du format doit être anticipée, documentée, et appliquée systématiquement.

Un format efficace se compose généralement de trois éléments : un préfixe identifiant le type de document (AV pour avoir, par exemple), une composante temporelle (l’année en cours, parfois le mois), et un numéro séquentiel sur plusieurs chiffres. Exemple : AV-2024-0047. Ce format est lisible, trié automatiquement dans vos logiciels, et immédiatement identifiable lors d’un audit.

L’erreur classique ? Utiliser la même séquence que vos factures normales, sans aucun différenciateur. Imaginez un contrôleur fiscal qui doit reconstituer vos flux de trésorerie en consultant une liste mélangée de factures et d’avoirs, tous numérotés dans la même série. Il perd du temps. Vous perdez de la crédibilité. Et parfois, vous perdez le contrôle. Pour éviter cela, découvrez comment numéroter vos avoirs sans commettre d’erreurs fatales et garantir une comptabilité réellement fiable.

Pratiquement, voici le protocole à suivre : ouvrez un registre dédié aux avoirs (un onglet séparé dans votre tableur, ou une série distincte dans votre logiciel de facturation). Numérotez chaque avoir au moment de son émission, jamais à l’avance. Vérifiez systématiquement que le numéro attribué est bien le suivant dans la séquence. Et archivez l’avoir avec la facture originale correspondante dans un même dossier client.

Pourquoi utiliser un préfixe spécifique pour vos avoirs est indispensable dans votre système de numérotation

Le préfixe, c’est le code couleur de votre comptabilité. Sans lui, tout se ressemble. Avec lui, vous distinguez au premier coup d’œil un avoir d’une facture classique, d’un acompte, ou d’une pro forma. Ce n’est pas une question d’esthétique : c’est une question d’efficacité opérationnelle.

Concrètement, un préfixe comme « AV » ou « AVOIR » apposé devant chaque numéro d’avoir permet à votre logiciel comptable de trier automatiquement les documents, à votre comptable de retrouver n’importe quel avoir en quelques secondes, et à vous-même de surveiller le volume d’avoirs émis sur une période donnée. Ce dernier point est souvent sous-estimé : un nombre d’avoirs anormalement élevé peut signaler un problème qualité ou un litige récurrent avec un client spécifique.

Les logiciels de facturation modernes permettent de configurer des préfixes automatiques. Mais si vous travaillez encore avec des modèles manuels (Word, Excel), vous devez créer cette discipline vous-même. Adoptez un préfixe court, cohérent et stable dans le temps. Changer de préfixe en cours d’année crée une rupture de séquence que vous devrez justifier. Pour aller plus loin, explorez pourquoi le préfixe d’avoir est une pièce maîtresse de votre numérotation et comment le choisir intelligemment.

Un exemple concret : une agence de communication gère trois types de clients — des TPE, des PME et des associations. Elle utilise les préfixes AV-TPE, AV-PME et AV-ASS pour ses avoirs. Résultat : en fin d’année, elle peut analyser le taux d’avoir par segment client et ajuster ses conditions commerciales. Un simple préfixe devient un outil de pilotage business. C’est ça, la puissance d’un système bien pensé dès le départ.

Schéma du cycle de vie d’un avoir et de sa numérotation

Ce schéma illustre le cycle complet d’un avoir, de la facture originale jusqu’à l’archivage, en passant par les règles de numérotation à respecter à chaque étape pour garantir une traçabilité sans faille.

Séquence distincte ou commune : quelle numérotation des avoirs choisir pour une gestion efficace de vos factures

C’est le débat central que se posent la plupart des gérants de TPE et de PME : faut-il intégrer les avoirs dans la même séquence que les factures, ou leur réserver une séquence totalement indépendante ? La réponse courte : une séquence distincte est presque toujours préférable. Mais les raisons méritent d’être expliquées.

Quand vous mélangez avoirs et factures dans la même séquence numérique, vous créez une ambiguïté structurelle. Votre facture n°45 est-elle une vente ou un avoir ? Sans ouvrir le document, impossible de le savoir. Ce flou complique le rapprochement bancaire, allonge le traitement comptable et, en cas de contrôle, oblige le vérificateur à ouvrir chaque document individuellement. C’est du temps perdu pour tout le monde — et le temps d’un contrôleur fiscal, c’est rarement votre allié.

À l’inverse, une séquence distincte pour vos avoirs (par exemple, FA-2024-XXXX pour les factures et AV-2024-XXXX pour les avoirs) offre une lisibilité immédiate. Vous pouvez extraire en un clic la liste de tous vos avoirs de l’exercice, calculer leur montant total, les associer à leurs factures d’origine. Pour approfondir ce choix stratégique, comparez les avantages d’une séquence distincte versus commune pour vos avoirs selon votre activité.

Bien sûr, il existe des cas particuliers. Certains logiciels de facturation imposent une séquence unique pour tous les documents. Dans ce cas, le préfixe devient encore plus important : il doit clairement distinguer les types de documents. Et si vous changez de logiciel en cours d’année, anticipez la reprise de séquence pour éviter tout doublon. La transition entre deux systèmes est un moment de fragilité qu’il faut gérer avec méthode.

Comment lier de façon claire le numéro d’un avoir à sa facture originale pour une traçabilité parfaite

Un avoir sans référence à sa facture d’origine, c’est comme une réponse sans question. Il flotte dans votre comptabilité sans ancrage, difficile à justifier et impossible à rapprocher automatiquement. La liaison entre l’avoir et la facture originale est la clé de voûte d’un système de traçabilité vraiment opérationnel.

La méthode la plus simple et la plus robuste : indiquer explicitement dans le corps de l’avoir le numéro de la facture originale qu’il rectifie. Exemple : « Cet avoir annule et remplace la facture FA-2024-0032 émise le 12 mars 2024. » Cette mention doit apparaître clairement, pas dans un coin perdu du document, mais dans la description principale. Certains ajoutent même un champ dédié « Référence facture » dans leur modèle d’avoir.

Dans les logiciels de gestion modernes, ce lien est souvent créé automatiquement lorsque vous générez un avoir depuis une facture existante. Mais si vous travaillez manuellement, vous devez l’établir vous-même — et le vérifier. Glissez-vous dans la peau d’un comptable qui découvre votre dossier pour la première fois : peut-il, en 30 secondes, retrouver la facture liée à chaque avoir ? Si la réponse est non, votre système a besoin d’une révision. Pour maîtriser cette technique, découvrez comment lier efficacement le numéro d’un avoir à sa facture originale pour une traçabilité sans faille.

Un autre outil pratique : le registre de correspondance. Il s’agit d’un tableau simple — même un fichier Excel suffit — dans lequel vous enregistrez, pour chaque avoir émis, le numéro de l’avoir, la date, le numéro de la facture originale, le montant, le client et le motif. Ce registre devient votre filet de sécurité en cas de contrôle. Il prouve que votre gestion est rigoureuse, même si votre logiciel ne gère pas les liaisons automatiquement.

Comment bâtir un système de numérotation des avoirs organisé et fiable quand vous gérez plusieurs clients

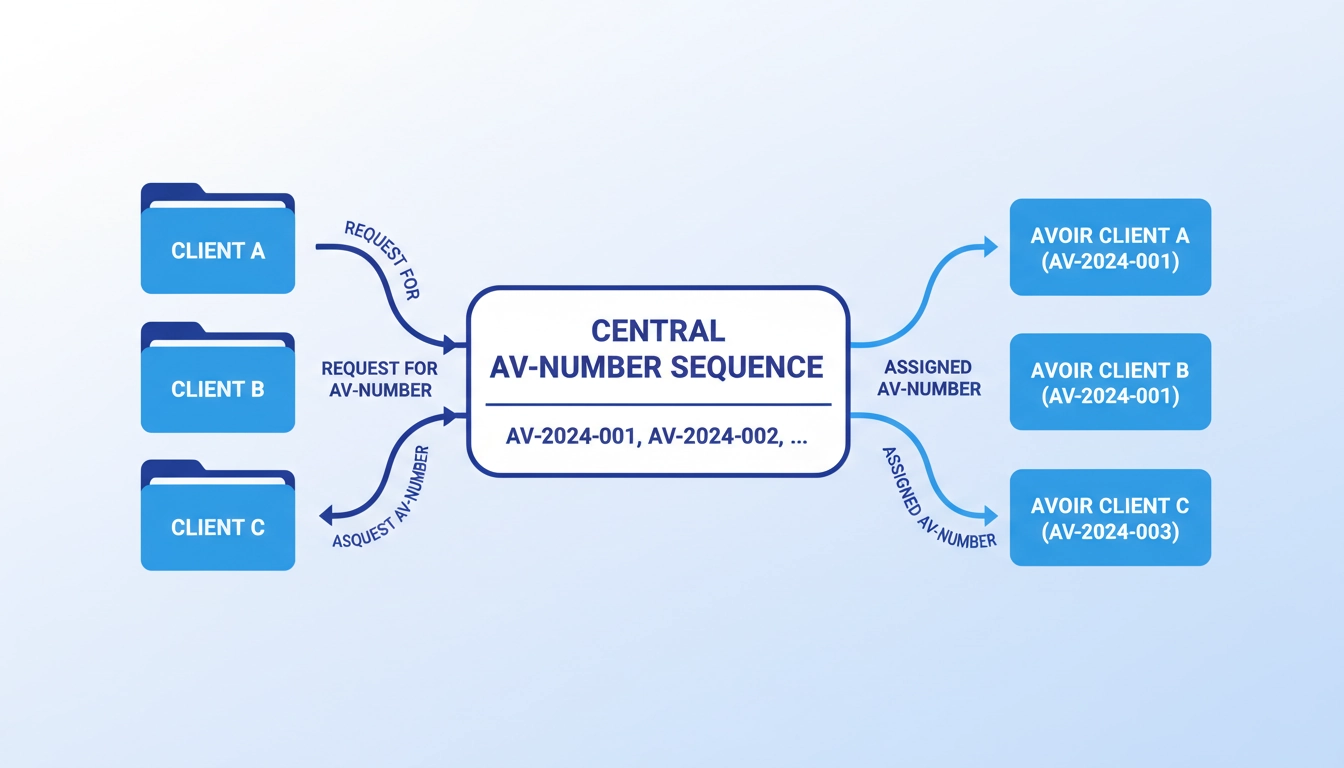

Gérer les avoirs pour un seul client, c’est déjà un défi. Le faire pour 50, 100 ou 200 clients simultanément, c’est une toute autre dimension. La complexité croît exponentiellement avec le nombre de relations commerciales, et un système bricolé au fil de l’eau finit toujours par s’effondrer au pire moment — souvent en plein contrôle fiscal ou lors d’une clôture comptable.

La première règle pour les entreprises multi-clients : ne jamais créer une séquence d’avoir par client. C’est tentant, mais c’est une erreur. Vous vous retrouvez avec autant de séquences que de clients, chacune potentiellement incomplète, et vous perdez la vision d’ensemble. Un seul registre d’avoirs, une seule séquence chronologique, c’est le principe de base. La distinction par client se fait via les informations portées sur le document (nom, référence client), pas via la numérotation elle-même.

La deuxième règle : automatiser. Dès que vous gérez plus d’une dizaine de clients actifs, un logiciel de facturation avec gestion des avoirs intégrée n’est plus un luxe, c’est une nécessité. Des outils comme Pennylane, Sellsy, ou Tiime génèrent automatiquement les numéros d’avoirs dans la bonne séquence, créent le lien avec la facture d’origine et archivent le document. Pour construire ce système pas à pas, explorez les meilleures pratiques pour un système de numérotation d’avoirs multi-clients adapté à votre structure.

Troisième règle : définir un protocole de validation. Dans une équipe, qui a le droit d’émettre un avoir ? Selon quel processus ? Une validation systématique par le responsable comptable ou le dirigeant avant l’émission de tout avoir évite les avoirs émis à la légère, les doublons, et les numéros attribués sans ordre. Ce protocole doit être écrit, accessible à tous les collaborateurs concernés, et révisé une fois par an.

Quatrièmement : auditez votre séquence chaque trimestre. Ouvrez votre registre d’avoirs, vérifiez que la suite numérique est continue, qu’il n’y a pas de doublons, et que chaque avoir est bien associé à une facture existante. Cet audit trimestriel prend moins d’une heure et peut vous éviter des mois de stress lors d’une vérification comptable. Bpifrance, dans ses guides destinés aux PME, insiste d’ailleurs sur l’importance de la rigueur documentaire comme levier de crédibilité financière auprès des partenaires et des investisseurs.

| Profil d’entreprise | Nombre d’avoirs/an | Outil recommandé | Format de numérotation conseillé |

|---|---|---|---|

| Auto-entrepreneur | 1 à 10 | Excel ou modèle Word | AV-AAAA-XXX |

| TPE (1 à 9 salariés) | 10 à 50 | Logiciel de facturation SaaS | AV-AAAA-MM-XXX |

| PME (10 à 249 salariés) | 50 à 500+ | ERP ou logiciel comptable avancé | AV-SEGMENT-AAAA-XXXXX |

| Grande entreprise | 500+ | ERP avec workflow de validation | AV-BU-AAAA-XXXXXXX |

Les erreurs de numérotation des avoirs et leurs conséquences surprenantes lors d’un contrôle fiscal

Un contrôle fiscal, même partiel, est une épreuve de stress pour n’importe quel dirigeant. Mais ce que peu savent, c’est que les erreurs de numérotation des avoirs font partie des signaux d’alerte que les vérificateurs de l’administration fiscale repèrent en premier. Avant même d’analyser le fond des transactions, ils examinent la forme : la numérotation est-elle continue ? Y a-t-il des trous ? Des doublons ? Des incohérences entre les dates et les numéros ?

L’erreur la plus courante : le saut de numéro. Vous avez émis l’avoir AV-2024-0031, puis l’avoir AV-2024-0033. L’AV-2024-0032 manque. Pour le contrôleur, ce trou est une anomalie à justifier. Peut-être avez-vous simplement commis une faute de frappe. Mais sans explication documentée, ce trou peut être interprété comme une tentative de dissimulation d’une transaction. La charge de la preuve vous incombe.

Autre erreur fréquente : la renumérotation rétroactive. Un chef d’entreprise découvre une erreur dans sa séquence et décide de tout renommer pour que ce soit «propre». Grave erreur. Modifier rétroactivement des numéros de documents comptables est assimilé à une falsification. Les logiciels de comptabilité certifiés NF 203 (obligatoires depuis 2018 pour les assujettis à la TVA) rendent d’ailleurs toute modification rétroactive impossible par conception. Pour comprendre tous les risques, découvrez les conséquences réelles des erreurs de numérotation lors d’un contrôle fiscal et comment vous en prémunir.

La troisième erreur : la confusion entre avoirs et remises commerciales. Un avoir annule ou corrige une facture existante ; c’est un acte comptable formel. Une remise commerciale est un ajustement de prix. Les traiter de la même façon, ou pire, utiliser un avoir pour contourner l’émission d’une note de débit, crée des incohérences que l’administration identifie facilement. Chaque outil comptable a sa fonction. Les mélanger, c’est brouiller les pistes — et pas en votre faveur.

Numérotation des avoirs pour les auto-entrepreneurs : les règles spécifiques que vous devez absolument connaître

Auto-entrepreneur ne signifie pas comptabilité simplifiée à l’infini. Certes, le régime micro-fiscal allège de nombreuses obligations, mais il ne dispense pas d’émettre des factures — et des avoirs — conformes aux exigences légales. Sur ce point, les règles sont les mêmes pour tout le monde : séquence continue, numérotation unique, mentions obligatoires.

La particularité de l’auto-entrepreneur, c’est que son volume de facturation est souvent faible. Dix, vingt, trente factures par an. Dans ce contexte, émettre un avoir peut sembler exceptionnel. Justement : parce que l’événement est rare, la tentation est grande de l’improviser. Un document Word sans numéro séquentiel, une simple mention «remboursement» dans un email. C’est insuffisant et risqué.

L’auto-entrepreneur doit maintenir un registre de ses avoirs, même s’il n’en émet qu’un ou deux par an. Ce registre peut être ultra-simple : un tableau Excel avec date, numéro d’avoir, numéro de facture liée, montant, client. L’essentiel est que le document existe et soit cohérent. Pour connaître toutes les spécificités applicables à votre statut, consultez le guide des règles de numérotation des avoirs pour les auto-entrepreneurs — il vous évitera des surprises désagréables.

Un point souvent oublié : l’auto-entrepreneur qui dépasse les seuils de chiffre d’affaires peut basculer vers un régime réel, souvent en cours d’année. À ce moment, son système de numérotation doit s’adapter immédiatement. Si vos avoirs précédents étaient numérotés en séquence simple et que vous basculez en régime réel avec des exigences plus strictes, vous devez documenter cette transition clairement dans vos archives. Ne laissez pas cette rupture sans explication écrite.

5 étapes pratiques pour intégrer intelligemment vos avoirs dans votre plan de numérotation annuel

Un plan de numérotation annuel, ce n’est pas une complication bureaucratique. C’est une décision de gestion prise une fois, en début d’année (ou lors du lancement de votre activité), qui vous épargne des dizaines d’heures de travail correctif tout au long de l’exercice. Voici les cinq étapes concrètes pour y arriver.

Étape 1 — Définir vos types de documents. Listez tous les documents financiers que vous émettez : factures, avoirs, acomptes, proformas, devis. Pour chaque type, prévoyez une série distincte avec un préfixe dédié. Cette cartographie initiale est la fondation de tout votre système.

Étape 2 — Choisir votre format de numérotation. Décidez si vous intégrez l’année (et éventuellement le mois) dans le numéro. Décidez de la longueur du numéro séquentiel (4 chiffres suffisent pour la plupart des TPE, 6 chiffres pour les structures plus volumineuses). Testez votre format sur quelques documents fictifs pour vérifier qu’il fonctionne dans votre logiciel.

Étape 3 — Paramétrer votre logiciel ou votre modèle. Si vous utilisez un outil en ligne, configurez les séries de numérotation en début d’exercice. Si vous utilisez Excel ou Word, créez des modèles avec les bons préfixes et initialisez la séquence à 0001. Ne commencez jamais un document sans avoir vérifié le numéro suivant dans votre registre.

Étape 4 — Former les personnes impliquées. Dans une TPE, c’est souvent le dirigeant lui-même. Dans une PME, c’est le comptable, l’assistante administrative, parfois le commercial. Chaque personne qui peut émettre un avoir doit connaître le protocole. Un avoir émis par erreur sans numéro correctement attribué est une source de litiges comptables que vous ne voulez pas gérer en fin d’année. Pour une méthode complète, suivez ces 5 étapes pour intégrer vos avoirs dans votre plan de numérotation annuel avec méthode et sérénité.

Étape 5 — Réviser et archiver. En fin d’exercice, avant de passer à l’année suivante, faites un audit complet de votre séquence d’avoirs. Vérifiez la continuité, archivez les documents dans un dossier annuel dédié, et exportez un fichier récapitulatif. Ce fichier devient votre preuve de bonne gestion en cas de contrôle ultérieur. Gardez-le au moins 10 ans — c’est la durée légale de conservation des documents comptables en France.

Faut-il réinitialiser la numérotation de vos avoirs en début d’année : la réponse claire qui vous apportera la sérénité

La réinitialisation annuelle de la numérotation est un sujet qui génère beaucoup de confusion. Beaucoup de dirigeants pensent qu’ils sont obligés de recommencer à zéro en janvier. D’autres sont persuadés du contraire. La réalité est plus nuancée — et surtout, elle est à votre avantage si vous comprenez la logique.

La loi française ne vous impose pas de réinitialiser votre séquence de numérotation au 1er janvier. Ce qu’elle impose, c’est une séquence continue et chronologique. Vous pouvez donc très bien décider de ne jamais réinitialiser et de laisser votre compteur progresser indéfiniment (AV-0001 en 2022, AV-0047 en 2023, AV-0089 en 2024…). Cela fonctionne. La séquence reste continue.

Cependant, la réinitialisation annuelle avec intégration de l’année dans le numéro (AV-2025-0001) présente des avantages pratiques évidents : vous savez immédiatement à quel exercice appartient chaque avoir, les exports annuels sont simplifiés, et la lisibilité est maximale. C’est pourquoi la majorité des comptables la recommandent, même si elle n’est pas obligatoire. Pour dissiper tous vos doutes, lisez la réponse complète sur la réinitialisation de numérotation des avoirs en début d’année et choisissez en connaissance de cause.

Attention à un piège : si vous réinitialisez sans inclure l’année dans le numéro, vous risquez d’avoir deux avoirs portant le même numéro (par exemple, AV-0001 en 2023 et AV-0001 en 2024). Ce doublon est une violation directe du principe d’unicité. La solution : toujours inclure l’année (voire le mois) dans le format de numérotation si vous optez pour une réinitialisation annuelle. C’est simple, efficace, et ça élimine tout risque de confusion.

Pour résumer la recommandation générale : adoptez le format AV-AAAA-XXXX, réinitialisez chaque année à AV-AAAA-0001, et conservez cette logique immuablement. Votre comptable vous remerciera. Votre futur vous-même, lors du prochain contrôle fiscal, vous remerciera encore plus.

La numérotation des factures d’avoir n’est pas une contrainte administrative à subir. C’est un levier de fiabilité comptable, de confiance client et de sérénité face aux contrôles. Un système bien conçu prend quelques heures à mettre en place et vous économise des années de stress. Commencez dès aujourd’hui : définissez votre format, paramétrez votre logiciel, formez votre équipe. Chaque avoir émis dans les règles de l’art renforce un peu plus la solidité de votre gestion financière.

Questions fréquemment posées

Est-ce qu’une facture d’avoir doit obligatoirement avoir un numéro unique ?

Oui, absolument. En France, toute facture d’avoir doit porter un numéro unique attribué dans le cadre d’une séquence chronologique et continue, au même titre qu’une facture classique. C’est une obligation légale définie par le Code général des impôts. Aucun doublon ni saut de numéro n’est autorisé.

Peut-on utiliser la même séquence de numérotation pour les factures et les avoirs ?

C’est techniquement possible mais fortement déconseillé. Mélanger factures et avoirs dans une même séquence rend la comptabilité difficile à lire et à auditer. Il est recommandé d’utiliser une séquence distincte avec un préfixe dédié (par exemple ‘AV’ pour les avoirs), ce qui permet de les identifier immédiatement sans ouvrir chaque document.

Quelles sont les mentions obligatoires sur une facture d’avoir ?

Une facture d’avoir doit comporter : un numéro séquentiel unique, la date d’émission, les coordonnées complètes de l’émetteur et du destinataire, la référence à la facture originale qu’elle rectifie, le motif du crédit accordé, et les montants HT et TVA concernés. L’absence de ces mentions peut entraîner un rejet lors d’un contrôle fiscal.

Un auto-entrepreneur est-il obligé de numéroter ses avoirs ?

Oui. Le statut d’auto-entrepreneur n’exonère pas de l’obligation de numéroter correctement les avoirs. Même si le volume est faible (un ou deux avoirs par an), chaque document doit respecter les règles de numérotation continue et unique. Un registre simple (fichier Excel) suffit à assurer cette traçabilité minimale.

Faut-il réinitialiser la numérotation des avoirs chaque année ?

La loi ne l’impose pas, mais c’est une pratique recommandée par la plupart des experts-comptables. En intégrant l’année dans le numéro (ex : AV-2025-0001), vous facilitez le tri, l’archivage et la lecture de vos documents. Si vous choisissez la réinitialisation annuelle, veillez absolument à inclure l’année dans le format pour éviter tout doublon entre deux exercices.