Sommaire

Gérer une entreprise demande une rigueur administrative sans faille. Parmi les obligations souvent sous-estimées, la structure de facturation arrive en tête de liste. Comprendre la différence entre numérotation chronologique et numérotation par client n’est pas une simple coquetterie technique. C’est le rempart qui protège votre société contre des redressements fiscaux douloureux. L’administration française exige une traçabilité totale. Chaque facture doit s’insérer dans une suite logique, sans trou ni doublon. Pourtant, de nombreux entrepreneurs s’interrogent encore sur la flexibilité réelle de ces systèmes. Est-il possible de personnaliser ses séquences par client ? Quelles sont les limites imposées par la loi ? Ce guide décortique les mécanismes indispensables pour maîtriser les règles de la numérotation des factures sans faire d’erreur.

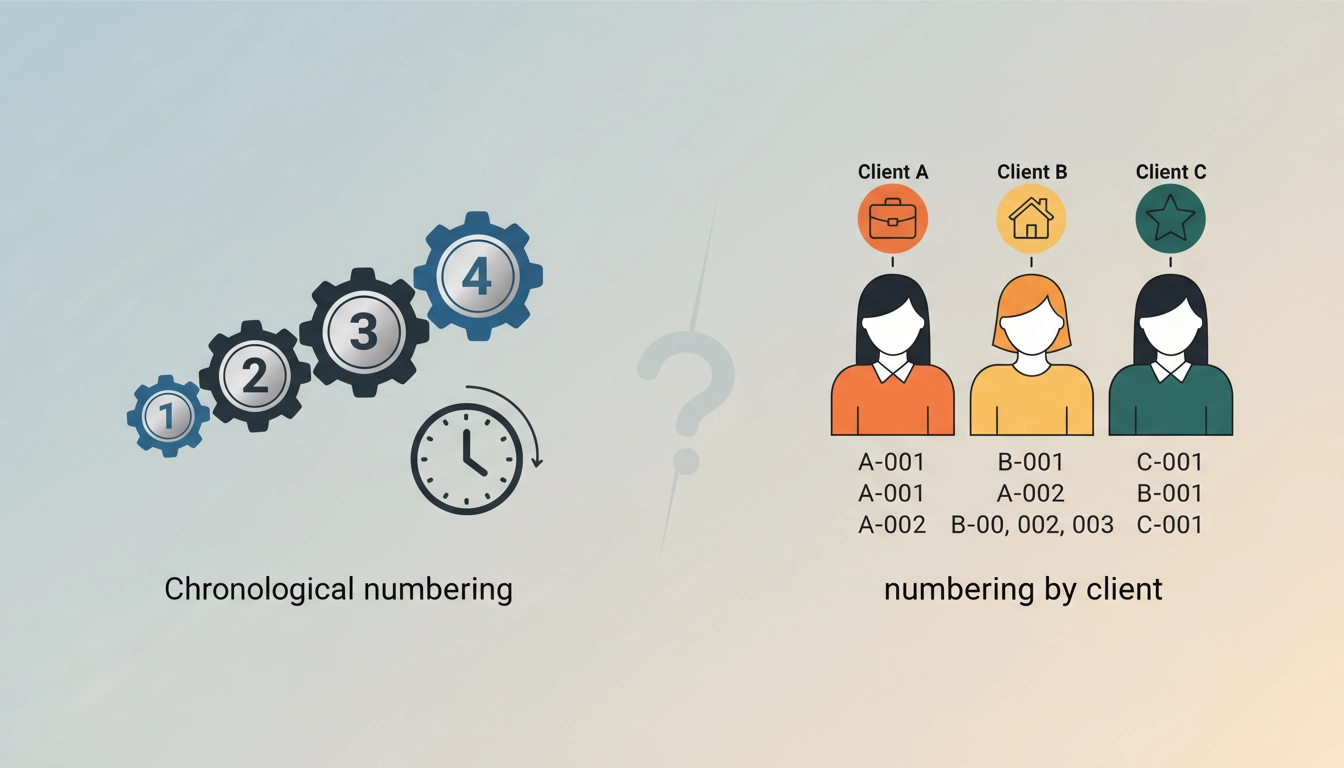

Les fondamentaux de la séquence numérique en comptabilité

La loi est claire. Toute facture doit comporter un numéro unique basé sur une séquence chronologique et continue. Ce principe empêche la création de factures fictives ou la suppression occulte de transactions. Dans la pratique, la plupart des logiciels comptables modernes automatisent ce processus. Cependant, la confusion entre une suite purement temporelle et une organisation par dossier client persiste. La numérotation chronologique classique suit un ordre simple : 2024-001, 2024-002, et ainsi de suite. Elle ne tient pas compte de l’identité de l’acheteur. À l’opposé, certains tentent d’inclure un code client dans le préfixe. C’est ici que les risques apparaissent si la continuité globale n’est pas respectée.

| Critère de comparaison | Numérotation chronologique | Numérotation par client (hybride) |

|---|---|---|

| Conformité fiscale | Optimale et native | Risquée si mal configurée |

| Lisibilité pour l’administration | Excellente | Complexe |

| Organisation interne | Simple et linéaire | Pratique pour le suivi client |

| Gestion des erreurs | Facile à identifier | Difficile à corriger |

Pour assurer la pérennité de votre structure, il est souvent préférable de s’appuyer sur des outils robustes. Vous pouvez par exemple optimiser vos processus comptables avec Odoo pour garantir que chaque document généré respecte les normes en vigueur. Une erreur de numérotation peut sembler anodine, mais elle remet en cause la validité de toute votre comptabilité aux yeux du fisc. Le système doit être infalsifiable. Une fois le numéro attribué, il ne doit plus changer, même si la facture est annulée par un avoir.

Pourquoi la continuité chronologique est-elle la norme absolue ?

Le fisc français déteste le vide. Une rupture dans votre suite de facturation suggère immédiatement une dissimulation de recettes. C’est pour cette raison que le principe de séquence de numérotation chronologique est imposé à toutes les entreprises, sans exception de taille ou de secteur. Si vous passez de la facture 45 à la 47, vous devrez justifier l’absence de la 46. Un simple oubli peut déclencher un contrôle approfondi. La numérotation doit refléter la réalité temporelle de vos ventes. Elle sert de preuve de l’ordre d’émission des documents.

Visualisation du flux de facturation conforme

Le schéma ci-dessous illustre comment une séquence doit progresser pour rester inattaquable lors d’un audit.

Ce flux linéaire garantit qu’aucune transaction n’est oubliée en cours de route. L’utilisation de préfixes annuels (ex: 2024-) ou mensuels (ex: 2024-05-) est autorisée, tant que la suite numérique qui suit reste ininterrompue. C’est la méthode la plus sûre pour éviter les complications inutiles.

Les risques majeurs de la numérotation par client

Certains logiciels permettent de créer des séquences distinctes par client (ex: CLIENT-A-001, CLIENT-B-001). Bien que cela facilite le tri interne, c’est une pratique extrêmement glissante. La différence entre numérotation chronologique et numérotation par client réside dans la gestion de la globalité. Si vous utilisez des séries distinctes, chaque série doit elle-même être chronologique et continue. Mais attention : multiplier les séries complique la preuve de non-omission. En cas de contrôle, vous devrez justifier la logique de chaque préfixe. La plupart des experts comptables déconseillent cette approche pour les petites structures.

Une mauvaise configuration mène inévitablement à des erreurs de séquence. Il est crucial de connaître les conséquences d’une rupture de la séquence de numérotation chronologique. Une amende de 15 € par mention manquante ou erronée peut être appliquée, plafonnée au quart du montant de la facture. Sur une année complète, la note devient vite salée. Pour rester serein, privilégiez toujours une série unique pour l’ensemble de votre facturation, quel que soit le client. C’est la garantie d’une gestion limpide et sans stress.

Choisir la simplicité pour une gestion durable

La clé d’une comptabilité saine est la simplicité. Ne cherchez pas à complexifier vos numéros de facture avec des codes clients alambiqués. La numérotation chronologique est votre meilleure alliée. Elle est universelle, comprise par tous les auditeurs et facile à maintenir. Si vous avez besoin de filtrer vos ventes par client, utilisez les fonctionnalités de reporting de votre logiciel plutôt que de modifier la structure même du numéro de facture. En séparant l’identifiant légal (le numéro) de l’outil d’analyse (le tag client), vous protégez votre entreprise tout en gardant une visibilité parfaite sur votre activité.

Questions fréquemment posées

Peut-on changer de système de numérotation en cours d’année ?

Il est fortement déconseillé de changer de système en cours d’exercice comptable. Si un changement est nécessaire, il doit être justifié et intervenir de préférence au début d’un nouvel exercice pour maintenir une cohérence parfaite.

La numérotation par client est-elle totalement interdite ?

Non, elle n’est pas interdite si elle respecte la continuité chronologique au sein de chaque série. Cependant, elle est complexe à gérer et augmente considérablement le risque d’erreurs aux yeux de l’administration fiscale.

Que faire en cas d’erreur dans la suite numérique ?

En cas de trou dans la numérotation, ne tentez pas de modifier les factures existantes. Il est préférable de rédiger une note explicative dans votre journal comptable ou de créer un document ‘pro memoria’ pour justifier l’absence du numéro.