Sommaire

- Ce que signifie réellement l’autoliquidation de la TVA à l’importation

- Les conditions précises pour que ce mécanisme s’applique

- Comment déclarer l’autoliquidation de la TVA à l’importation intracommunautaire

- La comptabilisation concrète dans vos livres

- Les obligations déclaratives spécifiques liées aux échanges intracommunautaires

- Ce que vous devez savoir sur les taux et les cas particuliers

- Comment se prémunir d’un contrôle fiscal sur les acquisitions intracommunautaires

- Les mentions obligatoires sur vos documents et factures

- Les réformes récentes et leur impact sur les TPE

- Questions fréquemment posées

Vous venez de recevoir une facture de votre fournisseur allemand ou espagnol, et votre comptable vous parle d’« autoliquidation TVA importation intracommunautaire ». Résultat : un silence gêné, une recherche Google en urgence, et une pile de doutes qui grossit. Ce scénario, des milliers de dirigeants de TPE le vivent chaque mois. Pourtant, ce mécanisme — une fois compris — est votre allié. Il vous évite d’avancer de la trésorerie inutilement et simplifie vos échanges avec vos partenaires européens. Ce guide est là pour tout clarifier, sans jargon excessif, avec des exemples concrets.

Ce que signifie réellement l’autoliquidation de la TVA à l’importation

Dans les échanges classiques entre professionnels de pays différents au sein de l’Union européenne, la TVA ne fonctionne pas comme pour un achat local. Normalement, c’est le vendeur qui collecte la TVA et la reverse à son État. Mais ici, la règle s’inverse. C’est l’acheteur — vous, le dirigeant de la TPE française — qui déclare et reverse la TVA directement à l’administration fiscale française. Le fournisseur étranger n’a rien à facturer comme TVA. Sa facture arrive hors taxe (HT).

Concrètement, imaginez que vous achetez pour 10 000 € de composants électroniques à un fabricant polonais. Il vous facture 10 000 € HT. Vous, en France, déclarez 2 000 € de TVA (au taux de 20 %) sur votre déclaration CA3. Et vous déduisez simultanément ces mêmes 2 000 € en TVA déductible — si vous êtes assujetti à la TVA. Résultat net : zéro flux de trésorerie sortant lié à la TVA. C’est élégant. C’est logique. Et c’est obligatoire.

Ce mécanisme s’inscrit dans le cadre plus large de l’autoliquidation de la TVA, un dispositif qui touche plusieurs situations au-delà des seuls échanges intracommunautaires. Comprendre ce périmètre vous aide à ne pas confondre les régimes et à appliquer les bonnes règles au bon moment.

Attention à une confusion fréquente : l’autoliquidation intracommunautaire ne s’applique qu’aux acquisitions entre assujettis à la TVA. Si vous achetez en tant que particulier, ou si vous êtes sous le régime de la franchise en base de TVA, les règles changent radicalement. En franchise de base, vous n’êtes pas censé appliquer ce mécanisme — mais vous perdez aussi la possibilité de récupérer la TVA. Un point à vérifier avant toute commande transfrontalière.

Les conditions précises pour que ce mécanisme s’applique

Tout le monde ne peut pas bénéficier — ou plutôt, tout le monde n’est pas soumis — à l’autoliquidation de la TVA dans les échanges intracommunautaires. Trois conditions cumulatives doivent être réunies.

Première condition : les deux parties (vendeur et acheteur) doivent être des assujettis à la TVA. Le vendeur doit être établi dans un autre État membre de l’UE et disposer d’un numéro de TVA intracommunautaire valide. Vous, en tant qu’acheteur français, devez également être enregistré à la TVA et posséder votre propre numéro intracommunautaire (format FR + 11 chiffres).

Deuxième condition : les biens ou services doivent faire l’objet d’une livraison ou d’une prestation transfrontalière au sein de l’UE. Un achat auprès d’un fournisseur chinois, même s’il livre en France, relève d’une importation hors UE — régime douanier différent, déclaration différente. Ne mélangeons pas les deux.

Troisième condition : le bien doit physiquement quitter le pays du vendeur et arriver en France (pour les livraisons de biens) ou la prestation doit être fournie à un assujetti français (pour les services). Pour les services fournis entre assujettis, la règle générale dit que la TVA est due dans le pays du preneur — donc en France — et le mécanisme d’autoliquidation s’applique automatiquement.

Prenons un exemple parlant. Une TPE bretonne spécialisée dans la décoration intérieure commande des luminaires auprès d’un fabricant italien. Le fabricant émet une facture HT avec la mention « Livraison intracommunautaire exonérée de TVA » et le numéro de TVA intracommunautaire des deux parties. La TPE reçoit les marchandises, enregistre l’acquisition intracommunautaire, et déclare la TVA française sur sa CA3. Simple — à condition d’avoir bien organisé son processus administratif en amont.

| Type d’achat | Origine | Mécanisme TVA | Qui déclare la TVA ? |

|---|---|---|---|

| Achat local (France) | Fournisseur français | TVA collectée par le vendeur | Le vendeur |

| Acquisition intracommunautaire | Fournisseur UE (hors France) | Autoliquidation | L’acheteur français |

| Importation hors UE | Fournisseur hors UE | TVA à l’importation (douanes) | L’acheteur (via douanes) |

| Prestation de services UE (B2B) | Prestataire UE | Autoliquidation | L’acheteur français |

Comment déclarer l’autoliquidation de la TVA à l’importation intracommunautaire

C’est ici que beaucoup de TPE trébuchent. La déclaration n’est pas compliquée, mais elle exige de la rigueur et une bonne connaissance des cases de votre formulaire CA3 (ou CA12 pour les régimes simplifiés). Voici la mécanique, étape par étape.

Étape 1 : vous recevez la facture HT de votre fournisseur européen. Vérifiez immédiatement que sa mention de TVA intracommunautaire est correcte et que le montant est bien en HT. Une facture avec TVA étrangère est un signal d’alerte — le fournisseur a peut-être commis une erreur en ne reconnaissant pas votre statut d’assujetti.

Étape 2 : vous calculez la TVA française applicable. Appliquez le taux de TVA français correspondant à la nature du bien ou service (20 % en général, 10 % pour la restauration ou certains travaux, 5,5 % pour les produits alimentaires, etc.). Ce montant calculé va apparaître en TVA collectée dans votre déclaration.

Étape 3 : vous inscrivez le montant HT de l’acquisition dans la case dédiée aux acquisitions intracommunautaires de votre CA3 (case A2 pour les biens, cases spécifiques pour les services selon la nature). La TVA correspondante est portée en TVA collectée ET en TVA déductible — simultanément. Si vous avez un droit à déduction complet, l’impact net est nul.

Étape 4 : vous conservez toutes les pièces justificatives — facture du fournisseur, preuve de transport ou de livraison, correspondances commerciales. En cas de contrôle fiscal, ces documents sont votre bouclier. Un conseil d’expert : numérotez et archivez immédiatement chaque facture intracommunautaire dans votre logiciel de comptabilité. Ne laissez pas traîner.

Le cas spécifique des services intracommunautaires

Les services, c’est un chapitre à part. Quand vous faites appel à une agence de communication barcelonaise ou à un développeur freelance basé à Amsterdam, les règles d’autoliquidation s’appliquent aussi — mais sans livraison physique, sans douanes, sans bon de transport. La preuve de la transaction repose uniquement sur la facture et le contrat.

La règle générale pour les prestations de services B2B intracommunautaires stipule que la TVA est due dans le pays de l’acheteur. Donc en France. Le prestataire étranger facture HT, vous autoliquidez. Mais attention aux exceptions : les services liés à un immeuble situé en France, les services de restauration, certaines prestations culturelles… ont leurs propres règles de localisation. Vérifiez toujours la nature exacte du service avant d’appliquer mécaniquement l’autoliquidation.

Pour mieux maîtriser comment la TVA s’articule sur vos documents commerciaux, il est utile de comprendre d’abord le fonctionnement général de la TVA sur une facture — notamment les mentions obligatoires qui distinguent une facture nationale d’une facture intracommunautaire.

Les erreurs de déclaration les plus fréquentes à éviter

Erreur numéro un : oublier de déclarer l’acquisition. Cela arrive souvent dans les TPE où la comptabilité est gérée en interne, sans formation spécifique. La facture est enregistrée en charge, mais l’acquisition intracommunautaire n’est pas reportée sur la CA3. Résultat : une TVA collectée manquante que le fisc peut redresser, avec pénalités à la clé.

Erreur numéro deux : appliquer le mauvais taux de TVA. Un achat de logiciel en ligne auprès d’un éditeur allemand relève du taux standard de 20 %. Mais si vous commandez des denrées alimentaires auprès d’un grossiste belge, le taux de 5,5 % s’applique. Ne systématisez pas le 20 % sans vérifier.

Erreur numéro trois : ne pas vérifier la validité du numéro de TVA intracommunautaire de votre fournisseur. L’outil VIES (VAT Information Exchange System) de la Commission européenne permet de le contrôler gratuitement en quelques secondes. Un numéro invalide remet en cause toute l’opération.

La comptabilisation concrète dans vos livres

La comptabilité d’une acquisition intracommunautaire suit une logique miroir. Vous enregistrez à la fois une TVA collectée (comme si vous étiez le vendeur) et une TVA déductible (comme si vous étiez l’acheteur). En pratique, ces deux montants se neutralisent — sauf si vous avez un coefficient de déduction inférieur à 1 (cas des entreprises partiellement exonérées de TVA).

Voici les écritures standard en plan comptable général français :

Au moment de la réception de la facture HT : débit du compte de charge ou d’immobilisation concerné (classe 6 ou 2), débit du compte 44566 (TVA déductible sur autres biens et services), crédit du compte fournisseur (401) pour le montant HT, crédit du compte 44571 (TVA collectée sur acquisitions intracommunautaires) pour le montant de TVA calculé.

C’est cette symétrie débit/crédit en TVA qui rend le mécanisme neutre sur la trésorerie. Mais attention : la neutralité ne vaut que si vous avez un droit à déduction de 100 %. Si votre entreprise réalise à la fois des opérations taxées et exonérées (une école de formation, par exemple), une partie de la TVA ne sera pas récupérable — et l’autoliquidation intracommunautaire aura bien un impact réel sur votre résultat.

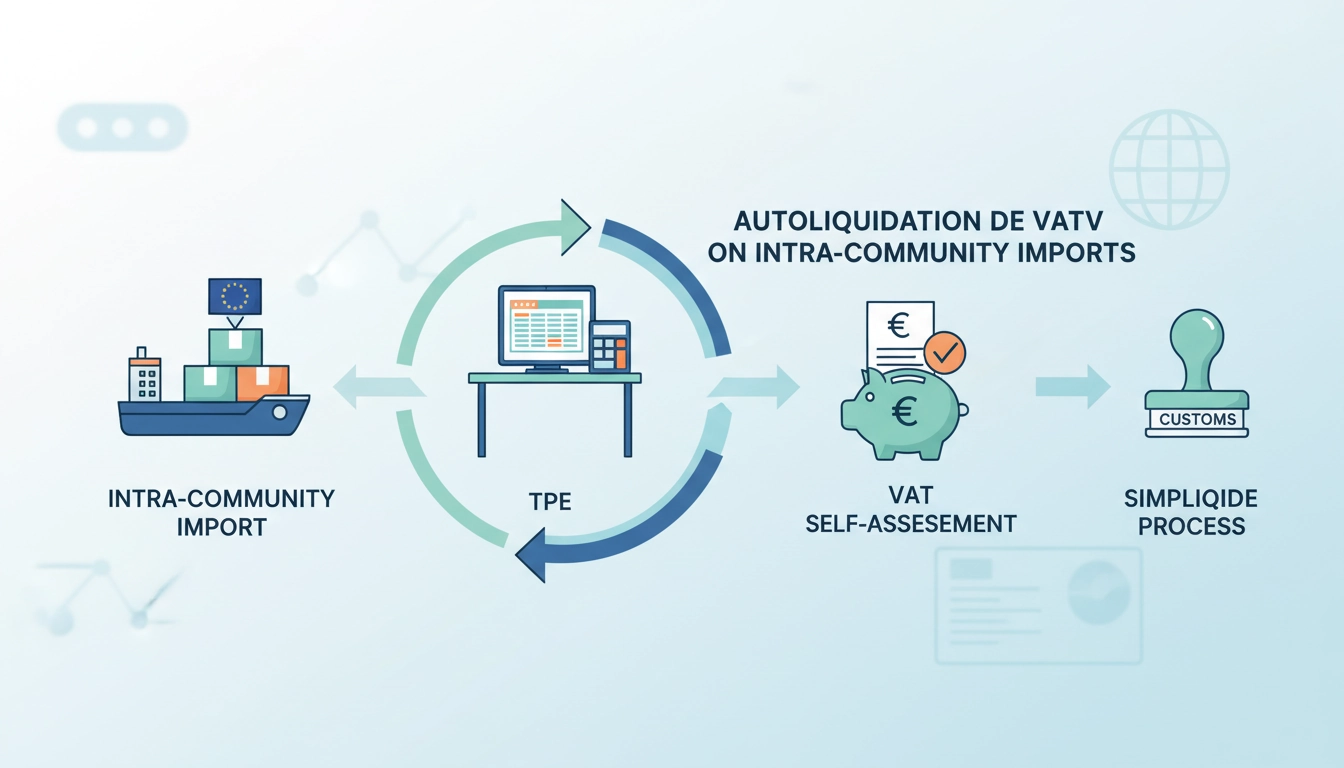

Le schéma de la neutralité fiscale expliqué visuellement

Ce schéma illustre la boucle complète de l’autoliquidation : le fournisseur européen émet une facture hors taxe, la TPE française déclare elle-même la TVA auprès du fisc français, et l’impact net sur sa trésorerie est nul grâce à la déduction simultanée. Un mécanisme élégant qui fluidifie les échanges commerciaux au sein du marché unique européen.

Les obligations déclaratives spécifiques liées aux échanges intracommunautaires

Au-delà de la déclaration de TVA (CA3 ou CA12), les acquisitions intracommunautaires de biens génèrent une obligation supplémentaire souvent méconnue des TPE : la Déclaration d’Échanges de Biens (DEB). Depuis le 1er janvier 2022, cette DEB a été remplacée par le système Intrastat, qui distingue deux flux : l’enquête statistique (pour tous les opérateurs dépassant certains seuils) et la déclaration fiscale (pour les acquisitions intracommunautaires, quel que soit le montant).

Concrètement, si votre TPE réalise des acquisitions intracommunautaires de biens, vous devez déposer mensuellement une déclaration Intrastat « introduction » auprès de la Direction générale des douanes et droits indirects (DGDDI). Cette obligation existe dès le premier euro d’acquisition. L’absence de déclaration expose à des amendes forfaitaires. Ne la négligez pas.

Pour les services, la déclaration Intrastat ne s’applique pas. Mais une autre obligation existe : la Déclaration Européenne des Services (DES), déposée mensuellement sur le portail des douanes pour les prestations de services fournies à des assujettis d’autres États membres. Attention : c’est le prestataire qui déclare la DES, pas l’acheteur — donc si vous êtes l’acheteur de services intracommunautaires, ce n’est pas votre responsabilité directe. En revanche, si vous vendez des services à des professionnels européens, la DES vous incombe.

Une bonne gestion de ces obligations passe souvent par un outil comptable adapté. Des solutions comme la conformité fiscale intégrée dans Odoo permettent d’automatiser une partie de ces déclarations et de réduire les risques d’erreur humaine dans les TPE où les ressources comptables sont limitées.

Ce que vous devez savoir sur les taux et les cas particuliers

L’autoliquidation de la TVA à l’importation intracommunautaire s’applique à des taux français — pas aux taux du pays d’origine. C’est un point que beaucoup oublient. Votre fournisseur allemand applique peut-être un taux de TVA de 19 % en Allemagne, mais vous, vous déclarez au taux français correspondant à la nature du produit. Ces taux peuvent diverger selon les catégories.

| Taux | Catégorie de biens/services | Exemples concrets |

|---|---|---|

| 20 % | Taux normal | Matériaux industriels, logiciels, vêtements, électronique |

| 10 % | Taux intermédiaire | Restauration, médicaments non remboursés, certains travaux |

| 5,5 % | Taux réduit | Produits alimentaires, livres, abonnements gaz/électricité |

| 2,1 % | Taux super-réduit | Médicaments remboursables, presse |

Les produits d’occasion, les œuvres d’art et les biens sous régime de la marge font l’objet de règles spécifiques. Un antiquaire français qui achète des meubles anciens à un confrère hollandais ne suit pas le même schéma qu’une TPE industrielle achetant des composants neufs. Le régime de la marge bénéficiaire peut s’appliquer, ce qui modifie complètement la base de calcul de la TVA.

Autre cas particulier : les achats de moyens de transport neufs entre particuliers ou assujettis. Les véhicules neufs (moins de 6 000 km ou moins de 6 mois) acquis dans un autre État membre sont toujours soumis à la TVA dans le pays de destination, même si l’acheteur est un particulier non assujetti. Un chef d’entreprise qui importe une voiture neuve d’Allemagne pour sa TPE doit déclarer la TVA française — c’est une obligation souvent ignorée.

Comment se prémunir d’un contrôle fiscal sur les acquisitions intracommunautaires

L’administration fiscale française surveille de près les flux intracommunautaires. Le recoupement entre les déclarations Intrastat et les CA3 est quasi-automatisé. Une anomalie — une acquisition déclarée en douanes mais absente de la CA3, par exemple — déclenche une demande d’explication, voire un contrôle approfondi.

La meilleure défense, c’est une documentation irréprochable. Archivez systématiquement : la facture originale du fournisseur, les justificatifs de transport (CMR, lettre de voiture, bon de livraison), la preuve du paiement, et la correspondance commerciale ayant précédé la commande. En cas de vérification de comptabilité, l’inspecteur demandera l’ensemble de ces pièces pour chaque acquisition intracommunautaire.

Un autre réflexe à adopter : vérifiez régulièrement votre numéro de TVA intracommunautaire sur le portail de l’administration fiscale, et vérifiez celui de chaque nouveau fournisseur via VIES avant toute première commande. Un fournisseur dont le numéro est invalide ne peut pas bénéficier de l’exonération de TVA dans son pays — ce qui signifie qu’il vous facturera avec TVA locale, et que vous aurez un litige à gérer pour vous faire rembourser ou pour corriger la situation.

Il faut aussi souligner que le mécanisme d’autoliquidation ne se limite pas aux échanges intracommunautaires. Dans d’autres contextes — comme la sous-traitance dans le BTP — des règles similaires s’appliquent avec leurs propres spécificités. Si votre activité touche à ce secteur, l’article sur l’autoliquidation de la TVA dans le bâtiment pour les sous-traitants vous donnera un éclairage complémentaire essentiel.

Enfin, pensez à la formation de votre équipe administrative. Dans une TPE de 3 à 10 personnes, une seule personne gère souvent tout : facturation, comptabilité, déclarations. Si cette personne part, le risque de rupture de conformité est réel. Documentez vos processus internes — une simple fiche de procédure pour le traitement des factures intracommunautaires peut éviter des erreurs coûteuses.

Les mentions obligatoires sur vos documents et factures

Quand vous êtes l’acheteur en autoliquidation intracommunautaire, vos propres factures d’achat doivent comporter certaines mentions pour être valides. Mais surtout, si vous revendez ou re-facturez à des clients, vos factures de vente doivent également être parfaitement conformes aux règles françaises de TVA.

La facture de votre fournisseur européen doit impérativement mentionner : son numéro de TVA intracommunautaire, votre numéro de TVA intracommunautaire, la nature des biens ou services, le montant HT, et une référence à l’exonération applicable (par exemple « exonération de TVA — article 138 de la directive 2006/112/CE » ou simplement « livraison intracommunautaire exonérée de TVA »). L’absence d’une de ces mentions peut remettre en cause l’exonération et vous exposer à un redressement.

De votre côté, si vous émettez des factures à des clients professionnels dans d’autres pays de l’UE, vous devez appliquer le mécanisme inverse. Vous facturez HT et c’est votre client qui autoliquide dans son pays. La mention « autoliquidation » doit apparaître sur votre facture de façon claire et conforme. Pour savoir exactement comment formuler cette mention, consultez notre guide sur comment mentionner l’autoliquidation de la TVA sur une facture de façon conforme.

Un point souvent oublié : même si la facture est rédigée en anglais ou en allemand (ce qui est courant dans les échanges internationaux), votre comptabilité française doit enregistrer les montants convertis en euros au taux de change du jour de l’opération, selon les règles de l’article 85 de l’annexe III du CGI. Gardez une trace du taux utilisé pour chaque conversion.

Les réformes récentes et leur impact sur les TPE

Le paysage fiscal européen a évolué ces dernières années, et ces changements touchent directement les TPE qui font des achats intracommunautaires. La réforme de la TVA sur le commerce électronique (OSS/IOSS), entrée en vigueur le 1er juillet 2021, a notamment modifié les règles pour les ventes à distance de biens au sein de l’UE. Si votre TPE vend des biens à des particuliers européens, le régime OSS (One Stop Shop) vous permet de déclarer la TVA due dans chaque État membre via un guichet unique français — une simplification notable.

Pour les acquisitions (vos achats auprès de fournisseurs européens), les règles de base de l’autoliquidation de la TVA à l’importation intracommunautaire n’ont pas été fondamentalement remises en cause par ces réformes. Le mécanisme reste stable. En revanche, les seuils de la déclaration Intrastat ont été ajustés, et le format de déclaration a changé. Restez informé via les publications officielles de la documentation légale disponible sur Infogreffe et les bulletins de la DGFiP.

Une autre évolution à surveiller : la facturation électronique obligatoire en France. À partir de 2026 (calendrier progressif selon la taille de l’entreprise), toutes les factures B2B devront transiter par des plateformes dématérialisées partenaires (PDP). Cela va mécaniquement améliorer la traçabilité des échanges intracommunautaires et réduire les erreurs de déclaration — mais aussi renforcer les capacités de contrôle de l’administration. Autant dire que bien maîtriser l’autoliquidation TVA importation intracommunautaire dès maintenant, c’est préparer votre TPE à ce futur plus contrôlé.

En résumé, l’autoliquidation de la TVA à l’importation intracommunautaire est un mécanisme structurant pour toute TPE qui achète auprès de fournisseurs européens. Bien appliqué, il est neutre sur votre trésorerie, cohérent avec le marché unique, et parfaitement gérable avec les bons outils et un peu de méthode. Le tout est de ne pas l’ignorer — parce que l’administration, elle, ne l’ignore jamais.

Questions fréquemment posées

Qu’est-ce que l’autoliquidation de la TVA à l’importation intracommunautaire ?

C’est un mécanisme fiscal par lequel l’acheteur assujetti à la TVA en France déclare et reverse lui-même la TVA sur les biens ou services acquis auprès d’un fournisseur établi dans un autre État membre de l’Union européenne, au lieu que ce soit le vendeur qui la collecte. La facture du fournisseur arrive hors taxe, et l’acheteur déclare la TVA française correspondante sur sa propre déclaration CA3, en la portant simultanément en TVA collectée et en TVA déductible.

L’autoliquidation intracommunautaire s’applique-t-elle aussi aux prestations de services ?

Oui. Pour les prestations de services B2B entre assujettis de deux États membres différents, la règle générale de localisation place la TVA dans le pays de l’acheteur. En France, c’est donc l’acheteur qui autoliquide. Le prestataire étranger facture hors TVA, et la TPE française déclare la TVA française sur sa CA3. Attention aux exceptions : services liés à un immeuble, prestations culturelles ou artistiques, etc., qui suivent des règles de localisation spécifiques.

Quelle case remplir sur la déclaration CA3 pour les acquisitions intracommunautaires ?

Pour les acquisitions intracommunautaires de biens, la base HT est à reporter dans la case A2 de la déclaration CA3. La TVA correspondante est calculée et portée à la fois en TVA collectée (case 08 ou case correspondante selon le taux) et en TVA déductible (case 20 pour les biens ou case 23 pour les services selon la nature). Le logiciel de comptabilité ou votre expert-comptable peut automatiser ces imputations pour éviter les erreurs.

Que risque une TPE qui oublie de déclarer une acquisition intracommunautaire ?

L’oubli de déclaration d’une acquisition intracommunautaire constitue une insuffisance de TVA collectée. L’administration peut effectuer un redressement lors d’un contrôle fiscal, assorti de pénalités de retard (intérêts de 0,20 % par mois) et éventuellement d’une majoration de 40 % en cas de manquement délibéré. De plus, la non-conformité avec les déclarations Intrastat expose à des amendes forfaitaires spécifiques. La régularisation volontaire avant contrôle atténue généralement les pénalités.

Comment vérifier le numéro de TVA intracommunautaire de mon fournisseur européen ?

Vous pouvez vérifier gratuitement et instantanément la validité d’un numéro de TVA intracommunautaire via le système VIES (VAT Information Exchange System) de la Commission européenne, accessible sur le site ec.europa.eu/taxation_customs/vies. Entrez le pays et le numéro de TVA du fournisseur. Si le numéro est invalide ou expiré, le fournisseur ne peut pas légalement appliquer l’exonération de TVA — il devra vous facturer avec la TVA de son pays, et vous devrez corriger la situation avant de payer.