Sommaire

La transmission des données pour l’e-reporting TVA représente une obligation majeure pour les entreprises. Comprendre quelles données obligatoires e-reporting tva simplifiées doivent être transmises est crucial pour éviter les pénalités et garantir votre conformité fiscale. Cet article vous explique clairement les informations clés à maîtriser.

Qu’est-ce que l’e-reporting TVA et pourquoi c’est important

L’e-reporting TVA est le système de déclaration électronique des transactions TVA auprès des administrations fiscales. Chaque entreprise doit signaler les données relatives à ses opérations commerciales. Ce mécanisme renforce la traçabilité et la lutte contre la fraude. L’Union européenne impose cette standardisation pour harmoniser les déclarations entre les États membres.

Les données obligatoires e-reporting tva simplifiées couvrent les ventes, achats et transactions intra-communautaires. Vous devez transmettre ces informations selon un calendrier précis établi par votre pays. Le non-respect de cette obligation peut entraîner des amendes substantielles et des redressements fiscaux.

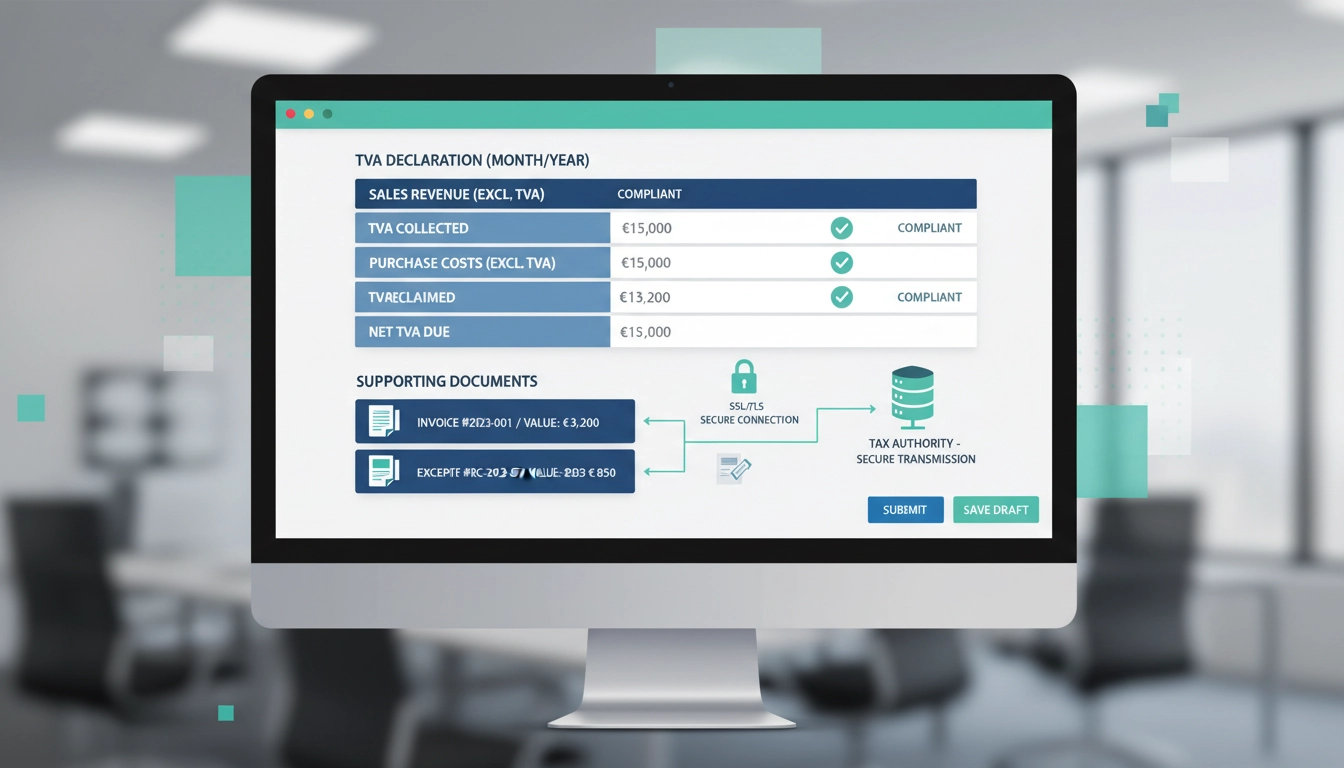

Les données obligatoires à transmettre selon les régimes simplifié et normal

Le régime simplifié concerne les petites et moyennes entreprises. Pour ces entreprises, les données obligatoires e-reporting tva simplifiées incluent les montants totaux de TVA collectée et déductible, ainsi que les numéros de clients et fournisseurs assujettis à la TVA. Les seuils de chiffre d’affaires définissent votre éligibilité au régime simplifié.

Le régime normal exige une transmission plus détaillée. Vous devez renseigner le détail de chaque transaction : montants HT et TTC, taux appliqué, nature de l’opération, numéros d’identification des parties. La facture électronique obligatoire facilite grandement cette collecte de données en centralisant les informations comptables.

| Élément de données | Régime simplifié | Régime normal |

|---|---|---|

| Montant total TVA | ✓ Obligatoire | ✓ Obligatoire |

| Numéros TVA partenaires | ✓ Obligatoire | ✓ Obligatoire |

| Détail par transaction | ✗ Facultatif | ✓ Obligatoire |

| Taux de TVA appliqué | ✗ Regroupé | ✓ Détaillé |

| Nature opérations spéciales | ✗ Facultatif | ✓ Obligatoire |

Les formats de fichiers acceptés et les délais de transmission

Les données obligatoires e-reporting tva simplifiées doivent être transmises selon des formats standardisés : généralement XML ou fichiers texte structurés. Chaque pays définit ses propres spécifications techniques. Consultez le portail officiel des services publics pour accéder aux normes exactes de votre juridiction.

Les délais de transmission varient selon votre régime fiscal et le pays. Pour le régime simplifié, la fréquence est souvent mensuelle ou trimestrielle. Pour le régime normal, elle peut être hebdomadaire ou mensuelle. Manquer une date limite génère automatiquement des pénalités. Vous devez anticiper et planifier votre calendrier de transmission.

Ce schéma illustre le flux de transmission : vous collectez les données, les validez selon le format requis, puis les transmettez aux autorités dans les délais impartis.

Comment vous assurer que vos données sont conformes

La conformité commence par une organisation interne solide. Mettez en place un processus qui centralise la collecte de toutes les transactions. Utilisez des logiciels de comptabilité qui exportent directement aux formats acceptés. Testez vos fichiers avant transmission : de nombreux systèmes d’e-reporting acceptent des tests en environnement de pré-production.

Documentez chaque opération avec précision. Les erreurs les plus fréquentes ? Des numéros TVA mal renseignés, des taux appliqués incorrects, des montants arrondis différemment. Une audit interne trimestriel aide à corriger rapidement les anomalies. Pour une guidance approfondie, consultez cet article complet sur la l’obligation d’e-reporting TVA qui détaille tous les aspects réglementaires.

Envisagez également de vous former ou de former votre équipe. Une erreur de transmission peut bloquer votre déclaration entière. Certains cabinets comptables offrent des services externalisés pour gérer complètement votre e-reporting TVA. Ce prestataire devient garant de la conformité pour vous.

Pour approfondir votre compréhension et identifier la solution d’e-reporting optimale pour votre structure, découvrez comment choisir et implémenter la solution idéale pour votre entreprise et gagner en sérénité.

Questions fréquemment posées

Quelles données obligatoires e-reporting TVA simplifiées dois-je transmettre en régime simplifié ?

En régime simplifié, vous devez transmettre les montants totaux de TVA collectée et déductible, les numéros de TVA des clients et fournisseurs assujettis, et les totaux par taux de TVA appliqué. Le détail transaction par transaction n’est généralement pas exigé dans ce régime.

Quels sont les délais pour transmettre mes données d’e-reporting TVA ?

Les délais dépendent de votre régime fiscal et de votre pays. En régime simplifié, la transmission est souvent mensuelle ou trimestrielle. En régime normal, elle peut être hebdomadaire. Consultez l’administration fiscale de votre pays pour connaître les dates exactes applicables.

Quels fichiers ou formats dois-je utiliser pour l’e-reporting TVA ?

Les formats acceptés sont généralement XML ou fichiers texte structurés selon les normes spécifiées par votre pays. Chaque juridiction définit ses propres spécifications techniques. Vérifiez auprès du portail fiscal officiel pour télécharger la documentation exacte des formats exigés.