Sommaire

L’obligation e-reporting TVA s’impose progressivement à toutes les entreprises françaises, et beaucoup d’indépendants et de dirigeants de PME se retrouvent face à un mur de questions. Qu’est-ce que ça change concrètement ? Quelles données transmettre ? À quelle échéance ? Si vous avez déjà plongé dans l’univers de la facture électronique obligatoire, vous savez que la réforme fiscale en cours est profonde. L’e-reporting en est le pilier complémentaire : il concerne toutes les transactions qui ne donnent pas lieu à une facture électronique inter-entreprises — les ventes aux particuliers, les opérations internationales, les prestations hors UE. Autrement dit, une part massive de l’activité économique réelle des TPE/PME et des freelances. Ce guide vous accompagne pas à pas.

Maîtriser l’e-Reporting TVA : Le guide ultime pour TPE/PME et indépendants (ventes B2C & internationales)

L’e-reporting TVA, c’est l’obligation de transmettre à l’administration fiscale des données agrégées sur vos transactions qui échappent au circuit de la facturation électronique obligatoire. En clair : dès lors que vous vendez à un particulier ou réalisez une opération avec un client étranger non assujetti en France, vous devez déclarer un résumé périodique de ces flux. Ce n’est pas une facturation électronique supplémentaire — c’est une transmission de données de synthèse.

Prenons un exemple concret. Marie tient une boutique de cosmétiques en ligne. 80 % de ses clients sont des particuliers. Elle est soumise à la TVA. Avec l’entrée en vigueur de l’obligation e-reporting TVA, elle devra transmettre, à intervalles réguliers, le montant total de ses ventes B2C, la TVA collectée correspondante et quelques informations complémentaires. Pas de panique : elle n’envoie pas une facture par client, mais un récapitulatif global. C’est une logique de déclaration, pas de facturation unitaire.

Pour les TPE et les indépendants, la bonne nouvelle est que ce système s’articule avec les outils de gestion existants — à condition de les adapter. La mauvaise nouvelle : ignorer cette obligation expose à des pénalités significatives. Consultez notre guide complet sur la maîtrise de l’e-reporting TVA pour les TPE/PME pour aller plus loin sur les mécanismes techniques et les cas pratiques.

L’e-reporting couvre deux grands champs : les opérations B2C (ventes aux particuliers sur le territoire français) et les transactions internationales (exports, prestations à des clients hors UE ou intra-communautaires non assujettis). Ces deux périmètres ont leurs propres règles de périodicité et de format. Les confondre est l’erreur la plus fréquente des dirigeants qui découvrent le sujet. Séparez bien les deux flux dans votre comptabilité dès maintenant — c’est le premier geste concret à poser.

E-Reporting pour vos ventes aux particuliers (B2C) : démystifiez la transmission de données TVA et simplifiez votre quotidien

Les ventes aux particuliers représentent le cœur de l’activité de millions de commerçants, artisans, restaurateurs, prestataires de services. Avec l’obligation e-reporting TVA, ces opérations doivent faire l’objet d’une transmission périodique à l’administration. Concrètement, vous transmettez : le montant total hors taxe de vos transactions B2C, le taux de TVA appliqué, le montant de TVA collectée, et quelques métadonnées (période, identifiant émetteur). Pas de données personnelles sur vos clients, pas de détail ligne par ligne.

Julien, plombier indépendant, encaisse plusieurs centaines d’interventions chez des particuliers chaque année. Avant la réforme, il transmettait ces informations via sa déclaration de TVA classique (CA3 ou CA12). Désormais, il devra également transmettre ces données via une plateforme de dématérialisation partenaire (PDP) ou l’opérateur de dématérialisation (OD) connecté au Portail Public de Facturation. La différence ? La transmission est plus fréquente, plus structurée, et directement exploitable par la DGFiP pour croiser les données fiscales. C’est plus contraignant au démarrage, mais bien moins chronophage une fois le circuit automatisé.

L’erreur à éviter absolument : croire que votre logiciel de caisse actuel suffit sans mise à jour. La plupart des éditeurs de solutions de gestion travaillent à la conformité, mais tous ne sont pas au même niveau. Vérifiez dès maintenant que votre outil dispose d’une feuille de route e-reporting claire. Découvrez comment démystifier la transmission des données TVA pour vos ventes B2C et gagnez en clarté sur les étapes concrètes à suivre.

La périodicité de transmission pour les ventes B2C est calée sur votre régime de TVA : mensuel pour les entreprises au régime réel normal, trimestriel pour celles au régime simplifié. Attention : les délais sont stricts. Un retard de quelques jours peut suffire à déclencher une pénalité automatique. Intégrez ces échéances dans votre agenda fiscal dès maintenant.

| Régime de TVA | Fréquence de transmission | Délai après la période | Concerné par l’e-reporting B2C ? |

|---|---|---|---|

| Réel normal mensuel | Mensuelle | J+10 après la période | Oui |

| Réel normal trimestriel | Trimestrielle | J+10 après le trimestre | Oui |

| Régime simplifié d’imposition | Trimestrielle | J+10 après le trimestre | Oui |

| Franchise en base de TVA | Non applicable | — | Non (exonéré de TVA) |

Transactions internationales hors UE : comprendre l’e-reporting TVA et simplifier vos déclarations pour l’export

Vous exportez des marchandises vers le Maroc, les États-Unis ou le Japon ? Vous facturez des prestations de conseil à un client basé à Dubaï ? Ces transactions entrent dans le périmètre de l’obligation e-reporting TVA au titre des opérations internationales. La logique est la même : comme ces ventes ne passent pas par le circuit de la facturation électronique B2B obligatoire (réservée aux assujettis français), elles doivent faire l’objet d’une déclaration séparée.

Imaginons une PME lyonnaise qui exporte des équipements industriels vers l’Afrique du Nord. Ses factures sont établies hors TVA (exonération à l’export). Mais elle doit quand même déclarer ces flux dans le cadre de l’e-reporting : l’administration fiscale veut disposer d’une vue exhaustive de toute l’activité économique, y compris les opérations exonérées. C’est précisément là que beaucoup de dirigeants sont surpris : ils pensaient que l’exonération les dispensait de toute obligation déclarative. Faux.

Les transactions intra-communautaires avec des particuliers européens (ventes à distance, OSS) ont leurs propres règles, distinctes de l’e-reporting national. Ne mélangez pas les deux dispositifs. L’e-reporting national porte sur vos ventes à des non-assujettis, quelle que soit leur localisation géographique, dès lors que la TVA française est en jeu. Approfondissez la gestion de l’e-reporting TVA pour vos transactions internationales hors UE et évitez les erreurs classiques à l’export.

Pratiquement, la mise en conformité pour les flux internationaux nécessite une cartographie préalable de vos clients et de vos flux de facturation. Listez tous vos clients non-assujettis étrangers, identifiez les montants concernés et choisissez le canal de transmission adapté. C’est un travail de fond qui paye sur le long terme : une fois cette cartographie faite, la transmission est quasi-automatique.

E-Reporting TVA : Comment choisir et implémenter la solution idéale pour votre entreprise et gagner en sérénité

Choisir le bon outil pour répondre à l’obligation e-reporting TVA, c’est l’une des décisions les plus structurantes de cette réforme. Deux grandes familles de solutions coexistent : les plateformes de dématérialisation partenaires (PDP) agréées par la DGFiP, et les opérateurs de dématérialisation (OD) qui se connectent au Portail Public de Facturation (PPF). Ces acteurs ne jouent pas exactement le même rôle, et confondre les deux est une source d’erreurs coûteuses.

Un artisan électricien qui utilise déjà un logiciel de devis/facturation en ligne sera probablement mieux servi par une solution intégrée — son éditeur ajoute un module e-reporting directement dans l’interface existante. Une PME de taille intermédiaire avec un ERP sur mesure devra peut-être passer par une API dédiée ou intégrer un connecteur PDP. Pas de solution universelle : l’implémentation dépend de votre stack technologique, de votre volume de transactions et de vos ressources internes.

Les critères à évaluer sont clairs : la conformité certifiée avec le cahier des charges DGFiP, la compatibilité avec vos outils existants, le coût total (abonnement + intégration + formation), et la qualité du support en cas de problème. Explorez notre guide sur le choix et l’implémentation de la solution e-reporting TVA idéale pour votre entreprise pour comparer les options et éviter les pièges. Selon le portail officiel entreprendre.service-public.fr, la liste des PDP agréées est régulièrement mise à jour — consultez-la avant de signer tout contrat.

Concrètement, le déploiement se fait en trois phases : l’audit de vos flux de facturation existants, le choix et le paramétrage de la solution, puis la montée en compétence de vos équipes ou de votre comptable. Prévoir au moins deux mois de marge avant votre date d’entrée en vigueur. Les entreprises qui attendent le dernier moment se retrouvent souvent avec des délais d’intégration incompressibles qui les exposent à des risques de non-conformité.

Quel rôle jouent les plateformes (PDP/OD) dans la transmission de vos données ?

Les PDP (plateformes de dématérialisation partenaires) sont des acteurs privés agréés par la DGFiP pour transmettre les données de facturation et d’e-reporting directement à l’administration. Elles jouent un rôle central : elles reçoivent vos données depuis votre logiciel de gestion, les formatent selon les normes exigées, et les transmettent au fil de l’eau ou périodiquement. Passer par une PDP certifiée vous garantit une conformité « clé en main ».

Les OD (opérateurs de dématérialisation), eux, ne sont pas directement agréés pour transmettre à la DGFiP. Ils font transiter les données via le Portail Public de Facturation, qui lui-même consolide et redistribue l’information. C’est un circuit indirect, potentiellement moins fluide mais souvent moins coûteux. Le PPF sera maintenu en accès libre pour les très petites structures.

Exemple vécu : une PME dans la distribution alimentaire a choisi sa PDP sur la base du prix le plus bas, sans vérifier la compatibilité avec son ERP. Résultat : six mois de développement supplémentaires et une facture d’intégration trois fois plus élevée que prévu. La leçon ? Intégrez le coût d’implémentation dans votre calcul total, pas seulement le coût d’abonnement. Comprenez précisément le rôle des PDP et OD dans la transmission de vos données e-reporting TVA pour faire le meilleur choix.

Une PDP agréée vous offre aussi un avantage souvent négligé : l’archivage légal des données transmises. En cas de contrôle fiscal, vous disposez d’une traçabilité complète et opposable. C’est une sécurité supplémentaire que la plupart des dirigeants n’anticipent pas au moment du choix de l’outil.

L’e-reporting et l’automatisation de vos déclarations TVA : gagnez un temps précieux et fiabilisez votre trésorerie

L’un des bénéfices les plus sous-estimés de l’obligation e-reporting TVA bien mise en œuvre, c’est le gain de temps sur la gestion comptable et fiscale. Quand vos données sont transmises automatiquement, en temps réel, à partir de votre logiciel de facturation, vous réduisez drastiquement les ressaisies, les erreurs de calcul et les oublis. Votre comptable passe moins de temps à corriger des écarts et plus de temps à analyser vos chiffres.

Un cabinet d’expertise comptable parisien témoigne : depuis la mise en place d’un flux e-reporting automatisé pour ses clients PME, le temps de préparation des déclarations de TVA a été réduit de 40 %. Les erreurs de saisie ont quasi-disparu. Et les dirigeants ont une vision en temps réel de leur TVA collectée — ce qui leur permet d’anticiper leurs décaissements et d’éviter les mauvaises surprises de trésorerie.

L’automatisation n’est pas réservée aux grandes entreprises. Des solutions accessibles dès quelques dizaines d’euros par mois permettent aux indépendants et aux très petites structures de bénéficier de ce confort. Découvrez comment l’automatisation de vos déclarations TVA via l’e-reporting peut transformer votre gestion quotidienne et libérer du temps pour votre cœur de métier. Selon les données disponibles sur Légifrance, les obligations déclaratives sont encadrées par des textes précis — l’automatisation vous garantit de les respecter sans effort supplémentaire.

Attention toutefois : automatisation ne signifie pas absence de contrôle. Mettez en place une revue mensuelle de vos données transmises. Un paramétrage erroné peut générer des déclarations incorrectes de façon répétée — et les rectifications sont coûteuses en temps et en pénalités. Posez-vous la question chaque mois : les montants transmis correspondent-ils à ma réalité économique ? C’est le filet de sécurité minimal.

Quelles données transmettre pour l’e-reporting TVA ? Le point sur les informations clés à maîtriser

La question revient systématiquement dans les ateliers et webinaires sur le sujet : quelles informations exactement dois-je transmettre ? La réponse varie légèrement selon la nature de l’opération, mais les données fondamentales sont stables. Pour les ventes B2C, vous transmettez : la période concernée, le montant total des transactions par taux de TVA, le montant de TVA correspondant, la devise, et l’identifiant de l’émetteur (votre SIREN/SIRET).

Pour les opérations internationales, des champs supplémentaires peuvent être requis : le pays du client, la nature de l’opération (export, prestation de services, etc.), le régime TVA applicable. Ces données doivent être disponibles dans votre système de gestion et correctement étiquetées. C’est souvent là que le bât blesse : beaucoup de PME n’ont pas de champ « pays du client » proprement renseigné dans leur CRM ou leur logiciel de facturation.

Consultez le détail exhaustif des données obligatoires pour l’e-reporting TVA et préparez un checklist à remettre à votre équipe comptable. L’objectif est simple : zéro champ manquant au moment de la transmission. Un champ absent ou mal renseigné peut bloquer la transmission ou générer une erreur de format qui vous exposera à une relance de l’administration.

Un conseil pratique : réalisez un audit de vos données actuelles avant l’entrée en vigueur de votre obligation. Exportez un échantillon de vos factures des six derniers mois et vérifiez que toutes les informations requises sont présentes et correctement formatées. C’est un exercice de quelques heures qui peut vous éviter des semaines de rattrapage en situation de crise.

Schéma du flux e-reporting TVA : de l’émetteur à la DGFiP

Ce schéma illustre le parcours des données e-reporting TVA : depuis votre logiciel de gestion, elles transitent via une PDP ou un OD, passent par le Portail Public de Facturation, et aboutissent à la DGFiP. Chaque maillon doit être opérationnel pour garantir la conformité.

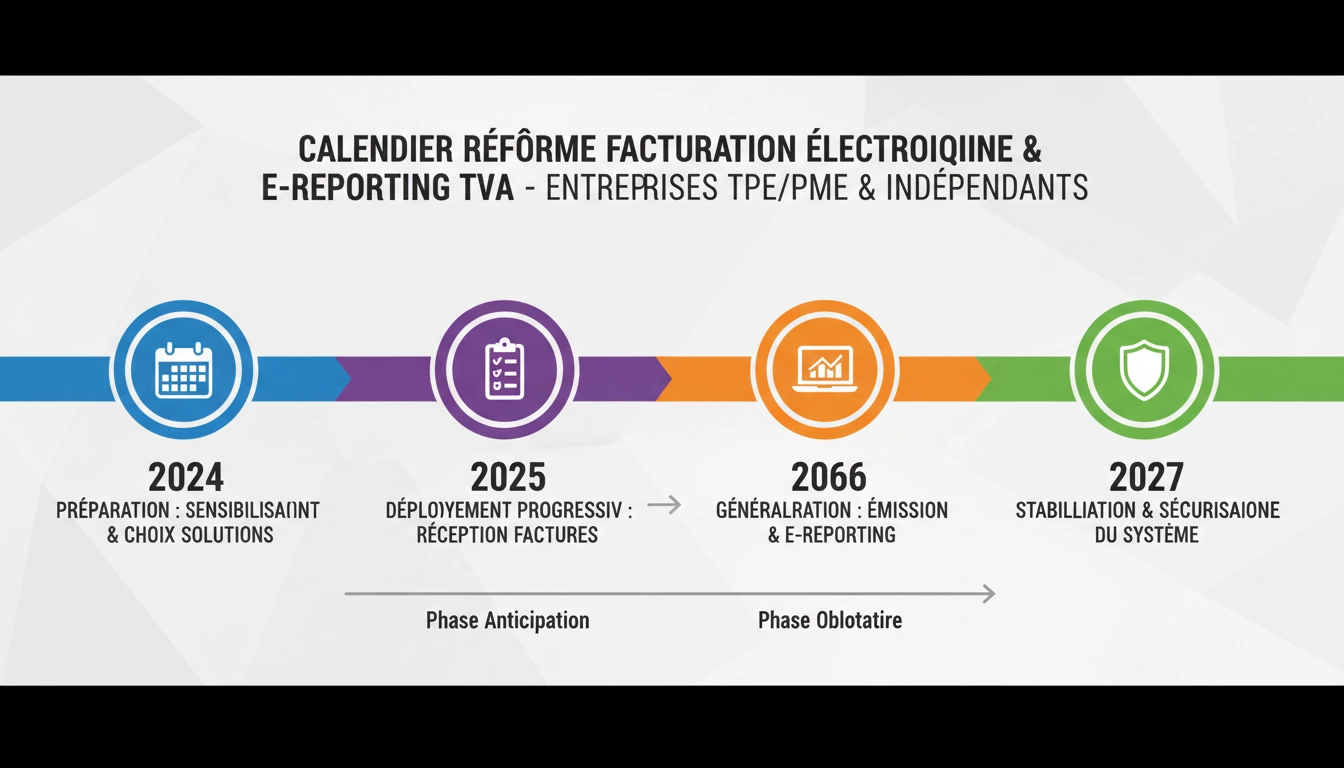

E-reporting TVA : les dates clés à retenir pour anticiper la réforme et éviter les pénalités

Le calendrier de déploiement de l’obligation e-reporting TVA a été revu à plusieurs reprises depuis les premières annonces. La version consolidée prévoit un déploiement progressif selon la taille des entreprises. Les grandes entreprises et ETI sont les premières concernées, suivies des PME, puis des TPE et micro-entreprises. Cette progressivité vise à laisser le temps à chaque catégorie de se préparer — mais elle crée aussi un risque : les petites structures qui ne suivent pas le calendrier risquent d’être prises de court.

Attention aux idées reçues : même si votre date d’entrée en vigueur est encore dans quelques mois, les démarches de mise en conformité (choix de l’outil, paramétrage, test) prennent du temps. Commencer six mois avant la date butoir est le minimum raisonnable. Les entreprises qui ont attendu les dernières semaines pour l’entrée en vigueur de la facturation électronique B2B témoignent unanimement d’un stress inutile et de coûts d’implémentation gonflés par l’urgence.

Consultez le calendrier détaillé de l’e-reporting TVA pour les TPE et PME et identifiez précisément votre date d’entrée en vigueur selon votre catégorie d’entreprise. Inscrivez ces dates dans votre plan prévisionnel dès aujourd’hui. Les pénalités pour transmission tardive ou absente peuvent atteindre 15 euros par facture non transmise, avec un plafond de 45 000 euros par an — des montants qui impactent réellement la trésorerie d’une petite structure.

Un autre point souvent oublié : la période de test. Avant l’entrée en production, il est fortement recommandé de passer par une phase de tests avec votre PDP ou OD. Cette phase permet de vérifier que vos données sont bien formatées, que les montants sont cohérents, et que la transmission fonctionne sans accroc. Prévoyez au moins un mois pour cette étape.

| Catégorie d’entreprise | Effectif indicatif | Entrée en vigueur e-reporting | Recommandation de préparation |

|---|---|---|---|

| Grandes entreprises et ETI | > 250 salariés | Phase 1 (2026) | Démarrer les tests immédiatement |

| PME | 10 à 249 salariés | Phase 2 (2026) | Choisir la PDP/OD dès maintenant |

| TPE et micro-entreprises | Moins de 10 salariés | Phase 3 (2027) | Se former et anticiper dès 2025-2026 |

| Indépendants soumis à TVA | 1 personne | Phase 3 (2027) | Mettre à jour ses outils en 2026 |

E-reporting TVA : 5 mythes courants démystifiés pour aborder la réforme en toute sérénité

Les idées fausses sur l’obligation e-reporting TVA circulent abondamment, notamment dans les groupes de discussion d’entrepreneurs et les forums comptables. Démêler le vrai du faux est une priorité. Premier mythe : « l’e-reporting ne concerne que les grandes entreprises ». Faux. À terme, toutes les entreprises assujetties à la TVA sont concernées, y compris les auto-entrepreneurs qui ont dépassé le seuil de franchise. L’entrée en vigueur est progressive, pas l’obligation elle-même.

Deuxième mythe : « ma déclaration de TVA actuelle suffit ». Elle ne suffit plus. L’e-reporting est une obligation distincte, complémentaire de la déclaration de TVA. Les deux coexistent. Troisième mythe : « je n’ai pas de ventes B2C, je ne suis pas concerné ». Si vous réalisez des opérations internationales avec des non-assujettis, l’e-reporting s’applique aussi. Vérifiez la nature exacte de vos transactions.

Quatrième mythe : « mon expert-comptable gérera ça ». Partiellement vrai. Votre comptable peut piloter la conformité, mais l’implémentation technique de l’outil de transmission dépend souvent de vous ou de votre DSI. La réforme implique un volet technique que le cabinet comptable ne peut pas porter seul. Cinquième mythe : « les pénalités n’arriveront pas tout de suite ». L’administration a été patiente lors du déploiement initial, mais la période de tolérance ne sera pas indéfinie. Mieux vaut ne pas tester les limites. Retrouvez les 5 mythes complets sur l’e-reporting TVA démystifiés pour aborder sereinement votre mise en conformité.

La clé pour dépasser ces mythes ? S’informer à des sources fiables et mettre en place un plan d’action concret. La confusion naît souvent du mélange entre e-invoicing (facturation électronique B2B) et e-reporting (transmission de données sur les autres opérations). Ces deux dispositifs sont liés mais distincts. Les distinguer clairement est la première étape vers la sérénité.

E-reporting TVA : comment cette obligation peut réellement sécuriser votre trésorerie et libérer votre temps

Vue de loin, l’obligation e-reporting TVA ressemble à une contrainte supplémentaire. Vue de près, bien mise en œuvre, c’est un levier de gestion. Quand vos données de TVA collectée sont transmises automatiquement et réconciliées en temps réel, vous savez à tout moment combien vous devez à l’État. Plus de surprise désagréable en fin de trimestre. Plus de « j’ai oublié de provisionner la TVA ». Votre trésorerie est plus lisible, plus prévisible.

Sophie dirige une agence de communication avec une clientèle mixte (professionnels et particuliers). Avant la réforme, elle reconstituait sa TVA collectée à la fin de chaque mois à partir de ses factures — un exercice fastidieux qui lui prenait deux heures. Depuis qu’elle a mis en place un outil e-reporting automatisé, son tableau de bord affiche en temps réel le montant de TVA à provisionner. Elle a réduit son stress fiscal et amélioré la précision de ses prévisions de trésorerie.

L’e-reporting oblige aussi à mieux structurer ses données de facturation. Cette discipline a des effets positifs en cascade : meilleure qualité des données comptables, moins d’erreurs dans les déclarations, détection plus rapide des anomalies. Découvrez comment l’e-reporting TVA peut concrètement sécuriser votre trésorerie et vous libérer du temps pour ce qui compte vraiment dans votre activité.

Pour maximiser ces bénéfices, connectez votre outil e-reporting à votre tableau de bord de trésorerie. La plupart des solutions modernes proposent des APIs ou des exports compatibles avec les outils de pilotage financier. Quelques heures de paramétrage pour des mois de sérénité — c’est le calcul gagnant.

Questions fréquemment posées

Quelle est la différence entre l’e-invoicing et l’e-reporting TVA ?

L’e-invoicing (facturation électronique) concerne les transactions B2B entre entreprises assujetties à la TVA en France : les factures doivent être émises et reçues via une plateforme certifiée. L’e-reporting TVA, lui, porte sur les transactions qui ne font pas l’objet d’une facture électronique B2B : ventes aux particuliers (B2C), opérations avec des clients étrangers non assujettis. Il s’agit de transmettre des données agrégées sur ces flux, et non des factures individuelles.

Les auto-entrepreneurs sont-ils concernés par l’obligation e-reporting TVA ?

Les auto-entrepreneurs en franchise en base de TVA (sous le seuil légal) ne collectent pas de TVA et ne sont donc pas concernés par l’e-reporting TVA. En revanche, ceux qui ont opté pour le régime réel ou qui dépassent les seuils de franchise et deviennent assujettis à la TVA entrent dans le périmètre de l’obligation. La règle est simple : si vous collectez de la TVA, vous êtes potentiellement concerné.

Quelles sont les pénalités en cas de non-respect de l’obligation e-reporting TVA ?

Les pénalités prévues par la réglementation française sont de 15 euros par transaction non transmise, avec un plafond de 45 000 euros par année civile. En cas de manquement répété ou de mauvaise foi avérée, des pénalités complémentaires peuvent s’appliquer. Ces montants sont suffisamment significatifs pour impacter la trésorerie d’une TPE ou d’une PME, ce qui justifie une mise en conformité anticipée.

Puis-je utiliser mon logiciel de comptabilité actuel pour l’e-reporting TVA ?

Cela dépend de votre éditeur. La plupart des grands logiciels de gestion (Sage, Cegid, QuickBooks, Pennylane, etc.) développent ou ont déjà intégré des modules e-reporting conformes. Vérifiez auprès de votre éditeur qu’il dispose d’une certification ou d’un partenariat avec une PDP agréée. Si votre logiciel n’est pas compatible, vous pouvez passer par le Portail Public de Facturation (PPF) en saisie manuelle, mais cela reste moins efficace qu’une solution automatisée.

À quelle fréquence dois-je transmettre mes données e-reporting TVA ?

La fréquence dépend de votre régime de TVA. Si vous êtes au régime réel normal (mensuel ou trimestriel), vous transmettez vos données e-reporting avec la même périodicité que vos déclarations de TVA. Le délai de transmission est généralement de 10 jours après la fin de la période. Si vous êtes au régime simplifié d’imposition, la transmission est trimestrielle. Il est conseillé de paramétrer des rappels automatiques dans votre outil de gestion pour ne jamais manquer une échéance.