Sommaire

- L’historique marquant de la réforme de la facturation électronique en France : toutes les grandes dates depuis le début

- Le calendrier officiel et complet de la facture électronique obligatoire en France : tout ce que chaque entreprise doit vraiment savoir

- Pourquoi la réforme de la facture électronique a-t-elle été reportée ? Les vraies raisons derrière les nouvelles échéances

- Questions fréquemment posées

La facture électronique obligatoire est l’une des réformes fiscales les plus structurantes de cette décennie pour les entreprises françaises. Pourtant, beaucoup de dirigeants et de comptables avouent encore ne pas savoir précisément à quelles dates ils seront concernés, quelles obligations s’appliquent à leur structure, ni par où commencer concrètement. Ce guide a été conçu pour répondre à toutes ces questions, sans jargon inutile ni raccourcis trompeurs. Du déploiement progressif prévu par la loi de finances jusqu’aux subtilités qui distinguent la réception de l’émission, vous trouverez ici une cartographie claire et complète du calendrier de la facture électronique, pensée pour vous permettre d’agir avec méthode et sans panique.

L’historique marquant de la réforme de la facturation électronique en France : toutes les grandes dates depuis le début

Comprendre d’où vient cette réforme, c’est mieux comprendre pourquoi elle prend la forme qu’elle prend aujourd’hui. La facturation électronique n’est pas une idée nouvelle en France. Elle existe dans les échanges avec l’administration publique (secteur BtoG) depuis des années, via la plateforme Chorus Pro, qui centralise les factures à destination de l’État. Ce premier chantier, achevé et opérationnel, a servi de laboratoire. Fort de ce retour d’expérience, le gouvernement a décidé d’étendre l’obligation au secteur privé, en visant les transactions entre entreprises assujetties à la TVA (flux BtoB domestiques).

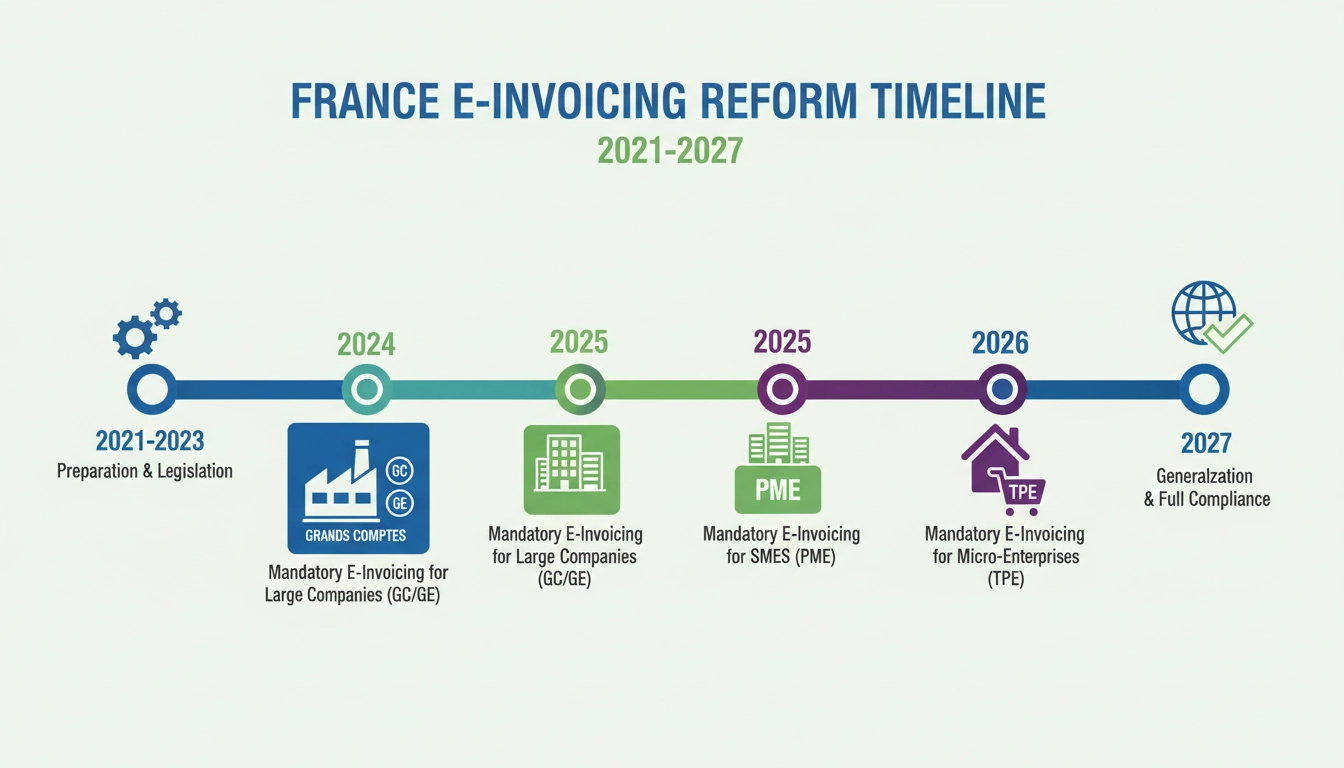

La grande bascule réglementaire s’amorce avec l’ordonnance du 15 septembre 2021, qui fixe le cadre légal général de la réforme. Puis la loi de finances rectificative pour 2022 affine les ambitions : elle pose les jalons d’un calendrier progressif, étalé selon la taille des entreprises. L’idée directrice est simple — ne pas faire basculer toute l’économie d’un coup. On commence par les grandes entreprises, on descend ensuite vers les ETI, les PME et enfin les micro-entreprises. Pour retracer l’intégralité de l’historique de la réforme de la facturation électronique en France, il faut aussi mentionner la création du schéma « Y » : un modèle d’architecture dans lequel les factures transitent soit par des plateformes privées immatriculées (les PDP, Plateformes de Dématérialisation Partenaires), soit directement par le portail public de facturation (PPF), successeur de Chorus Pro étendu au privé.

Un tournant majeur survient en 2023 : le report. La Direction générale des finances publiques (DGFiP) annonce que les premières échéances initialement prévues en juillet 2024 sont repoussées. Ce report, d’abord perçu comme un couac, s’explique en réalité par des raisons profondes que nous détaillerons plus loin. Retenons pour l’instant que cet ajustement a redessiné le calendrier de la facture électronique tel que nous le connaissons aujourd’hui.

La chronologie complète révèle donc une trajectoire en trois temps : expérimentation et cadre légal (2021-2022), construction de l’écosystème technique (2023-2024), et déploiement opérationnel progressif (2026 et au-delà). Chaque étape s’est nourrie des erreurs et des apprentissages de la précédente. C’est justement cette progressivité qui offre aux entreprises une fenêtre d’action — à condition de ne pas la laisser passer.

| Date | Événement clé | Impact pour les entreprises |

|---|---|---|

| Septembre 2021 | Ordonnance posant le cadre légal | Naissance officielle de l’obligation BtoB |

| Loi de finances 2022 | Fixation du calendrier progressif initial | Première visibilité sur les échéances |

| Juillet 2023 | Annonce du report par la DGFiP | Recalibrage du planning pour toutes les tailles d’entreprises |

| 2024 | Immatriculation des premières PDP | Écosystème technique en construction |

| 1er septembre 2026 | Première échéance opérationnelle | Obligation de réception pour toutes les entreprises |

Le calendrier officiel et complet de la facture électronique obligatoire en France : tout ce que chaque entreprise doit vraiment savoir

Voilà la question centrale. Celle que tout chef d’entreprise, tout DAF, tout expert-comptable se pose depuis que le sujet est sur la table. Le calendrier de la facture électronique repose aujourd’hui sur une logique de déploiement par vagues, définie selon la taille de l’entreprise mesurée en nombre de salariés et en chiffre d’affaires. La date pivot retenue pour le premier palier est le 1er septembre 2026. À cette date, toutes les entreprises assujetties à la TVA en France devront être capables de recevoir des factures électroniques. Ce point est fondamental et souvent mal compris : la réception est universelle dès le premier jour.

En revanche, l’obligation d’émettre des factures électroniques est, elle, progressive. Les grandes entreprises (plus de 5 000 salariés ou CA supérieur à 1,5 milliard d’euros) devront émettre dès le 1er septembre 2026. Les entreprises de taille intermédiaire (ETI : entre 250 et 5 000 salariés, ou CA entre 50 et 1 500 M€) seront concernées à la même date. Les PME et micro-entreprises bénéficient d’un délai supplémentaire : leur obligation d’émission est fixée au 1er septembre 2027. Pour consulter les textes officiels, vous pouvez vous référer directement au site du ministère de l’Économie, qui publie les dernières précisions réglementaires.

Ce qu’il faut retenir sans ambiguïté : même si votre entreprise est petite, vous devez être techniquement prête à recevoir des factures électroniques dès septembre 2026. Autrement dit, avoir signé un contrat avec une PDP ou activé un compte sur le portail public de facturation. Attendre 2027 pour s’y intéresser, c’est prendre le risque de bloquer vos relations commerciales avec des clients ou fournisseurs déjà en ordre de marche. Pour aller plus loin et consulter le détail complet du calendrier officiel de la facture électronique obligatoire en France, notre page dédiée décortique chaque cas de figure.

Il existe aussi une obligation parallèle souvent oubliée : le e-reporting. Elle concerne les transactions qui ne sont pas couvertes par l’e-invoicing (ventes aux particuliers, ventes à l’international). Les mêmes délais s’appliquent par catégorie d’entreprise. En clair, même si vous vendez uniquement à des consommateurs, vous n’échappez pas à la réforme. Vous devrez transmettre périodiquement des données de transaction à l’administration fiscale via une PDP ou le PPF.

Pourquoi la réforme de la facture électronique a-t-elle été reportée ? Les vraies raisons derrière les nouvelles échéances

Le report annoncé en juillet 2023 a surpris beaucoup d’observateurs. Certains ont crié au recul, d’autres y ont vu un aveu d’échec. La réalité est plus nuancée et mérite d’être comprise, car elle éclaire la façon dont la réforme est désormais pilotée. La raison principale invoquée par la DGFiP est technique : le portail public de facturation (PPF) n’était pas suffisamment mature pour absorber les flux attendus à l’échelle nationale, dans les délais initialement prévus.

Mais derrière cette explication officielle, il y a d’autres facteurs. L’immatriculation des PDP a pris du retard. Ces plateformes privées, qui doivent être certifiées par l’administration avant d’être opérationnelles, n’ont pas pu être déployées dans les temps. Or, sans PDP disponibles en nombre suffisant, les entreprises n’auraient pas eu le choix de leur outil. Laisser des centaines de milliers d’entreprises se précipiter sur un seul portail surchargé aurait produit un chaos opérationnel. Pour comprendre en détail les vraies raisons derrière le report de la réforme de la facture électronique, il faut aussi considérer la pression exercée par les organisations professionnelles, qui ont alerté sur le manque de préparation du tissu économique.

Il y a également une dimension politique. Le calendrier électoral de 2022-2023 a pesé sur les priorités gouvernementales. Une réforme aussi transversale, qui touche à la fois les PME, les ETI, les experts-comptables et les éditeurs de logiciels, demande une coordination interministérielle intense. Cette coordination a pris du temps. Le report n’est donc pas un échec : c’est un recalibrage pragmatique, qui a permis de construire un écosystème plus solide.

La bonne nouvelle : ce report a donné à toutes les entreprises un temps précieux. Celles qui en profitent pour se former, choisir leur PDP et tester leurs processus seront en position de force. Celles qui continuent à attendre reproduiront l’erreur de 2023, avec cette fois beaucoup moins de marge de manœuvre.

Quelle est la date obligatoire de la facture électronique pour votre petite entreprise en 2026 ?

Si vous dirigez une petite entreprise — disons une PME de 15 salariés spécialisée dans la prestation de services BtoB — voici ce que le calendrier signifie concrètement pour vous. Dès le 1er septembre 2026, vous devez être techniquement capable de recevoir des factures électroniques de vos fournisseurs. Pas d’option, pas de dérogation. Si votre fournisseur d’informatique vous envoie une facture au format Factur-X et que vous n’avez pas de solution pour la traiter, vous êtes en infraction.

Pour l’émission, la situation est différente. En tant que PME (moins de 250 salariés et CA inférieur à 50 M€), votre obligation d’émettre des factures électroniques est repoussée au 1er septembre 2027. Vous avez donc une année supplémentaire de souplesse. Mais attention à l’erreur classique : certains clients (de grandes entreprises) exigeront de vous des factures électroniques dès 2026, parce qu’eux seront déjà dans l’obligation d’en recevoir et de les traiter dans leur système. La contrainte peut donc remonter la chaîne commerciale plus vite que le calendrier réglementaire ne le laisse penser. Pour tout savoir sur la date obligatoire de la facture électronique pour les petites entreprises en 2026, consultez notre article spécialisé qui détaille chaque cas selon le statut juridique et le secteur d’activité.

Concrètement, que devez-vous faire maintenant ? Premièrement, identifier si vous êtes en flux BtoB (assujetti à la TVA vendant à un autre assujetti). Deuxièmement, choisir votre solution : PPF ou PDP. Troisièmement, former vos équipes administratives. Ce n’est pas une montagne, mais c’est un vrai projet d’entreprise qui demande entre 3 et 6 mois selon votre complexité organisationnelle.

Réception et émission de la facture électronique : les dates clés à absolument distinguer dans votre calendrier

Cette distinction est probablement la source de confusion la plus fréquente dans la mise en œuvre du calendrier de la facture électronique. Beaucoup d’entreprises croient, à tort, que les dates d’obligation de réception et d’émission sont identiques. Ce n’est pas le cas. Comme expliqué plus haut, la réception est universelle au 1er septembre 2026, quelle que soit la taille de l’entreprise. L’émission, elle, s’applique d’abord aux grandes entreprises et ETI à la même date, puis aux PME et micro-entreprises à partir du 1er septembre 2027.

Imaginez la situation suivante : vous êtes une PME de 40 salariés. En octobre 2026, votre prestataire logistique — une grande entreprise déjà dans l’obligation d’émettre — vous envoie sa facture mensuelle en format électronique via une PDP. Si vous n’avez pas mis en place votre solution de réception, vous ne pouvez tout simplement pas intégrer cette facture dans votre comptabilité de façon conforme. Résultat : retard de paiement, friction commerciale, risque de redressement fiscal. Ce scénario n’est pas hypothétique. Il se produira pour les entreprises qui n’auront pas anticipé la distinction entre réception et émission. Consultez notre article dédié pour bien distinguer les dates de réception et d’émission dans votre calendrier de facturation électronique.

La meilleure pratique ? Traiter la réception comme votre priorité absolue numéro un, indépendamment de votre taille. C’est le socle sur lequel tout repose. Une fois la réception sécurisée, vous pouvez construire le volet émission à votre rythme, en respectant votre échéance propre.

Auto-entrepreneur et facture électronique : à quelle date êtes-vous concrètement obligé de basculer ?

La situation des auto-entrepreneurs (ou micro-entrepreneurs) est particulière et souvent source d’inquiétude. Voici la réponse claire : en tant qu’auto-entrepreneur assujetti à la TVA, vous entrez dans la catégorie « micro-entreprise », qui bénéficie du délai le plus long. Votre obligation d’émission de factures électroniques est fixée au 1er septembre 2027. Pour la réception, comme pour toutes les entreprises, elle s’applique dès le 1er septembre 2026.

Une précision importante : certains auto-entrepreneurs sont en franchise de base de TVA (c’est-à-dire qu’ils ne facturent pas la TVA parce qu’ils ne dépassent pas les seuils). Dans ce cas, leur situation vis-à-vis de la réforme est différente. La réforme e-invoicing cible principalement les transactions entre assujettis à la TVA. Si vous n’êtes pas assujetti, l’obligation d’émission ne vous concerne pas au même titre. En revanche, les règles d’e-reporting sur vos transactions peuvent tout de même s’appliquer. Vérifiez votre statut exact sur le portail officiel Service-Public.fr qui propose des fiches pratiques régulièrement mises à jour sur les obligations des auto-entrepreneurs. Pour tout comprendre sur la date d’obligation de la facture électronique pour les auto-entrepreneurs, notre guide détaillé traite des cas spécifiques selon le régime fiscal.

En pratique, si vous êtes auto-entrepreneur avec des clients professionnels, commencez à vous renseigner sur les PDP dès maintenant. Certaines proposent des offres très accessibles, voire gratuites pour les petits volumes. Ne laissez pas la complexité apparente du sujet vous paralyser : votre cas est en réalité l’un des plus simples à gérer.

Facture électronique BtoB et BtoC : les surprenantes différences de calendrier que tout dirigeant doit connaître

La réforme ne s’applique pas de la même façon selon que vous vendez à des professionnels ou à des particuliers. C’est une nuance fondamentale. Les flux BtoB (entre assujettis à la TVA) sont soumis à l’e-invoicing : la facture elle-même doit être émise et reçue par une voie électronique structurée, via le PPF ou une PDP. Les flux BtoC (vers des particuliers non assujettis) ne sont pas couverts par l’e-invoicing — vous n’êtes pas obligé d’envoyer une facture électronique structurée à votre client particulier.

En revanche, si vous réalisez des ventes BtoC ou des transactions internationales, vous êtes soumis à l’e-reporting. Concrètement, cela signifie que vous devez transmettre périodiquement des données agrégées sur ces transactions à l’administration fiscale. Pas la facture complète, mais des informations clés : montant, TVA, nature de la transaction. Les délais de transmission varient selon la périodicité de vos déclarations de TVA. Pour saisir toutes les différences de calendrier entre la facture électronique BtoB et BtoC et leurs implications concrètes pour votre gestion, lisez notre analyse comparative complète.

Pour un dirigeant qui gère à la fois des activités BtoB et BtoC — une boulangerie artisanale qui vend en direct aux particuliers mais aussi à des restaurants par exemple — la situation est mixte. Il faudra mettre en place à la fois un circuit e-invoicing pour les factures restaurant et un mécanisme d’e-reporting pour les ventes au comptoir. Deux dispositifs, un seul calendrier à respecter.

Calendrier complet du déploiement de la facture électronique de 2024 à 2026 : le guide clair pour toutes les tailles d’entreprises

Pour avoir une vision globale et chronologique, voici comment se structure le déploiement entre 2024 et 2026. En 2024 et 2025, la phase est essentiellement préparatoire. Les PDP sont immatriculées, le PPF monte en puissance, les éditeurs de logiciels intègrent les nouvelles normes dans leurs solutions. C’est la période idéale pour choisir votre outil, négocier votre contrat, et former vos équipes sans la pression de l’échéance.

En 2026, le déploiement opérationnel commence. Au 1er janvier 2026, les entreprises encore hésitantes devront accélérer leurs projets : les quelques mois qui précèdent septembre seront probablement saturés de demandes auprès des PDP. Les retardataires risquent de se retrouver dans une file d’attente. Le 1er septembre 2026 marque le point de non-retour : réception universelle obligatoire, émission obligatoire pour grandes entreprises et ETI. Consultez notre calendrier complet du déploiement de la facture électronique de 2024 à 2026 pour un plan mois par mois, avec les actions à mener à chaque étape.

Un conseil pratique : ne regardez pas seulement la date d’obligation qui vous concerne. Regardez aussi celle de vos principaux fournisseurs et clients. Un grand groupe client pourrait vous demander d’émettre des factures électroniques dès 2026, même si votre propre obligation légale ne court qu’à partir de 2027. La pression contractuelle peut devancer la pression réglementaire.

Comment anticiper efficacement l’échéance de la facture électronique sans perturber votre trésorerie ?

La transition vers la facturation électronique a un coût. Soyons honnêtes. Il y a le coût de l’abonnement à une PDP ou les frais d’activation du PPF, le coût de la formation des équipes, le coût de la mise à jour ou du remplacement éventuel de votre logiciel de comptabilité. Pour une PME, on parle généralement d’un investissement entre quelques centaines et quelques milliers d’euros selon la complexité du setup. Rien d’insurmontable, mais quelque chose à planifier.

Pour éviter l’effet « choc de trésorerie », la règle d’or est d’étaler les dépenses. Commencez dès 2025 par la phase de sélection et d’audit (souvent réalisable avec du temps interne et peu de frais externes). Budgétez la mise en place technique pour le premier trimestre 2026. Prévoyez une période de test en mode parallèle (ancienne et nouvelle méthode en simultané) d’au moins deux à trois mois avant l’échéance. Ce chevauchement a un coût opérationnel mais évite les erreurs fatales au moment du basculement. Pour savoir précisément comment anticiper l’échéance de la facture électronique sans impacter votre trésorerie, notre article dédié propose un plan de financement et un calendrier de décaissement adapté aux PME.

Ne négligez pas non plus les aides disponibles. Certaines régions et chambres de commerce proposent des accompagnements gratuits ou des subventions pour les PME en transition numérique. Votre expert-comptable peut également vous aider à qualifier ces dépenses pour des aides au titre de la transformation digitale. Agir tôt, c’est aussi se donner le temps de chercher ces ressources.

7 étapes indispensables pour préparer votre entreprise à la réforme de la facture électronique avant l’échéance officielle

Préparer sa transition ne s’improvise pas. Voici les sept étapes qui font la différence entre une migration réussie et un rattrapage chaotique à la veille de l’échéance. Étape 1 : Réaliser un audit de vos flux de facturation actuels. Combien de factures émettez-vous par mois ? Combien en recevez-vous ? Quels formats utilisez-vous ? PDF, papier, EDI ? Cette cartographie est le point de départ indispensable.

Étape 2 : Identifier votre catégorie réglementaire. Grande entreprise, ETI, PME, micro-entreprise ? Vos obligations et vos délais ne sont pas les mêmes. Étape 3 : Choisir votre mode de raccordement. PPF en accès direct, ou PDP ? Pour les entreprises avec des volumes importants ou des besoins d’intégration poussés, une PDP est généralement préférable. Pour les très petites structures avec peu de factures, le PPF peut suffire.

Étape 4 : Sélectionner et contractualiser avec votre solution. Comparez les offres de PDP sur des critères concrets : formats supportés, intégration avec votre ERP ou logiciel comptable, support client, tarification. Ne choisissez pas uniquement sur le prix. Étape 5 : Mettre à jour vos processus internes. La facturation électronique change le circuit de validation des factures, leur archivage, leur comptabilisation. Impliquez votre équipe comptable dès le départ.

Étape 6 : Former vos collaborateurs. Ne laissez pas la technologie s’installer seule. Organisez des sessions de formation pratiques, pas des présentations PowerPoint théoriques. Étape 7 : Tester en conditions réelles. Avant l’échéance, faites des tests complets avec quelques fournisseurs et clients volontaires. Identifiez les frictions avant qu’elles ne deviennent des crises. Retrouvez le guide complet des 7 étapes pour préparer votre entreprise à la réforme de la facture électronique avec des checklists téléchargeables pour chaque phase.

| Catégorie | Critères | Réception obligatoire | Émission obligatoire |

|---|---|---|---|

| Grande entreprise | > 5 000 salariés ou CA > 1,5 Md€ | 1er sept. 2026 | 1er sept. 2026 |

| ETI | 250–5 000 salariés, CA 50–1 500 M€ | 1er sept. 2026 | 1er sept. 2026 |

| PME | < 250 salariés, CA < 50 M€ | 1er sept. 2026 | 1er sept. 2027 |

| Micro-entreprise / auto-entrepreneur | En dessous des seuils PME | 1er sept. 2026 | 1er sept. 2027 |

Le calendrier de la facture électronique est désormais fixé. Les dates ne bougeront plus — ou du moins, toutes les indications actuelles convergent vers cette stabilité. Ce qui change, en revanche, c’est le niveau de préparation des entreprises : chaque mois qui passe sans action concrète est une occasion manquée. La réforme n’est pas une menace pour votre activité. C’est une modernisation de vos processus financiers qui, bien conduite, réduit les erreurs, accélère les paiements et simplifie les contrôles fiscaux. Les entreprises qui abordent la transition avec méthode — en commençant par l’audit, en choisissant leur PDP, en formant leurs équipes — découvriront rapidement que la facture électronique est un outil de gestion plus fiable et plus efficace que le PDF envoyé par mail. La question n’est plus de savoir si vous devez y aller. C’est de décider quand vous commencez. Et la bonne réponse, c’est maintenant.

Questions fréquemment posées

À quelle date toutes les entreprises doivent-elles être capables de recevoir des factures électroniques ?

Toutes les entreprises assujetties à la TVA en France doivent être techniquement capables de recevoir des factures électroniques à compter du 1er septembre 2026, quelle que soit leur taille. Cette obligation de réception est universelle et s’applique sans distinction aux grandes entreprises, ETI, PME et micro-entreprises.

Quelle est la différence entre l’e-invoicing et l’e-reporting dans le calendrier de la réforme ?

L’e-invoicing concerne les factures émises et reçues entre assujettis à la TVA (flux BtoB). L’e-reporting, lui, s’applique aux transactions qui ne sont pas couvertes par l’e-invoicing : ventes aux particuliers (BtoC) et opérations internationales. Dans les deux cas, les données doivent transiter via le portail public de facturation (PPF) ou une plateforme de dématérialisation partenaire (PDP), selon les mêmes calendriers progressifs.

Peut-on choisir librement entre le portail public de facturation (PPF) et une PDP ?

Oui, les entreprises ont le choix entre utiliser directement le portail public de facturation, géré par l’administration, ou passer par une plateforme de dématérialisation partenaire (PDP) immatriculée. Le PPF convient aux structures avec peu de factures et peu de besoins d’intégration. Les PDP sont recommandées pour les entreprises avec des volumes importants ou ayant besoin d’une intégration avec leur ERP ou logiciel de comptabilité.

Quels formats de factures électroniques seront acceptés par la réforme française ?

La réforme accepte plusieurs formats structurés : UBL (Universal Business Language), CII (Cross Industry Invoice), et Factur-X (un format hybride franco-allemand combinant un PDF lisible et des données XML structurées). Ce dernier est particulièrement adapté aux PME car il reste lisible comme un PDF classique tout en étant exploitable par les systèmes informatiques.

Y a-t-il des sanctions prévues en cas de non-respect du calendrier de la facture électronique ?

Oui, des pénalités sont prévues pour les entreprises qui ne respectent pas leurs obligations. En cas de défaut d’émission de facture électronique dans les délais réglementaires, une amende de 15 euros par facture peut être appliquée, dans la limite de 15 000 euros par an. Il est donc fortement recommandé d’anticiper la mise en conformité pour éviter tout risque financier et opérationnel.